Há alguns meses, o mercado de soja encontra-se em um cenário de oferta confortável com o recorde de produção no Brasil e a despeito da quebra argentina, enquanto há dúvidas sobre a demanda, relacionadas às preocupações com a economia mundial, em especial a China, que importa cerca de 60% da oleaginosa do mundo.

O relatório mensal do USDA reforçou ainda mais esse cenário de “falta de ameaças” pelo lado da oferta, enquanto permanecem preocupações com a demanda.

Como esperado, o USDA manteve a área das intenções de plantio e a produtividade do Fórum Agrícola para safra 2023/24 dos EUA, com a produção estimada em 122,7 milhões de toneladas. Pelo lado da demanda, o USDA trouxe um crescimento importante do consumo doméstico na safra nova, que alcançaria 66,29 milhões de toneladas, enquanto as exportações ficaram mais fracas no novo ciclo. De qualquer forma, o balanço norte-americano terminaria mais folgado, como os estoques finais subindo para 9,1 milhões de toneladas.

Além disso, o Departamento não trouxe mudanças nas exportações da safra 2022/23 dos EUA, como se esperava, diante de vendas de exportação mais fracas em comparação ao ano passado. O número de exportação para o ciclo 2022/23 já indica um volume menor no comparativo anual, mas apostava-se em mais um corte.

Para a safra da América do Sul, o destaque foi o aumento da produção brasileira 2022/23 para 155 milhões de toneladas, enquanto a argentina foi mantida em 27 milhões de toneladas, mesmo com o mercado apostando num corte. O número do USDA para a Argentina está bem mais baixo que o divulgado pelas bolsas do país, com destaque para a estimativa da Bolsa de Rosário, em 21,5 milhões de toneladas. Destaca-se, entretanto, a redução de 1,2 milhão de toneladas na produção paraguaia, para 8,8 milhões.

Outro destaque da safra 2022/23 foi o aumento das importações chinesas, de 96 para 98 milhões de toneladas. Apesar de as preocupações com a demanda do país permanecerem, com o mercado acompanhando as margens de esmagamento, os relatos de focos de peste suína africana (PSA), o esforço em diminuir a participação do farelo na ração, além do andamento da economia em geral, o ritmo das importações até o momento justifica esse aumento.

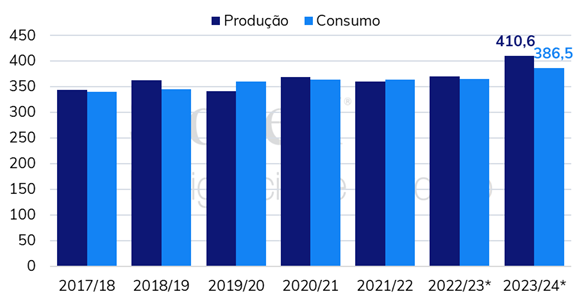

Em resumo, para o balanço mundial, enquanto os estoques mundiais variaram pouco no ciclo 2022/23, esses primeiros números para a safra 2023/24 indicam uma produção mundial bem acima da demanda, levando a um crescimento de mais de 20 milhões de toneladas nos estoques finais estimados, atingindo 122,5 milhões de toneladas, reforçando o cenário atual de uma oferta sem maiores desafios. Mesmo assim, como a safra nova está somente no começo, muita coisa ainda pode acontecer, tanto pelo lado da oferta, quanto da demanda.

Mundo | Produção e consumo (em milhões de toneladas)

Milho

O relatório de maio do USDA foi considerado baixista para o mercado de milho ao apontar para um balanço de oferta e demanda mais confortável.

Começando pelas revisões para a temporada atual, a 2022/23, o USDA reduziu as exportações norte-americanas, algo que já era esperado em função do ritmo enfraquecido de embarques e vendas de exportação dos EUA nas últimas semanas. Os embarques passaram de 47 milhões para 45,1 milhões de toneladas.

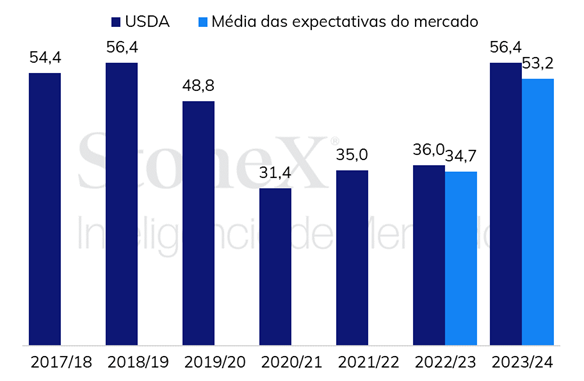

Em meio a uma redução de 1,9 milhão de toneladas nas exportações do país, seu estoque final em 2022/23 apresentou um crescimento de mesmo volume, para 36 milhões de toneladas, surpreendendo o mercado, cuja média das estimativas indicava um estoque final de 34,7 milhões de toneladas.

No que tange os demais players, os agentes esperavam por um aumento da produção brasileira, para 126 milhões de toneladas, visto que o país tem registrado, de um modo geral, condições favoráveis para o desenvolvimento de suas lavouras. Contudo, o Departamento foi mais contundente em sua revisão, adicionando 5 milhões de toneladas à produção do Brasil, que avançou para 130 milhões, consideravelmente acima da estimativa da Conab (125,5 milhões) e mais próximo do número da StoneX (131,6 milhões).

Os agentes também aguardavam por uma redução na produção argentina, para 35 milhões de toneladas, o que não ocorreu. Mesmo com a piora das condições das lavouras do país nas últimas semanas, o Departamento manteve sua estimativa em 37 milhões de toneladas, acima do estimado pela Bolsa de Buenos Aires (36 milhões de toneladas).

Em relação à próxima temporada, o Departamento espera que a produção norte-americana totalize 387,75 milhões de toneladas, um aumento de 11% no comparativo anual, ou 38,75 milhões de toneladas. Como já é usual, o Departamento manteve a área trazida pelo relatório de Intenções de Plantio e o rendimento do Fórum Agrícola (11,39 t/ha).

Com o aumento da oferta, a demanda pelo milho dos EUA também cresceu, mas não na mesma intensidade. As exportações estão estimadas em 53 milhões de toneladas, 18%, ou 8,3 milhões, acima do número esperado para 2022/23. O consumo doméstico, por sua vez, recebeu um acréscimo de 4% em relação à safra anterior, ou 10,9 milhões de toneladas, para 314,6 milhões.

Desse modo, espera-se que os estoques finais avancem cerca de 20,4 milhões de toneladas, para 56,4 milhões, volume 57% maior que o projetado para a temporada atual, surpreendendo o mercado, visto que a estimativa média dos agentes para os estoques de passagem era de 53,2 milhões. Com isso, a relação estoque/uso dos EUA ficaria em 15,3%, 5 p. p. acima da safra 2022/23. Contudo, por mais que não exista atualmente nenhuma ameaça à safra norte-americana e a possível influência do El Niño tende a beneficiar as lavouras do país, alguns questionamentos vêm ocorrendo. Como comentado, USDA está utilizando um rendimento de 11,39 t/ha, sendo que a produtividade média máxima atingida pelos EUA foi de 11,09 t/ha. De qualquer maneira, a safra 2023/24 de milho dos EUA ainda está em fase de plantio e, portanto, o cenário pode mudar muito até o final da temporada.

Estoque final de milho nos EUA (milhões de toneladas)

O relatório de oferta e demanda global de maio trouxe novos direcionamentos para o mercado de trigo, com as primeiras estimativas para a safra 2023/24. O nível dos estoques da nova safra caiu em relação aos volumes da campanha atual, contrabalançando o volume de produção maior estimado em relação à safra 2022/23.

Apesar do aumento da produção global, o consumo estimado para a safra 2023/24 permaneceu acima da oferta, o que explica a continuidade da queda nos estoques, de cerca de 2 milhões de toneladas, frente à safra anterior. A maior produção esperada refletiu o crescimento estimado para as safras dos EUA, Argentina, Canadá, União Europeia e China, superando as perdas previstas para Rússia, Ucrânia, Austrália e Brasil.

É válido destacar que as estimativas estarão sujeitas a ajustes futuros que podem reverter este cenário. Além disso, o acompanhamento de safra de importantes players recebe foco neste momento para dar maior precisão às estimativas.

Para os Estados Unidos, o USDA aumentou a projeção para a safra 2023/24, estimada em 45,16 milhões de toneladas. Os estoques passaram de 16,38 em 2022/23 para 15,12 milhões de toneladas, ficando abaixo da expectativa do mercado. O aumento da produção não foi acompanhado pelas exportações, que caíram de 21,09 para 19,73 milhões de toneladas.

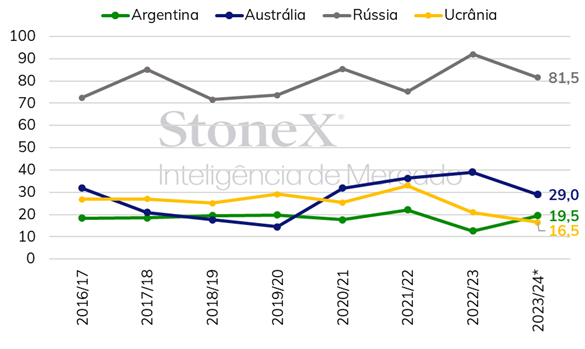

Para os demais players, destacam-se principalmente à Rússia, Ucrânia, Austrália e Argentina, com variações expressivas entre os ciclos. A Rússia e a Ucrânia podem entregar uma produção com redução de 11% e 21%, respectivamente. Outro país com queda expressiva da produção foi a Austrália, que passou de 39 para 29 milhões de toneladas previstas. Por outro lado, após a quebra na safra da Argentina em 2022/23, o próximo ciclo pode obter recuperação, passando de 12,55 para 19,5 milhões de toneladas.

Produção de trigo (milhões de toneladas)

Fonte: USDA. Elaboração: StoneX. *Estimativa.

Algodão

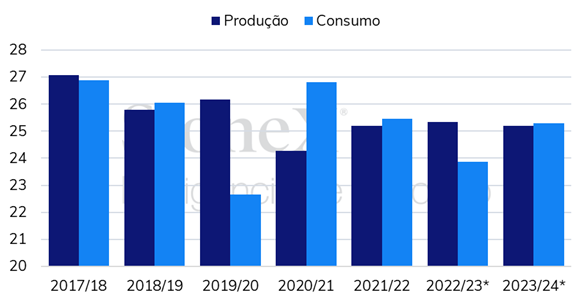

Em relação ao mercado de algodão, as novas estimativas globais realizadas pelo USDA indicam um panorama mais otimista para a safra 2023/24. Apesar da incerteza quanto à recuperação econômica global, o relatório de maio aponta para uma redução de 0,4% nos estoques finais, os quais devem totalizar 20,09 milhões de toneladas.

Tal diminuição seria possível por conta da menor produção estimada (-0,6% ante à safra anterior), aliada ao aumento da demanda pela commodity. De acordo com o órgão, deve ser verificado um consumo doméstico global mais fortalecido na nova temporada (25,31 milhões de toneladas), com um aumento projetado em 1,43 milhão de toneladas ante o ciclo 2022/23. A expectativa é que esse crescimento seja puxado pela recuperação do consumo doméstico de players já conhecidos por sua importância no mercado do algodão, como a Índia, com a expectativa de um aumento de 326 mil toneladas, Paquistão (+217 mil toneladas) e China (+217 mil toneladas).

Para a safra estadunidense, embora as Intenções de Plantio divulgadas em março tenham indicado uma redução de 18,22% na área plantada, o WASDE trouxe um incremento de 7,1% na produção 2023/24 do país, que está projetada em 3,37 milhões de toneladas. Isso porque o Departamento entende que as taxas de abandono da safra devem ser consideravelmente menores neste ano, dado que os cotonicultores foram surpreendidos em 2022 por uma seca extrema nas principais regiões produtoras do país – especialmente no Texas – e utilizaram essa experiência para alinhar a sua produção de 2023.

No Brasil, o USDA ajustou para baixo as expectativas sobre a demanda pela pluma a ser observada ainda neste ano de 2023, visto que o reporte aumentou os estoques finais em 2022/23 para 3,21 milhões de toneladas (+50 mil toneladas), motivado por uma redução nas exportações, para 1,5 milhão de toneladas. No entanto, o otimismo pela demanda também se mostrou presente nas projeções da próxima safra brasileira dado que, na comparação anual, espera-se um aumento 391 mil toneladas para as exportações, e 21,8 mil toneladas para o consumo doméstico. Contudo, a expectativa é que a ampliação do volume produzido e, principalmente, dos estoques iniciais mais robustos na próxima temporada mais que compensem essa recuperação da demanda, o que pode fazer com que o mercado brasileiro observe estoques finais ainda mais folgados no ciclo 2023/24.

Mundo | Produção e consumo (milhões de toneladas)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights