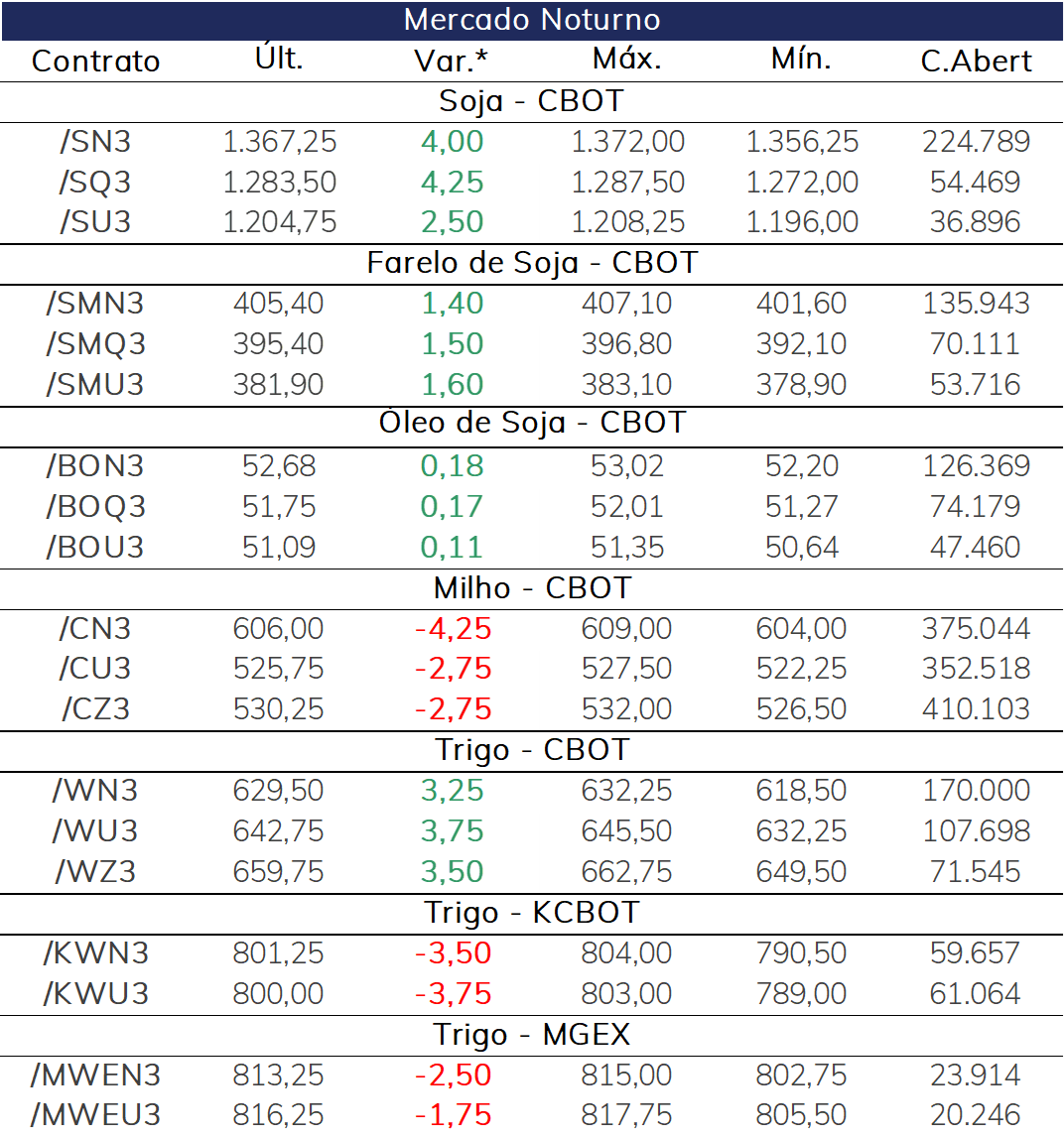

Campinas, 09 de junho – A última sessão da semana possui uma agenda de indicadores econômicos vazia para os Estados Unidos e Europa, fazendo com que os agentes direcionem o seu foco para o WASDE. O relatório de estimativas para a oferta e demanda global do mercado de grãos será publicado pelo USDA hoje, às 13h, devendo influenciar a movimentação dos agentes.

Na China, os dados de inflação parecem causar certa cautela dos investidores ao vir abaixo das expectativas. Em maio, o índice de preços ao consumidor subiu 0,2% em relação ao mesmo mês do ano passado, mostrando um valor menor do que os +0,3% esperados pelo mercado. No entanto, a comparação mensal mostrou um recuo de 0,2% ante a abril – contra a expectativa de -0,1% –, marcando a quarta queda consecutiva no mês a mês.

Em relação ao produtor, a comparação anual mostrou uma queda de 4,6%, contra os -4,4% estimados, enquanto a comparação mensal diminuiu 0,9%. Apesar de alertar que a comparação pode ter sido influenciada pela base elevada do ano passado, o chefe do Escritório Nacional de Estatísticas da China (NBS, sigla em inglês), Dong Lijuan, afirmou que tal recuo refletiu o contexto internacional de enfraquecimento das commodities, como também a menor demanda de manufaturados no geral.

Desse modo, com a inflação ao consumidor e ao produtor exibindo valores abaixo dos esperados, os agentes temem que o enfraquecimento da atividade chinesa possa se aprofundar nos próximos meses, dado que o contexto internacional não fornece sinais de uma demanda fortalecida. Assim, dada a importância da China tanto pelo lado da demanda, quanto pelo lado da oferta de commodities, tal panorama pode pressionar os grãos.

Os preços do trigo foram misturados esta manhã e traders buscarão melhor direcionamento após o relatório do USDA. O conflito no Mar Negro e uma onda de compras sul-coreana ajudaram a encontrar uma brecha para o cenário baixista em Chicago.

É esperado que o USDA faça ajustes para as estimativas do Hemisfério Sul, em especial, para a safra de trigo 2023/24 da Austrália. A seca provocada pelo El Niño poderá reduzir s nova safra australiana em até 33% em relação à colheita deste ano. Vale indicar que a Austrália tende a concluir o ano comercial de 2022/23 como o segundo maior exportador global de trigo (sem considerar a União Europeia). Logo, as perdas na safra nova podem trazer suporte de alta para os preços.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights