- Perspectiva favorável para a oferta brasileira;

- Ritmo enfraquecido de vendas e embarques dos EUA;

- Novo corte na estimativa de exportação dos EUA em 2022/23 pelo USDA e revisão positiva na produção brasileira.

- Condições ruins e atraso da colheita da safra argentina de milho;

- Intensificação das tensões entre Rússia e Ucrânia e receio com os embarques de grãos pelo Mar Negro;

- Preocupação com o desenvolvimento de um padrão mais seco em parcela do Meio-Oeste dos EUA.

Condição das lavouras norte-americanas apresenta piora e clima nos EUA será fator crucial para a precificação dos futuros do cereal ao longo das próximas semanas. No relatório semanal de Acompanhamento de Safra do USDA divulgado no dia 5 de maio, o Departamento reportou que o plantio de milho nos EUA atingiu 96%, um avanço semanal de 4 pontos percentuais (p. p.), 3 p. p. acima do registrado um ano antes e 5 pontos acima da média de 5 anos para o mesmo período. Com o progresso praticamente finalizado, a atenção se volta para as condições das lavouras. No início deste mês, 64% da safra se encontrava em condição boa ou excelente, 5 p. p. a menos no comparativo semanal e 9 pontos abaixo do observado no mesmo período do ano passado.

O Monitor de Secas do NOAA mostra que parte significativa do Meio-Oeste apresenta um padrão de seca. Isso têm sido um fator de suporte ao mercado e, por mais que ainda não signifique de fato um impacto sobre o rendimento, um baixo volume de chuvas ao longo de junho e julho poderia resultar em perdas na produção. Na semana passada, modelos apontavam para volumes expressivos de chuvas na metade final de junho, com algumas áreas do Cinturão do Milho podendo receber quantidades suficientes para suavizar os deficits hídricos, o que contribuiu para a queda das cotações do cereal. Contudo, os modelos mostram atualmente a volta de um padrão mais seco no próximos dias, o que pode dar suporte às cotações do cereal.

Produção de etanol avança pela segunda semana consecutiva. De acordo com os dados divulgados pela Administração de Informação Energética (EIA), a produção norte-americana de etanol avançou para 1.036 mil barris por dia (mbpd) na semana entre 27 de maio e 2 de junho, um crescimento de 32 mbpd no comparativo semanal. Contudo, a produção observada ficou 3 mbpd abaixo da média de 5 anos para o mesmo período, porém, 44,8 mbpd acima do registrado um ano antes. Os estoques do biocombustível também avançaram, para 22,95 milhões de barris, 616 mil barris a mais que uma semana antes e 843,6 mil acima da média de 5 anos para o período.

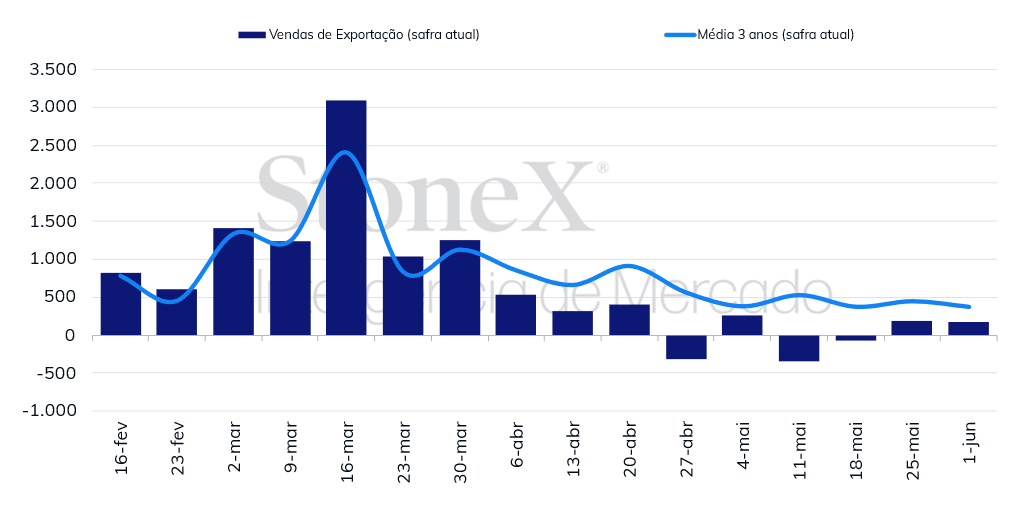

Ritmo de embarques e de vendas de exportação dos EUA segue aquém do observado na temporada passada. Segundo o Relatório de Inspeção de Exportações do USDA, os EUA embarcaram 1.169,1 mil toneladas na semana encerrada em 8 de junho, 37,7 mil toneladas a menos que uma semana antes e 52,7 mil abaixo do observado no mesmo período do ano anterior. Com isso, os embarques acumulados na temporada 2022/23 totalizaram 31,1 milhões de toneladas, 13,9 milhões a menos que no mesmo período do ciclo anterior.

Já em seu Relatório de Vendas de Exportação, o USDA informou que as vendas líquidas norte-americanas totalizaram 172,7 mil toneladas na semana encerrada em 1º de junho, 14 mil toneladas a menos que uma semana antes, 107,7 mil toneladas abaixo do registrado no mesmo período de 2022 e 219,4 mil abaixo da média de 5 anos. Com isso, as vendas acumuladas avançaram para 38,3 milhões de toneladas, mas o déficit em comparação com a temporada 2021/22 avançou para 21,2 milhões de toneladas.

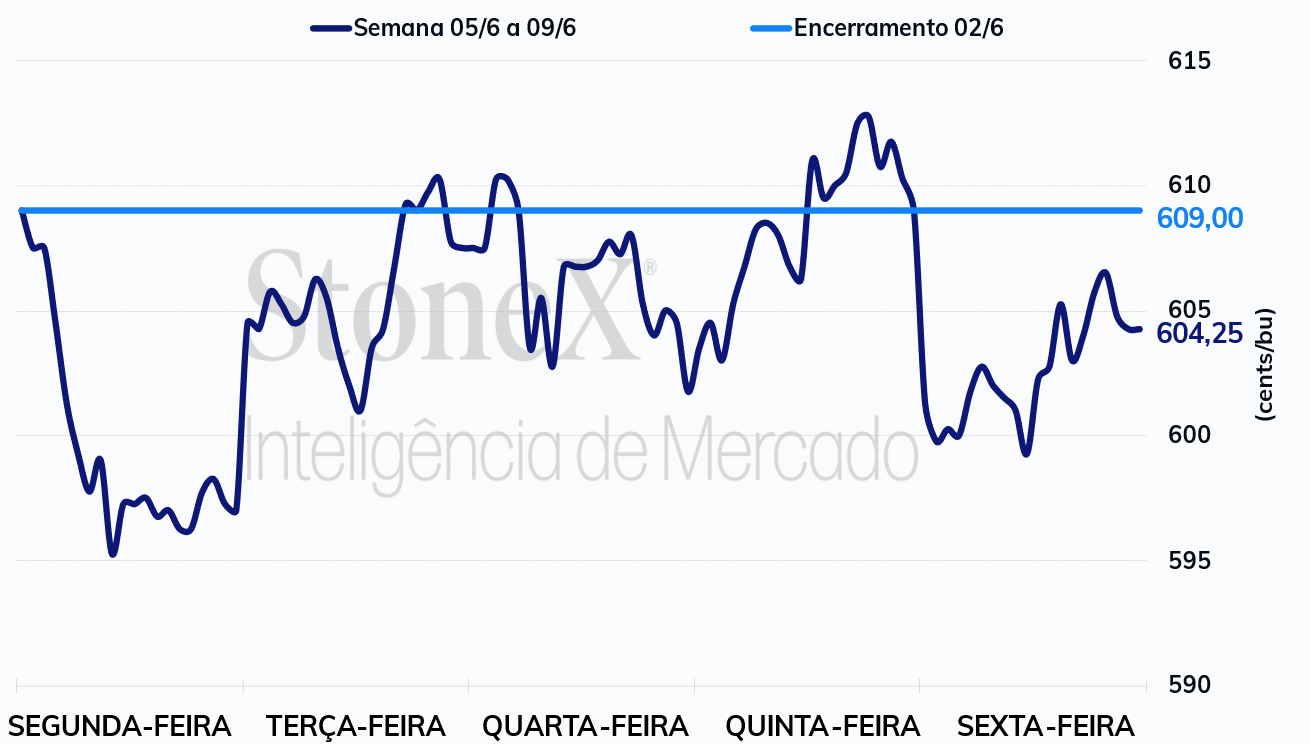

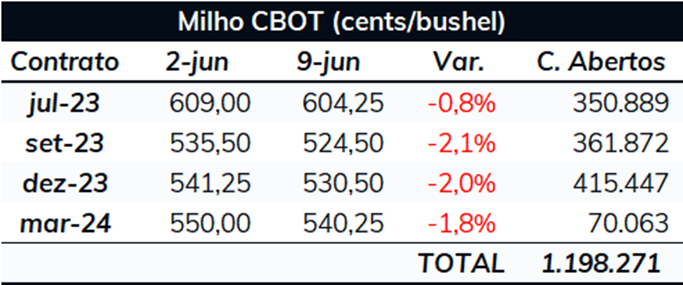

USDA realiza poucas mudanças nos números da safra 2023/24 e revisões na oferta sul-americana e nas exportações dos EUA em 2022/23 se destacam. A única mudança para o balanço norte-americano de milho foi a redução nas exportações em 2022/23, para 43,8 milhões de toneladas. Com isso, os estoques finais da temporada atual avançaram para 36,87 milhões de toneladas, enquanto os da safra 2023/24 aumentaram para 57,32 milhões. Na América do Sul, destaque para o aumento da produção 2022/23 de milho do Brasil, para 132 milhões de toneladas, ao redor de 1,75 milhão a menos que o estimado pela StoneX. Por outro lado, o Departamento reduziu a produção argentina, para 35 milhões de toneladas, 1 milhão a menos que o número da BCBA. Outra importante mudança foi no balanço ucraniano. Apesar de todas as incertezas envolvendo o conflito no Mar Negro, o USDA elevou os embarques do país em 2022/23 em 1,5 milhão de toneladas, para 27 milhões, e os de 2023/24 em 2,5 milhões, para 19 milhões. O maior otimismo em relação à oferta brasileira e a redução na estimativa de embarques norte-americanos contribuíram para a queda dos preços na última semana.

Intensificação das tensões no Mar Negro. Na última semana, o receio de que o acordo de exportação de grãos pelo Mar Negro possa ser interrompido voltou a ganhar força. A Rússia teria informado ao Centro de Coordenação Conjunta das Nações Unidas que continuará bloqueando o registro de navios que desejam se deslocar para o Porto de Pivdennyi, na Ucrânia, o maior dos três portos previamente aprovados, até que a Ucrânia permita o movimento de amônia por meio dos dutos que cruzam seu território em direção aos terminais de exportação no Mar Negro. Isso ocorre em um momento em que as exportações da Ucrânia por terra para o Leste Europeu também têm sido afetadas pela resistência de seus vizinhos, que buscam proteger os agricultores locais da entrada do milho ucraniano, significativamente mais barato. Além disso, a Rússia declarou que não tem perspectiva de renovação do acordo após sua expiração no dia 17 de julho.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights