- Perspectiva favorável para a oferta brasileira;

- Ritmo enfraquecido de vendas e embarques dos EUA;

- Modelos meteorológicos ao final da semana passando a indicar a ocorrência de chuvas mais volumosas no cinturão do milho.

- Declaração de que Rússia irá deixar o Acordo de Grãos após sua expiração;

- Preocupação com o desenvolvimento de um padrão mais seco em parcela do Meio-Oeste dos EUA;

- Receio de que o desenvolvimento de um padrão mais seco na China possa impactar produção local.

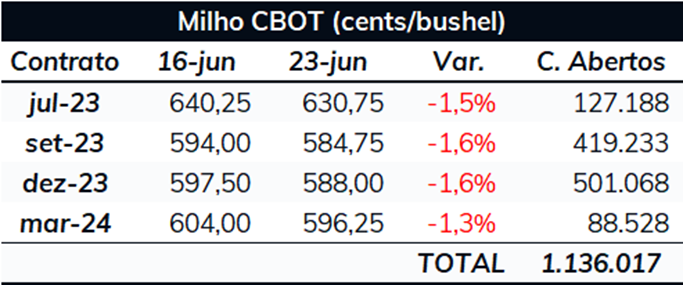

Futuros do milho avançam no início da semana, reagindo à previsão do tempo e condição das lavouras nos EUA. No início da semana anterior, os futuros do cereal avançaram expressivamente em Chicago, refletindo a previsão de chuvas abaixo do ideal no cinturão do milho nos EUA, especialmente em Illinois e Iowa, principais estados produtores, e à queda acentuada da condição das lavouras norte-americanas de milho. O índice bom/excelente recuou 6 pontos percetuais (p. p.) no comparativo semanal, atingindo 55% no dia 18 de junho, queda mais acentuada que os 3 pontos esperados pelo mercado. O nível atual está 15 pontos abaixo do observado na mesma semana do ano passado e é o menor para este período desde 1992. O Monitor de Secas do NOAA mostrou que no dia 20 de junho, a estiagem cobria 64% das lavouras de milho, contra 57% na semana anterior e 19% um ano antes. Todos esses indicadores tem feito o mercado se questionar cada vez mais sobre a produtividade norte-americana. Pode-se dizer que, dada as condições atuais, será muito difícil os EUA registrar a produtividade média de 11,39 ton/ha estimada atualmente pelo USDA, mas já estão sendo feitas comparações com o cenário observado em 2012. Como comentado na última semana, ainda é cedo para afirmar qualquer coisa sobre a produção norte-americana, mas devemos seguir observando expressivas oscilações nas próximas semanas, visto que o clima em julho será crucial para a definição da safra dos EUA. No início da semana passada, como relatado, as previsões climáticas apontavam para um baixo volume de chuvas, com o modelo de 15 dias indicando um volume aquém do ideal. Contudo, ao longo da semana, os modelos sofreram alterações, passando a mostrar um maior volume de chuvas, com destaque para Iowa e Illinois, o que contribuiu para a queda nas cotações observadas quinta e sexta-feira.

Produção de etanol nos EUA avança na semana. De acordo com os dados divulgados pela Administração de Informação Energética (EIA), a produção norte-americana de etanol avançou para 1.052 mil barris por dia (mbpd) na semana entre 10 e 16 de junho, um crescimento de 34 mbpd no comparativo semanal. A produção observada superou em 34,2 mbpd a média de 5 anos para o mesmo período, mas ficou 3 mbpd abaixo do registrado um ano antes. Os estoques do biocombustível também avançaram, para 22,8 milhões de barris, 578 mil barris a mais que uma semana antes.

Ritmo de embarques dos EUA apresenta queda no comparativo semanal. Segundo o Relatório de Inspeção de Exportações do USDA, os EUA embarcaram 877,3 mil toneladas na semana encerrada em 15 de junho, 292,8 mil toneladas a menos que uma semana antes e 315,3 mil abaixo do observado no mesmo período do ano anterior. Com isso, os embarques acumulados na temporada 2022/23 totalizaram 32 milhões de toneladas, 14,2 milhões a menos que no mesmo período do ciclo anterior.

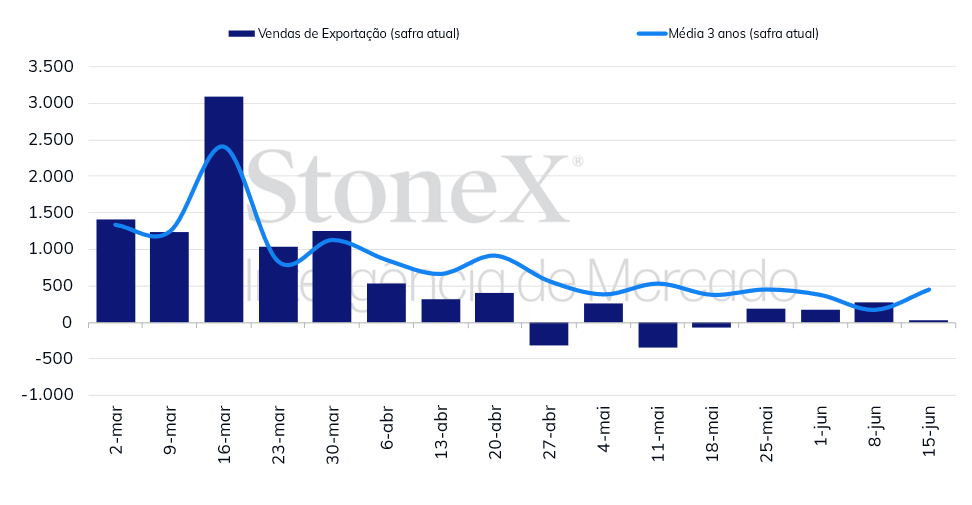

Vendas líquidas dos EUA caem e atraso em relação à safra anterior amplia. Em seu Relatório de Vendas de Exportação, o USDA informou que as vendas líquidas norte-americanas totalizaram 36 mil toneladas na semana encerrada em 15 de junho, 237,3 mil toneladas a menos que uma semana antes, 635,9 mil toneladas abaixo do registrado no mesmo período de 2022 e 274,8 mil abaixo da média de 5 anos. Com isso, as vendas acumuladas avançaram para 38,6 milhões de toneladas, mas o déficit em comparação com a temporada 2021/22 avançou para 21,7 milhões de toneladas, contra 21,1 milhões uma semana antes.

BCBA reduz safra argentina para 34 milhões de toneladas. A Bolsa de Cereales de Buenos Aires informou que 7% das lavouras do cereal argentino se encontrava em condição boa/excelente no dia 22 de junho, inalterado no comparativo semanal, mas 10 p.p. abaixo do registrado na mesma semana de 2022. A colheita do cereal no país atingiu 43,6%, 1,3 p. p. acima do observado um ano antes, mas 10,4 p. p. abaixo da média de 5 anos. A BCBA reduziu sua estimativa para a safra 2022/23 da Argentina, de 36 milhões para 34 milhões de toneladas, 18 milhões menos que no ciclo 2021/22.

Tensões no Mar Negro seguem recebendo atenção dos agentes. Na última semana, a Rússia declarou que deverá se retirar do Acordo de Grãos, o que daria um fim a iniciativa após o dia 18 de julho, data de sua expiração. Um dos desejos russos é ter acesso ao sistema SWIFT, mas a ONU diz ser incapaz de garantir que o país tenha acesso. Com isso, uma restrição na oferta ucraniana de grãos parece cada vez mais próxima. Uma solução para a continuidade dos embarques ainda não está descartada, mas caso as exportações realmente sejam interrompidas, o balanço de global de O&D deve ser impactado.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights