Campinas, 26 de julho – Hoje, os mercados globais acompanham a decisão do Comitê de Mercado Aberto (Fomc, na sigla em inglês) do Federal Reserve para a taxa de juros dos EUA. A decisão será divulgada às 15h.

Segundo o CME FedWatch Tool, os agentes acreditam que a probabilidade do órgão aumentar os juros do país em 0,25 p.p. é de 98,9%. Tal perspectiva mostra um movimento diferente da última reunião realizada em junho, quando foi decidida a manutenção da taxa. Assim, os agentes estarão atentos à coletiva de imprensa com o presidente do Fed, Jerome Powell, às 15h30 min, em busca de mais sinais sobre a economia estadunidense.

Na China, não foi possível observar um prolongamento do otimismo em relação aos estímulos à economia do país. Apesar do sentimento positivo no mercado chinês durante a sessão anterior, o tom de incerteza quanto às medidas do governo para incentivar a economia doméstica ganhou força. Isso porque parte do mercado acredita que os recentes anúncios podem não ser suficientes para impulsionar o dinamismo do setor privado, esperando que o governo formule mais medidas para movimentar a economia interna.

Embora o Fundo Monetário Internacional tenha mantido a sua projeção de crescimento chinês em 2023 em 5,2%, o mesmo valor projetado em abril, o órgão alertou que os problemas do setor imobiliário do país podem prejudicar sua retomada. Além disso, o FMI apontou que a diminuição do investimento e os problemas com o ritmo de exportações podem reforçar a necessidade do governo de estimular a economia interna.

Com a decisão do Fed hoje (26), a decisão do Banco Central Europeu para os juros da região amanhã (27) e as preocupações relacionadas à economia chinesa no radar, é possível que os investidores fiquem cautelosos durante a sessão.

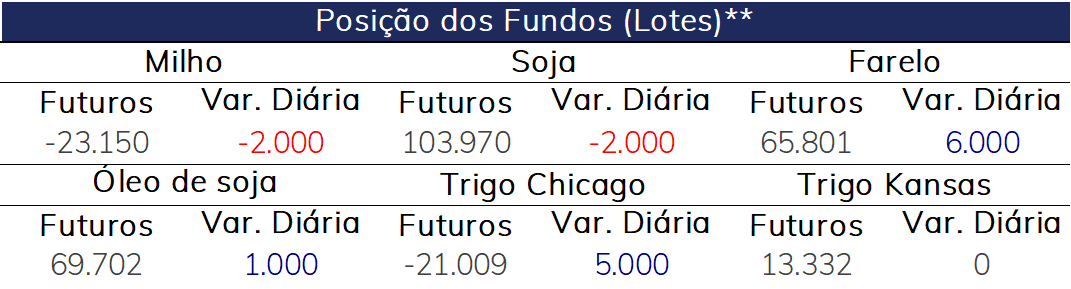

A soja caiu no mercado noturno desta quarta-feira (dia 26) em Chicago, acompanhando os outros grãos.

O clima atual nos EUA é central para a definição da produtividade da safra 2023/24, já que a fase de enchimento de grão se concentra nas próximas semanas. As previsões de chuvas nos próximos quinze dias aliviam as preocupações com possíveis impactos negativos.

Por outro lado, a notícia de que o rebanho de matrizes de suínos cresceu 1% em junho na China foi bem recebida pelo mercado. Havia receios de que as margens ruins da atividade estivessem levando ao abate de matrizes, com esse dado tendo sido uma surpresa e um sinal de que a demanda por carne suína no país possa estar melhorando

O milho deu continuidade ao movimento de baixa em Chicago na sessão noturna desta quarta-feira (dia 26).

As previsões indicando um padrão mais úmido na região central do Meio Oeste nas próximas semanas é o principal fator que abre espaço para a queda das cotações do cereal. Mesmo assim, para algumas áreas importantes, como Minnesota, o estresse pelo clima mais seco pode continuar presente.

Além disso, a falta de novidades, como novos ataques russos a portos/armazéns ucranianos, também contribui para o tom mais baixista. O mercado aguarda os desdobramentos dos ataques recentes e da não renovação do acordo para exportações pelo Mar Negro para saber o impacto sobre as exportações da Ucrânia.

As cotações do trigo também recuaram no pregão noturno desta quarta-feira (dia 26) em Chicago, num ajuste de posições, após a forte alta no início da semana e com a não ocorrência de novos ataques por parte da Rússia.

Mesmo com o ataque a armazéns no Rio Danúbio, os exportadores da Ucrânia estão tentando manter a exportação pela rota fluvial, que é muito importante pelo país, principalmente após o início do conflito. No caso de não se conseguir utilizar essa via, a situação das exportações do país tende a ficar muito restrita.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights