Campinas, 14 de agosto – O início da semana não apresenta indicadores macroeconômicos que possam movimentar os mercados externos, deixando os investidores em modo de espera pela ata do Comitê Federal de Mercado Aberto (FOMC, sigla em inglês).

O documento será divulgado na quarta-feira (16) e é responsável por trazer as interpretações em torno da última decisão para a taxa de juros estadunidense no dia 26/07, quando o grupo escolheu elevá-la ao patamar de 5,25% a.a. e 5,50% a.a.

Na semana passada, os dados de inflação para o consumidor e produtor dos EUA não mostraram grandes surpresas aos investidores, o que reforçou o entendimento de que o Fed pode estar próximo de encerrar o ciclo de aperto monetário.

Assim, embora entenda-se que o fim de altas nos juros do país ainda não é um consenso entre todos os membros do Federal Reserve, a perspectiva de que o órgão não promova mais aumentos colabora para o maior apetite ao risco, de modo a fortalecer os grãos.

Por outro lado, na China, as preocupações com o setor imobiliário permanecem contribuindo para a interpretação de que o país exibe dificuldades em sua recuperação econômica. Hoje, às 22h, a China divulga os dados de sua produção industrial, vendas no varejo e taxa de desemprego.

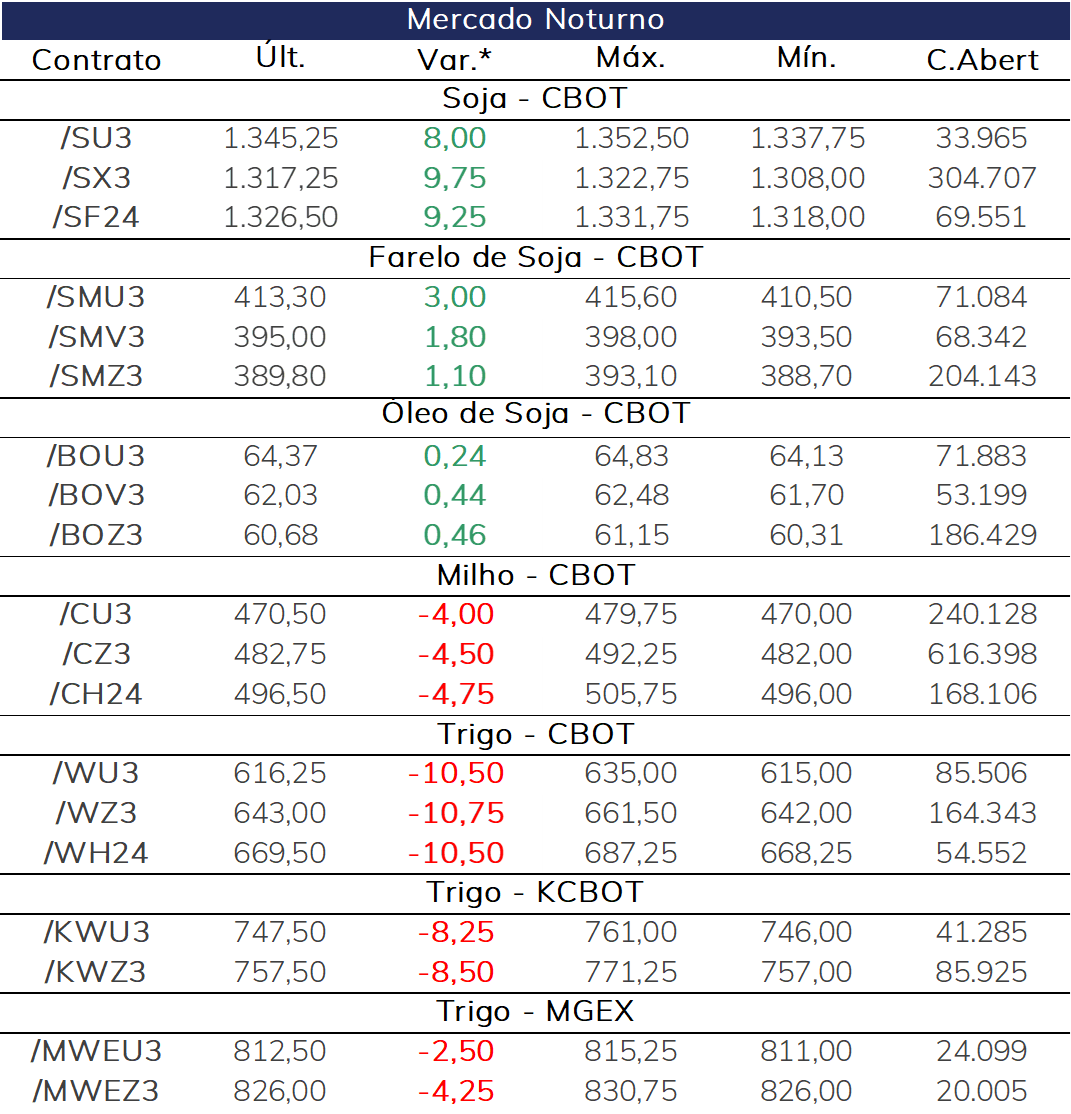

As cotações da soja começaram a semana em alta em Chicago, ainda como reação ao relatório de oferta e demanda do USDA e com o clima nos EUA no radar.

O relatório de agosto era muito aguardado pelo mercado por promover ajustes de produtividade para a safra dos EUA, o que foi confirmado, com o rendimento esperado para a safra 2023/24 do país sendo cortado de 3,5 para 3,42 toneladas por hectare, levando a produção para 114,4 milhões de toneladas. Com essa produção menor, há preocupações com o balanço de oferta e demanda norte-americano mais apertado, mesmo com mais uma redução nas exportações.

Além disso, as previsões climáticas para os próximos dez dias estão indicando chuvas abaixo do normal em grande parte do cinturão dos EUA. Outro ponto de atenção são as temperaturas que devem voltar a ficar acima do usual a partir do próximo final de semana.

Ao contrário da soja, o milho registrou baixa nesta segunda-feira (dia 14).

O relatório do USDA, divulgado na sexta-feira (dia 11), trouxe mais um recuo da produtividade esperada para a safra norte-americana 2023/24 e, consequentemente, para a produção. Mesmo assim, caso a produção de 383,8 milhões de toneladas for confirmada, os estoques finais estimados ainda ficariam muito acima da safra 2022/23, com uma relação estoque/uso em 15,3%.

A baixa do trigo também pesa sobre os preços do milho neste início de semana, com o mercado acompanhando as novidades do conflito no Mar Negro.

O trigo registrou baixa no pregão noturno desta segunda-feira (dia 14) em Chicago, mesmo com preocupações com o conflito entre Rússia e Ucrânia

No final de semana, um navio de guerra russo disparou tiros de aviso contra um navio no Mar Negro, afirmando que a embarcação não respondeu a tentativas de comunicação. Após inspeção feita por um helicóptero o navio teve permissão para continuar.

Mesmo tendo sido somente disparos de aviso, essa foi a primeira vez que a Rússia dispara contra um navio no Mar Negro, desde o início do conflito.

Mesmo assim, destaca-se que as perspectivas quanto à oferta e às exportações de trigo russo continuam pesando sobre os preços, com o cereal do maior exportador mundial estando com preços muito competitivos.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights