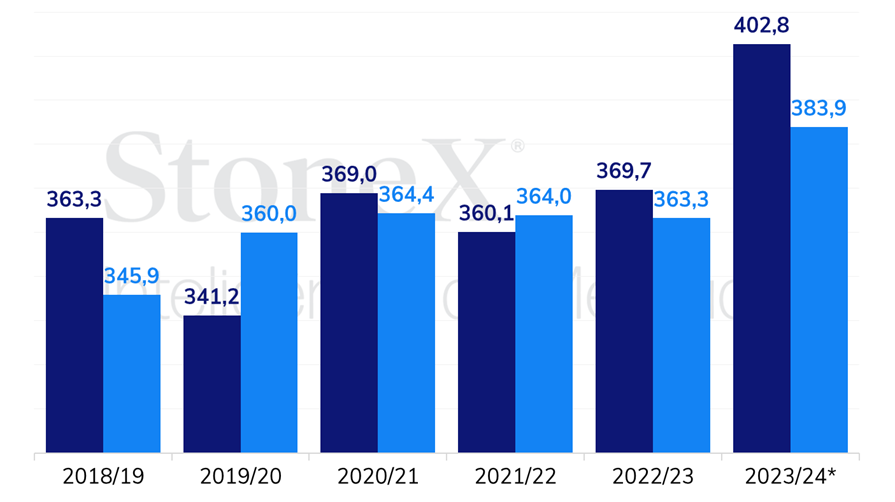

O relatório de oferta e demanda do USDA, divulgado na sexta-feira (dia 11), era muito aguardado por causa dos ajustes de produtividade nos EUA.

As expectativas foram confirmadas, com o rendimento da safra norte-americana passando de 3,5 para 3,42 toneladas por hectare, e a produção caindo para 114,4 milhões de toneladas, em decorrência, principalmente, das ondas de calor e das chuvas abaixo do usual no noroeste do cinturão em julho. Com essa oferta menor, os estoques caíram para 6,67 milhões de toneladas, mesmo com o USDA tendo ajustado para cima as importações das safras 2022/23 e 2023/24.

Pelo lado da demanda, o Departamento trouxe mais um corte na estimativa de exportações dos EUA para o ciclo 2023/24, que caiu abaixo das 50 milhões de toneladas. Entretanto, como ainda é cedo, esse corte teve mais o objetivo de equilibrar o balanço de oferta e demanda, após a divulgação ter confirmado um recuo da safra norte-americana.

Mesmo assim, destaca-se que os preços em Chicago terminaram o dia em baixa após o relatório, uma vez que as perspectivas para o balanço de oferta e demanda mundial ainda indicam uma produção quase 20 milhões de toneladas acima do consumo.

Apesar de o plantio não ter começado na América do Sul, as estimativas apontam para um novo recorde de produção no Brasil, com a estimativa do USDA em 163 milhões de toneladas. Além disso, a Argentina deve voltar a registrar volumes de produção dentro da normalidade, após a quebra expressiva no ciclo 2022/23. O USDA estima a produção argentina em 2023/24 em 48 milhões de toneladas.

No caso da China, o Departamento elevou a estimativa de importações do país na safra 2022/23 para 100 milhões de toneladas, enquanto manteve as perspectivas para o ciclo 2023/24 em 99 milhões de toneladas, indicando um recuo anual das compras internacionais chinesas. Esse leve recuo nas importações chinesas, juntamente com o recorde de produção no Brasil e a recuperação na Argentina, explica a maior folga esperada no balanço mundial da oleaginosa, que tem limitado os movimentos de alta dos preços.

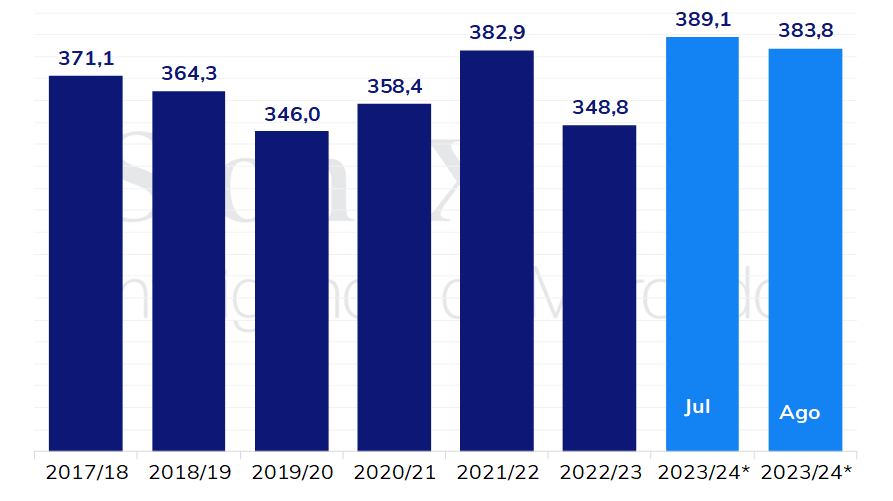

Em relação ao mercado de milho, o relatório de O&D de agosto era bastante esperado pelo mercado, visto que se apostava em alguma redução na produção norte-americana de milho em função do clima menos úmido que o esperado em julho em parte do Meio Oeste dos EUA. As expectativas eram de que o rendimento recuasse de 11,14 ton/ha para 11,02 ton/ha, resultando em uma queda na produção, de 389,1 para 384,44 milhões de toneladas. O corte oficial do Departamento foi até ligeiramente mais forte que a média das estimativas, com o rendimento passando para 10,99 ton/ha e a produção para 383,8 milhões, mas não causou grandes surpresas.

Ainda sobre o balanço norte-americano, vale destacar que os estoques finais em 2022/23 avançaram 1,4 milhão de toneladas, para 37 milhões, resultado de uma queda na demanda pelo milho dos EUA, em especial por exportações. Além dos estoques de passagem maiores, a redução na produção em 2023/24 foi também parcialmente compensada pelos recuos no consumo doméstico e nas exportações referentes à safra 2023/24. Com isso, os estoques finais norte-americanos da próxima safra recuaram para 55,9 milhões de toneladas, ficando levemente acima da média das estimativas do mercado, de 55,07 milhões.

Em relação aos demais players, é interessante ressaltar que em função da umidade excessiva, o USDA reduziu sua estimativa de produção da safra 2023/24 da China, de 280 para 277 milhões de toneladas, sendo que novos cortes não estão descartados. Modelos apontam que um elevado volume de chuvas deve seguir ocorrendo no nordeste da China, o que pode prejudicar o desenvolvimento do cereal e elevar a vulnerabilidade a pestes e doenças.

Outro player a que recebeu revisões relevantes foi a União Europeia. Em função das altas temperaturas enfrentadas pelo bloco, o Departamento reduziu a produção referente à safra 2023/24 em 5,8%, para 59,7 milhões e toneladas. Contudo, esta redução não foi acompanhada por um aumento das importações, visto que o consumo doméstico da UE foi reduzido em 3,2%, para 79,5 milhões de toneladas. Com isso, mesmo com a menor produção, que poderia ter sido um fator de suporte nos últimos dias, o foco do mercado se direcionou para a menor demanda europeia.

Para o mercado de trigo, o relatório divulgado pelo USDA reforçou a pressão sobre os preços nas bolsas dos EUA, dada a perspectiva de redução das exportações norte-americanas 2023/24 e ampliação dos estoques finais. Por outro lado, vale destacar a queda na estimativa de produção para vários players importantes.

As exportações de trigo dos EUA foram cortadas em 3,4%, passando para 19,05 milhões de toneladas na safra 2023/24. O USDA atribui esta variação às vendas fracas e ao ritmo lento de embarque do trigo vermelho duro de inverno. Com isso, os estoques finais subiram 3,9% em relação à estimativa anterior, alcançando 16,74 milhões de toneladas. Mesmo assim, esse volume está abaixo da média de cinco anos.

Ainda sobre o mercado norte-americano, espera-se a redução da produção e do consumo doméstico do país. Os rendimentos do trigo foram ajustados marginalmente, passando de 3,10 para 3,08 ton/ha, com a produção total ficando em 47,2 milhões de toneladas, recuo 140 mil toneladas. Quanto ao consumo, a queda é de 0,2% em relação à safra anterior, alcançando 30,73 milhões de toneladas.

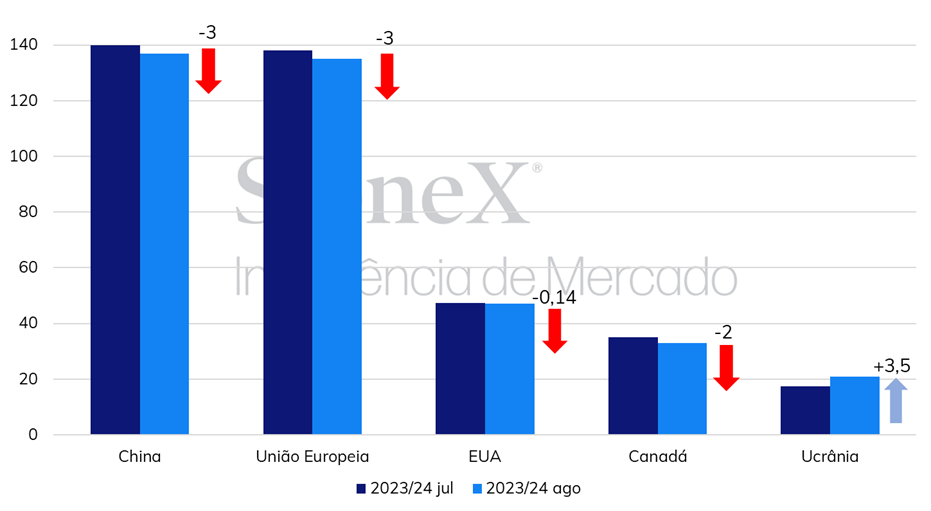

Para o balanço de oferta e demanda global 2023/24, houve um ajuste negativo de produção, acompanhando a queda também no consumo. A produção ficou em 793,4 milhões de toneladas, devido às reduções registradas principalmente na União Europeia, China e Canadá, apenas parcialmente compensadas por aumentos na Ucrânia e Cazaquistão.

A UE sofreu redução na produção de 3 milhões de toneladas, com ajustes especialmente na Espanha, Lituânia e Romênia. O maior país produtor, a China, também registrou um recuo de 3 milhões de toneladas, passando para 137 milhões. No Canadá, o corte foi de 2 milhões de toneladas, devido ao agravamento das condições de seca nas lavouras. Com cenário mais favorável, a estimativa da Ucrânia aumentou em 3,5 milhões de toneladas, graças a uma perspectiva de maior área colhida e rendimentos. Por fim, no Cazaquistão o aumento foi 1 milhão de toneladas.

Pelo lado da demanda, o consumo global foi reduzido em 3,4 milhões de toneladas, ponderando uma perspectiva de menor consumo para a UE e China. Destaca-se também o menor fluxo de exportações do Canadá, além do já mencionado Estados Unidos. Apesar da maior produção estimada, as exportações da Ucrânia permanecem inalteradas em 10,5 milhões de toneladas com o encerramento da Iniciativa de Grãos. Os estoques finais globais projetados para 2023/24 foram reduzidos em 900 mil toneladas, passando para 265,6 milhões, o menor volume registrado desde 2015/16.

O WASDE de agosto trouxe revisões recebidas com otimismo pelas cotações da pluma, fazendo com que o contrato com vencimento em dezembro/23 exibisse ganhos de 268 pontos em sua máxima diária, além de ter encerrado a sexta-feira (11) com o segundo maior fechamento do ano, cotado a US¢ 87,89/lp. Isso porque as novas projeções mostram números globais mais favoráveis em relação ao relatório do mês passado e, principalmente, mostram que a oferta estadunidense pode ser mais limitada do que se esperava.

Analisando o lado da demanda, o WASDE aumentou os números tanto para o consumo global 2022/23, como também para o consumo global 2023/24, os quais são projetados em, respectivamente, 24,05 milhões de toneladas e 25,46 milhões de toneladas (um aumento de 5,8% entre as safras). A principal responsável pelo incremento no ciclo 2023/24 é a China, com um aumento de 110 mil toneladas em seu consumo doméstico, que pode totalizar 8,16 milhões de toneladas – cerca de 1,4% maior em comparação a 2022/23. Além disso, o aumento no consumo da Turquia foi uma surpresa bem recebida. No entanto, o reporte não trouxe alterações relevantes para outros players importadores.

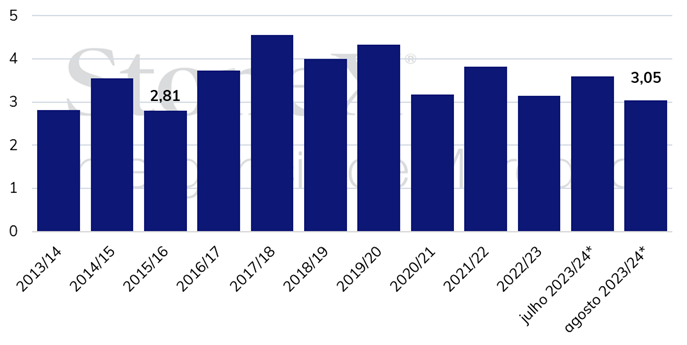

Pelo lado da oferta, estima-se que a produção global da nova safra seja 3,5% menor em relação à produção da safra anterior – 24,85 milhões de toneladas contra 25,75 milhões. O principal motivo para a diminuição do volume produzido, como também o principal fator repercutido durante a sessão, foi o corte de 540 mil na produção dos EUA 2023/24, comparado ao reporte de julho, podendo ficar em 3,05 milhões de toneladas. Com isso, o órgão projeta que a nova safra estadunidense pode ser menor comparada ao ciclo passado (3,15 milhões de toneladas), bem como menor desde o ciclo 2015/16, quando foram produzidas 2,81 milhões de toneladas.

Esses ajustes não foram uma grande surpresa, após o estado do Texas, principal produtor do país, apresentar um clima quente e seco nas últimas semanas. Tal contexto aumentou as especulações em torno da nova safra enfrentar dificuldades em seu desenvolvimento e, consequentemente, ser menor em relação ao estimado anteriormente. No entanto, o corte significativo realizado pelo relatório de agosto para o ciclo norte-americano trouxe uma certa surpresa para os agentes devido ao seu tamanho.

Segundo o USDA, o rendimento nacional 6,2% inferior em relação ao estimado em julho e, acompanhado por uma maior taxa de abandono, explicaria as revisões do órgão para a safra norte-americana. Ainda assim, dado o início recente da colheita nos EUA, o mercado do algodão entende que o Departamento pode realizar novas alterações no próximo relatório, em setembro, principalmente considerando o corte na produção também realizado nas estimativas de agosto de 2022, que influenciou os ajustes graduais nos meses seguintes para a safra 2022/23.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights