O Dow Jones Industriais continua negociando uma faixa relativamente estreita, mas os futuros estão em leve alta nesta manhã antes da reunião de setembro do Comitê Federal de Mercado Aberto hoje e amanhã. Wall Street espera que estejamos no pico dos aumentos das taxas de juros e que o Fed comece a pivotar sem perder o controle da inflação; as estimativas do mercado estão em 99% (quase unânimes) de que as taxas permanecerão inalteradas ao final da reunião de amanhã à tarde. Mais importante ainda, o mercado ainda vê 31% de chance de outro aumento nas taxas na próxima reunião de política em novembro. Dados do governo da semana passada não apoiam o otimismo do mercado de ações - os números foram mais altos do que o esperado tanto para o CPI quanto para os dados do PPI na semana passada, sugerindo que a inflação ainda não foi completamente "domada" e que o Fed provavelmente continuará a agir com cuidado para não repetir erros do passado.

A fabricante de carros Jeep, Stellantis, anunciou no sábado que ofereceria um aumento salarial de 21% para seus trabalhadores sindicalizados ao longo dos contratos, incluindo um aumento imediato de 10% no salário; isso está de acordo com as propostas da Ford e da General Motors para a UAW. No entanto, o sindicato United Auto Workers está buscando um aumento salarial por hora de 40% e uma semana de trabalho reduzida para 32 horas, juntamente com outras demandas. As principais montadoras de automóveis estão todas em negociações com os representantes sindicais hoje, mas o mercado acompanhará o progresso na próxima semana, pois a ameaça de mais greves pode aumentar.

Os valores do petróleo bruto WTI iniciam a semana em alta, subindo cerca de um dólar por barril hoje, depois que os preços subiram facilmente acima da marca de US$ 90 por barril na sexta-feira; o WTI aumentou mais de US$ 20 por barril desde o final de junho e está se aproximando de seus níveis mais altos em um ano. As reservas de petróleo bruto dos EUA se recuperaram no relatório do DOE da semana passada, mas isso ocorre após um longo período de quedas, com os estoques próximos ao limite inferior da faixa dos últimos anos neste ponto da temporada. A Arábia Saudita e a Rússia estão mantendo os cortes voluntários na oferta feitos no início deste mês, mas se os preços continuarem subindo em direção à marca de US$ 100 por barril, isso estimulará a produção, tanto internamente na produção de xisto quanto globalmente.

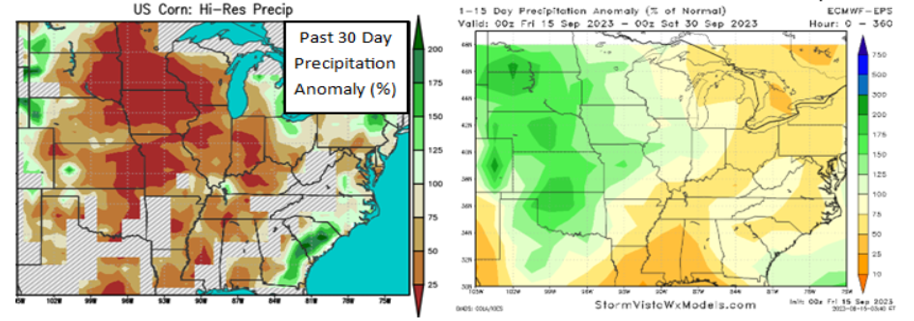

Os gráficos abaixo são cortesia de nosso principal meteorologista Commodity Weather Group durante o fim de semana; eles não veem uma diminuição no padrão de temperatura normal a acima do normal à medida que entramos em agosto, com condições secas ajudando nas atividades de colheita no início desta semana, mas boas chuvas previstas para as regiões oeste e central do cinturão (principalmente neste fim de semana e no período de 6-10 dias no início da próxima semana). Essas chuvas podem ajudar no preenchimento tardio da soja em algumas áreas e não devem prejudicar a campanha de colheita a longo prazo, com mapas de 11-15 dias movendo essas chuvas de volta para o oeste. O mercado buscará relatórios de rendimento anedóticos enquanto isso, mas a pressão da colheita persiste no início desta semana, com problemas de demanda igualmente problemáticos para os bulls, se não mais.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights