- Ritmo lento de embarques e vendas dos EUA;

- Preocupação com nível dos rios nos EUA e impactos sobre o fluxo de grãos;

- Sinalizações por parte da Rússia de que não descarta retomada do Acordo de Grãos, apesar das tensões continuarem.

- Tensões entre Rússia e Ucrânia;

- Chuvas nos EUA podem limitar avanço na colheita do cereal;

- Preocupação com os impactos climáticos sobre a safra de milho na China.

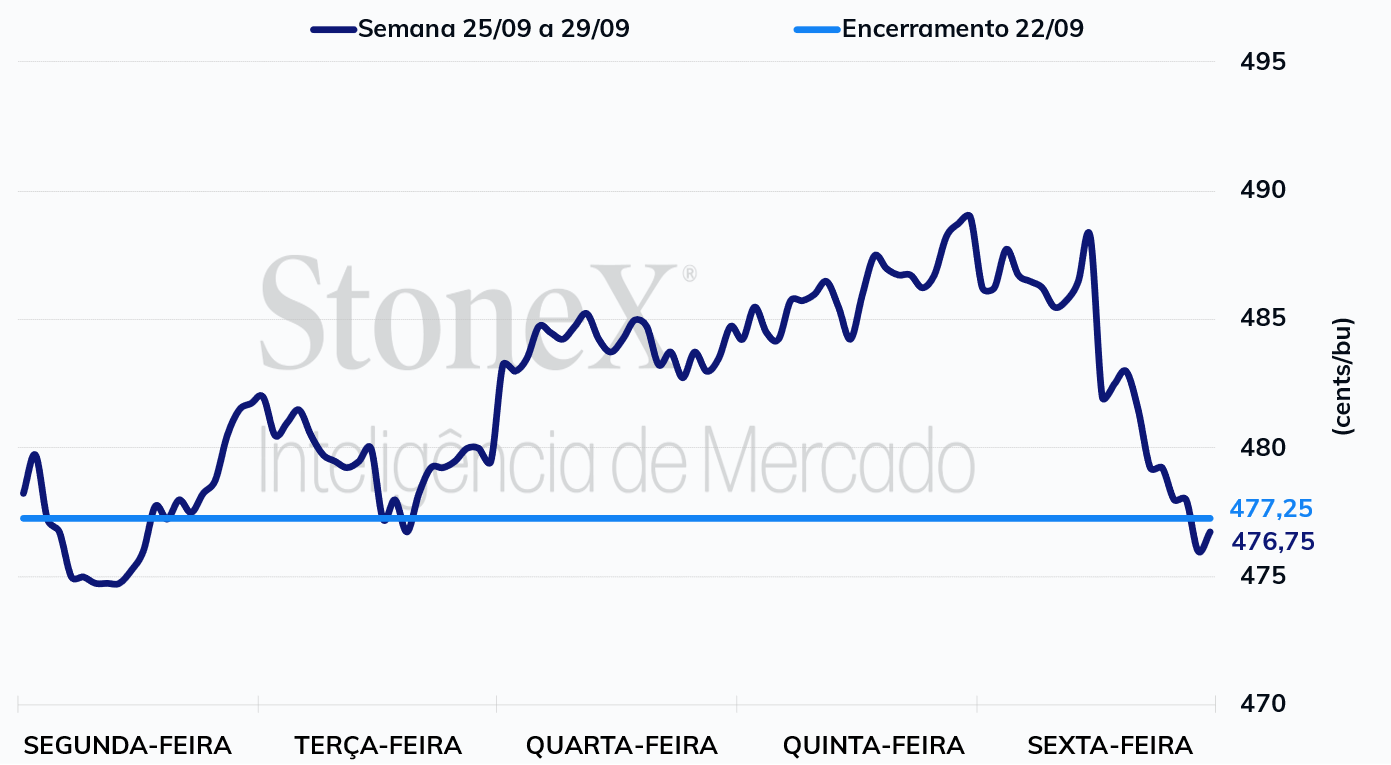

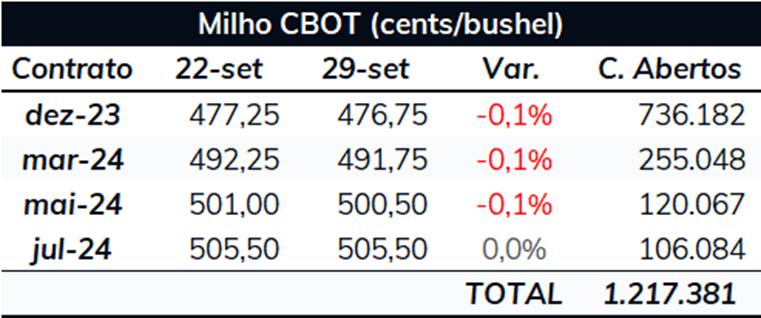

Na última semana, mas uma vez, os futuros do milho finalizaram o período sem uma tendência muito clara. Por mais que até quinta-feira (28) os contratos tenham se valorizado, os ganhos foram todos devolvidos na sexta-feira (29). O Dezembro/23 encerrou o período praticamente inalterado, cotado a 476,75 cents/bu, um recuo de 0,1% no comparativo semanal.

Condições da safra norte-americana: De acordo com o Relatório de Acompanhamento de Safra do USDA, a colheita no país havia atingido 15% até o último dia 24 de setembro, 2 pontos percentuais abaixo do esperado pelo mercado, mas 4 pontos acima do registrado na mesma semana do ano passado e 2 pontos acima da média de 5 anos para o mesmo período. As lavouras classificadas em condição boa/excelente avançaram 2 pontos, para 53%, o que coloca a condição atual 1 ponto acima da observada no mesmo período do ano passado. Contudo, tal melhora já não afeta mais tanto o mercado, visto que avanços na condição boa/excelente nesta época são ineficazes para elevar o potencial produtivo do país. Os modelos climáticos indicam que a maior parte do cinturão de milho foi atingida por baixos volumes de chuvas ao longo da última semana, então espera-se que o USDA indique um bom progresso da colheita em seu relatório de acompanhamento de safra de hoje (02/out). As previsões indicam que ao longo desta semana o Meio Oeste não receberá novamente grandes volumes de chuva, o que deve contribuir para o avanço da safra. Clique aqui para acessar o relatório completo.

Nível dos rios nos EUA: O acompanhamento das condições climáticas será importante para analisar não apenas o ritmo da colheita mas também a logística fluvial nos EUA, que tem sido prejudicada pela falta de chuvas. Segundo dados do NOAA, os níveis em Memphis se encontravam em -3 metros na manhã desta segunda-feira (02), 1,5m abaixo da marca de estágio baixo. O NOAA alerta para a manutenção do baixo nível das águas até pelo menos meados de outubro, o que deve seguir prejudicando o fluxo de barcaças.

Produção de etanol nos EUA: Conforme dados divulgados pela Administração de Informação Energética (EIA), a produção norte-americana de etanol totalizou 1.009 mil barris por dia (mbpd) na semana encerrada em 22 de setembro, um avanço de 29 mbpd no comparativo semanal. O volume registrado superou o observado na mesma semana do ano passado em 154 mbpd e a média de 5 anos em 78,2 mbpd. Pelo lado dos estoques, no dia 22 de setembro, os estoques de etanol haviam atingido 22,05 milhões de barris, 367 mil a mais que uma semana antes e 441 mil a mais que no mesmo período do ano passado.

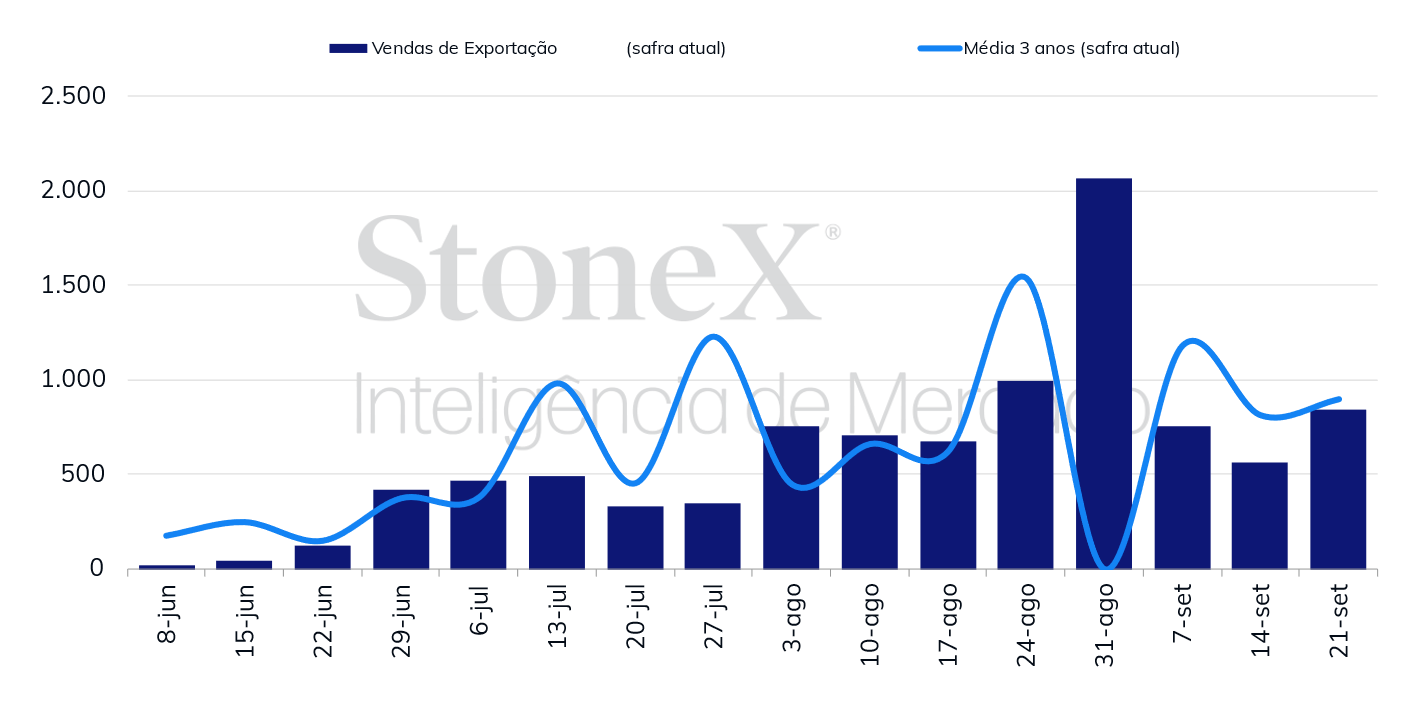

Vendas semanais de exportação - EUA (mil toneladas)

Inspeções de exportação dos EUA: De acordo com o Relatório de Inspeção de Exportações do USDA, os EUA embarcaram 660,8 mil toneladas de milho na semana encerrada em 21 de setembro, 15,5 mil toneladas a menos que uma semana antes, mas 111 mil acima do registrado na mesma época de 2022. Embora o volume tenha vindo acima do registrado um ano antes, o cenário atual é de preocupação, visto que o nível dos rios seguem baixos, o que pode afetar o ritmo dos emvarques. As exportações acumuladas totalizaram 1,96 milhão de toneladas, 266 mil a mais que no mesmo período da temporada passada.

Vendas de exportação dos EUA: As vendas líquidas referentes à temporada 2023/24 totalizaram 841,8 mil toneladas na semana encerrada em 21 de setembro, 275 mil a mais que uma semana antes. Além disso, volume superou o registrado no mesmo período do ano passado em 330 mil toneladas. Porém, no acumulado, os EUA negociaram 12,6 milhões de toneladas, contra 13 milhões no mesmo período da safra anterior. Como comentado no relatório da semana passada, a temporada está apenas em seu começo e o atraso observado agora não indica necessariamente que o país não alcançará o volume estimado pelo USDA (52,1 milhões de toneladas). Contudo, não deixa de ser um ponto de alerta e que merece ser acompanhado.

Mar Negro: A última semana foi marcada pela ausência de grandes novidades a respeito do conflito russo-ucraniano. Notícias indicavam que a Rússia havia tomado medidas contra estruturas relacionadas a grãos no porto de Odessa. Além disso, o Kremlin afirma que não descarta a possibilidade de retomar o Acordo de Grãos, mas que os pedidos da ONU não são realistas.

Posição trimestral dos Estoques nos EUA: Na última sexta-feira (dia 29), foi divulgado o relatório de posição trimestral dos estoques nos EUA. Em 01/09, o país registrava estoques de 34,57 milhões de toneladas de milho, número que representa o estoque final da temporada 2022/23. Apesar do volume ter ficado abaixo da média das estimativas do mercado, isso não foi suficiente para sustentar os preços. Além disso, os estoques da soja ficaram em 7,29 milhões de toneladas, nível que não é folgado, mas sinaliza um uso menor que o esperado de soja no quarto trimestre do ano safra, o que pesou sobre os preços dos grãos. Clique aqui para acessar o relatório completo.

Estimativa da StoneX para a safra brasileira: Na manhã de hoje, a StoneX atualizou sua estimativa de safra para o Brasil. A StoneX reduziu novamente sua estimativa de produção para a safra de verão 2023/24 de milho, em 2,6% frente ao número de setembro, para 27,5 milhões de toneladas. Em relação ao ciclo 2022/23, tanto a safra de inverno como a terceira safra foram reduzidas, para, respectivamente, 108,4 milhões de toneladas e 2,2 milhões de toneladas. Mesmo com o corte da produção total de milho em 2022/23 para 139,2 milhões de toneladas, o volume permanece um recorde para o país. Acesse o relatório completo aqui (Safra 2022/23 | Safra 2023/24).

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights