A semana foi marcada por uma forte recuperação de ativos arriscados, impulsionada, por sua vez, pela decisão do Federal Reserve de manter sua taxa básica de juros inalterada pela segunda reunião consecutiva e pela divulgação de dados mais moderados para a economia americana. Nem mesmo a ampliação de temores quanto às metas fiscais brasileiras impediu o fortalecimento do real.

O dólar negociado no mercado interbancário terminou a semana em queda, encerrando a sessão da sexta-feira (03) cotado a R$ 4,897, recuo semanal de 2,3%, mensal de 3,0% e anual de 7,2%. Já o dollar index fechou o pregão desta sexta cotado a 104,9 pontos, variação de -1,4% na semana, -1,0% no mês e +1,5% no ano.

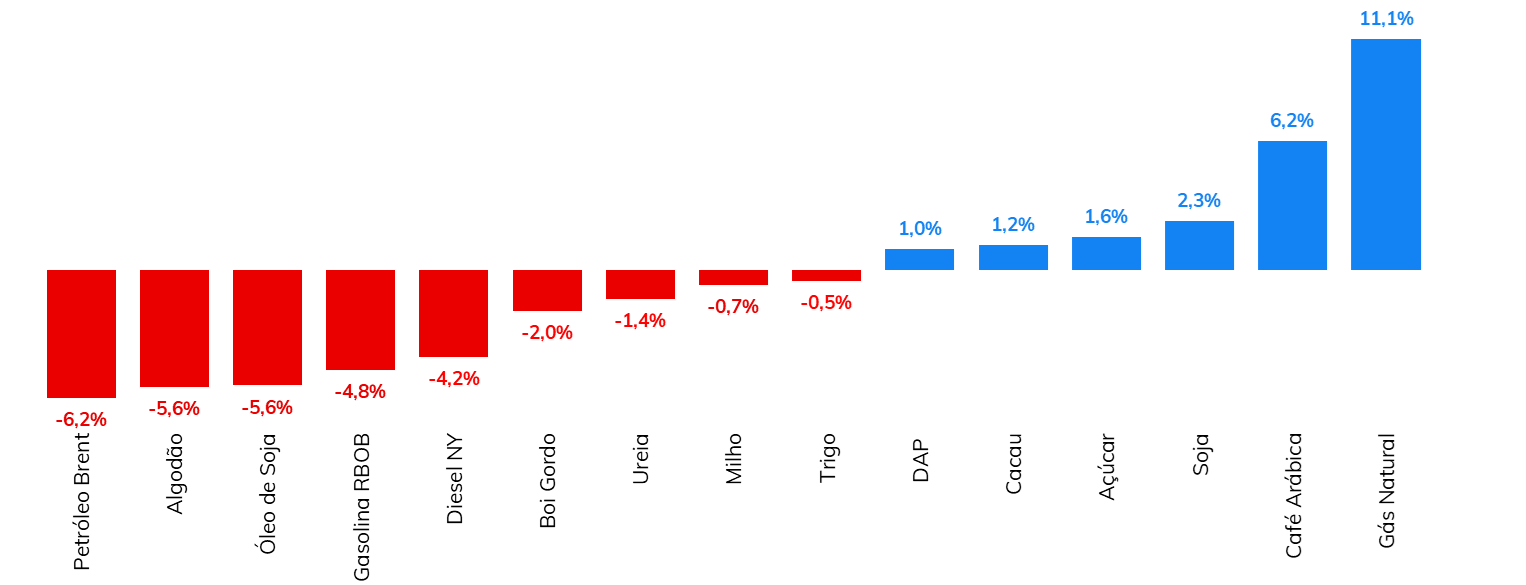

As cotações da soja em Chicago alternaram entre altas e baixas no começo da semana, ganhando força nos últimos pregões do período e fechando a quarta semana consecutiva com ganhos. O vencimento para janeiro encerrou a sexta-feira (dia 03) em 1351,75 cents por bushel, alta de 2,4%.

Apesar de o avanço da colheita nos EUA continuar sendo um período de pressão sobre os preços, o mercado de farelo, em meio com a preocupações com a oferta argentina movimentou os preços. Preocupações com o esmagamento na Argentina e com questões climáticas e um maior otimismo em relação às importações chinesas de soja norte-americana foram fatores de suporte.

> Clique aqui e acesse o relatório completo.

Os óleos vegetais encerraram a última semana com resultados mistos em suas principais bolsas de negociação. O óleo de soja segue encarando a forte pressão baixista de um cenário de curto prazo de oferta robusta e demanda mais lenta, principalmente se tratando do mercado americano, enquanto o óleo de palma encontrou suporte nas maiores preocupações com a produção global no próximo ano. O contrato mais ativo do óleo de soja encerrou a semana cotado a US¢ 49,4/lb, queda de 5,6%, enquanto a palma avançou 0,9%, terminando a USD 797,3/t.

Um dos destaques foi a divulgação dos dados de produção, exportação e estoque de óleo de palma da Indonésia em agosto. Apesar de a produção acumulada nos 8 primeiros meses do ano ainda superar em 15% o ano anterior, fruto de um primeiro semestre bastante forte, a queda de ritmo de 11,6% em agosto em relação ao mês anterior chama atenção pelo fato de estes ser um momento do ano sazonalmente de elevação na produção da palma. Desta forma, é possível que as chuvas abaixo das médias observadas nos últimos meses possam estar começando a ter reflexos no ritmo produtivo da Indonésia.

Na última semana, os preços futuros de café arábica voltaram a apresentar fortes avanços na sua principal bolsa de negociação. A cotações na ICE em Nova Iorque avançaram em meio a queda nos estoques certificados de café, a queda do dólar durante a semana, o switch invertido nos primeiros contratos e a ausência do Brasil durante o feriado. Para o café robusta, o recuo observado na semana esteve relacionado a expectativa de volumes robustos na exportação brasileira do tipo em outubro, o que pode ser confirmado pelos dados do Cecafé que serão divulgados nas próximas semanas.

Em Nova Iorque, o contrato mais ativo, de dezembro, apresentou ganhos de 995 pontos (6,2%), fechando a sexta-feira (03) cotado em US₵ 170,90/lb. Em Londres, as cotações de café robusta para o contrato de janeiro apresentaram perdas de USD 11/ton (-0,5%), fechando o período cotado em USD 2372/ton.

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam queda de 6,18%, negociadas a USD 84,89 bbl na última sexta-feira (03) enquanto o WTI ficou em USD 80,51 bbl, registrando uma redução semanal de 5,88%. O petróleo aprofundou a tendência de queda na última semana, motivado por fatores macroeconômicos, após decisões de Bancos Centrais nos EUA e na Europa, e um menor prêmio de risco com o conflito no Oriente Médio limitado a Israel e Hamas. Além disso, preocupações com a economia chinesa em meio retração do PMI industrial também pressionaram as cotações do petróleo.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights