- Ritmo lento de embarques dos EUA;

- Avanço da colheita nos EUA;

- Estimativas mais positivas do USDA para produção dos EUA e estoques globais;

- Tensões entre Rússia e Ucrânia;

- Problemas logísticos nos portos da região Norte do Brasil;

- Preocupação com condições climáticas na América do Sul;

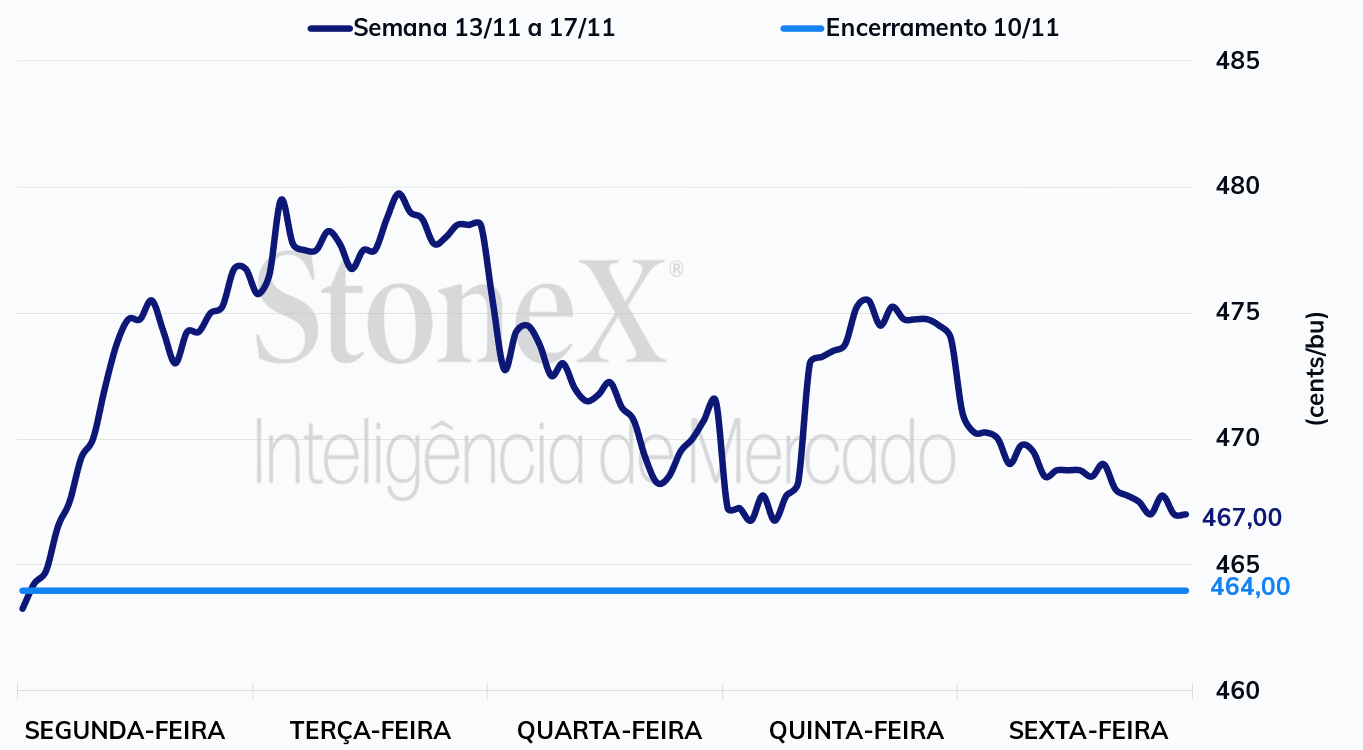

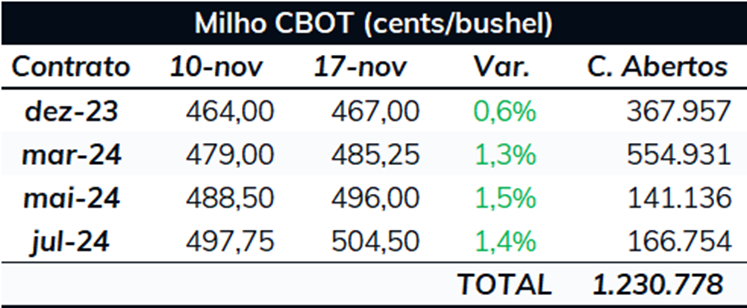

Os futuros do cereal iniciaram a última semana com um forte movimento de alta, com o contrato com vencimento em dezembro de 2023 se aproximando do patamar de 480 cents/bu. Parte desse movimento foi motivado pelo mercado de soja, que recebeu suporte no início da semana de preocupações com uma possível falta de soja na Argentina para esmagamento e de um clima adverso no continente, fator este que também tem sido um importante direcionador do mercado de milho. Contudo, ao longo da semana, os contratos devolveram boa parte de seus ganhos, mas ainda finalizaram o período no campo positivo. No período analisado, vale destacar o volume acima do esperado de vendas de exportação de milho dos EUA e o elevado uso do cereal para a produção de etanol no país. O contrato com vencimento de dezembro de 2023 finalizou a última sexta-feira (17 de novembro) cotado a 467 cents/bu, acumulando uma valorização de 0,6% na semana.

Progresso da safra norte-americana: Conforme divulgado no Relatório Semanal de Acompanhamento de Safra do USDA, a colheita do milho nos EUA atingiu 88% no dia 12 de novembro, avanço de 7 pontos percentuais (p.p.) no comparativo semanal. Com isso, o ritmo da safra atual está 2 p. p. acima da média de 5 anos para o mesmo período. Os modelos climáticos não mostram grandes volumes de chuvas para os próximos 14 dias no cinturão do milho, o que deve garantir que a reta final dos trabalhos de campo ocorram sem grandes empecilhos. Clique aqui para acessar o relatório completo.

Produção de etanol de milho: De acordo com dados divulgados pela Administração de Informação Energética (EIA), a produção norte-americana de etanol totalizou 1.047 mil barris por dia (mbpd) na semana encerrada em 10 de novembro, 5 mbpd a mais que uma semana antes e 18 mbpd acima da média de 5 anos para o mesmo período. Já os estoques recuaram, em 35 mil barris, para 20,95 milhões.

Inspeções de exportação dos EUA: O Relatório Semanal de Inspeção de Exportações dos EUA não levou muito otimismo ao mercado de grãos na CBOT. Apesar de um avanço no comparativo semanal, passando de 574,6 mil toneladas na semana encerrada em 2 de novembro para 608,8 na semana encerrada no dia 9 de novembro – e cerca de 70 mil toneladas acima do registrado na semana equivalente de 2022 –, o ritmo de embarques ainda segue aquém do necessário para atingir a projeção do USDA. No acumulado, 6,16 milhões de toneladas foram embarcadas na temporada 2023/24, contra 5 milhões no mesmo período de 2022/23.

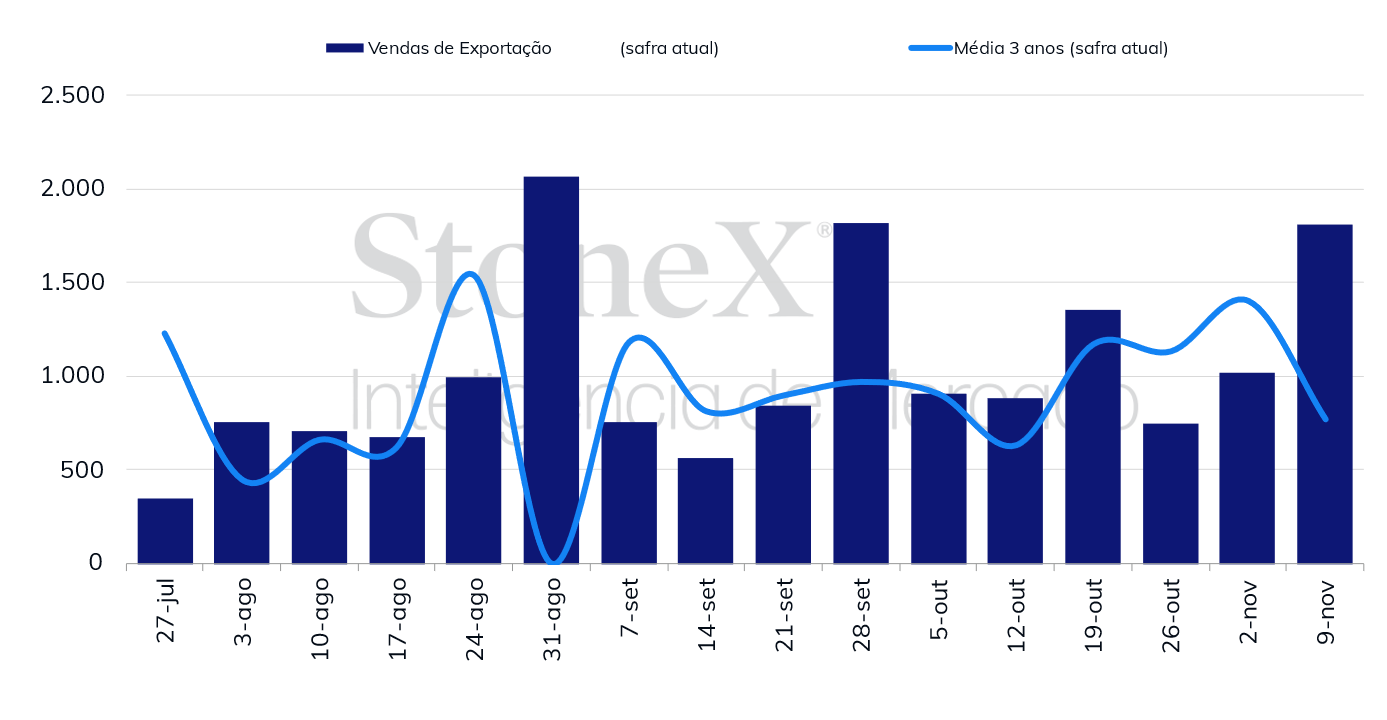

Vendas de exportação dos EUA: Pelo lado das vendas de exportação, os dados do USDA trouxeram certo otimistmo ao mercado, contribuindo para as altas observadas na última quinta-feira (16/nov). Cerca de 1,8 milhão de toneladas foram negociadas na semana encerrada em 9 de novembro, 792 mil acima do registrado uma semana antes e 639 mil a mais que o registrado no mesmo período do ano passado. O volume ficou acima também do limite superior da faixa das estimativas do mercado, que variavam em 900 mil e 1,6 milhão de toneladas. No acumulado, o país negociou ao todo 21,1 milhões de toneladas em 2023/24, 5,2 milhões de toneladas acima do registrado no mesmo período da temporada passada.

Vendas semanais de exportação - EUA (mil toneladas)

Progresso da safra na América do Sul: Nas últimas semanas, muito tem sido discutido sobre as condições da safra sul-americana de grãos, e esta questão deverá continuar no centro das atenções por um longo período. O clima excessivamente úmido no Sul do Brasil e o padrão muito quente e seco presenciado em grande parte das demais áreas produtoras de soja e milho safrinha vêm gerando bastante preocupação sobre a oferta no país. A situação na Argentina também preocupa, visto que o país registrou chuvas abaixo do normal nas últimas semanas.

Segundo dados da BCBA, apesar de um clima relativamente mais seco na última semana, observou-se uma aumento das lavouras em condições boas/excelentes de 5 pontos no comparativo semanal, para 29% no dia 16 de novembro. A previsão para a próxima semana não indica um grande volume de chuvas, contudo, na 2ª metade da próxima quinzena devemos observar um aumento significativo da umidade na região produtora argentina.

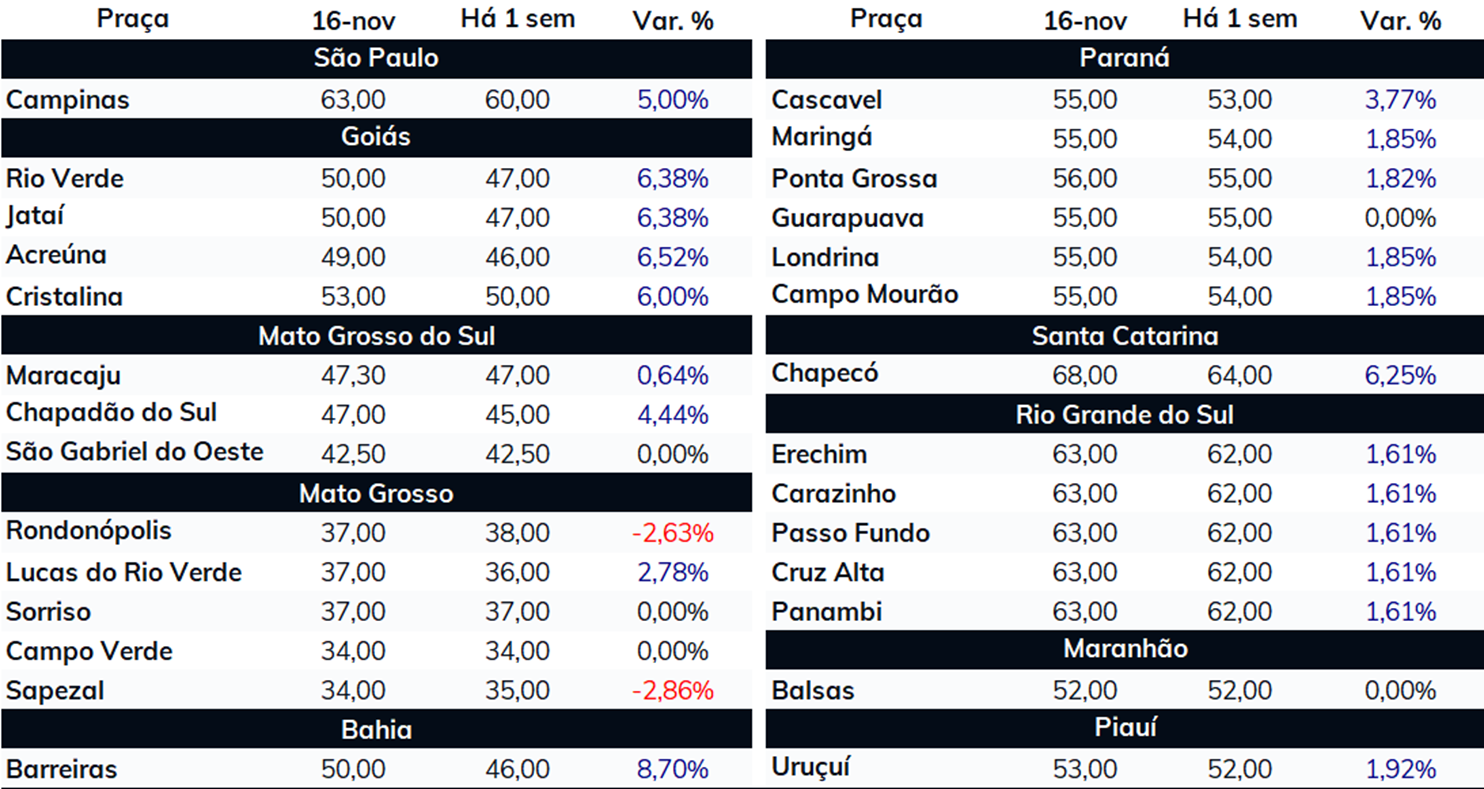

No Brasil, o plantio da 1ª safra de milho continua atrasado, tendo atingido 59% no final da última semana, contra 71,1% no mesmo período do ano passado. Além do ritmo da semeadura do milho verão, o mercado se atenta também à soja, visto que seu atraso poderia prejudicar o plantio da safrinha de milho. O plantio da oleaginosa atingiu 65,9%, contra 79,2% no mesmo período do ano passado. Os modelos climáticos indicam que algumas partes das regiões produtoras de grãos do Brasil deverão receber boas chuvas ao longo da próxima semana, mas algumas importantes áreas ficarão de fora. De qualquer modo, será fundamental acompanhar se as previsões para os próximos dias se concretizarão para se ter um direcionamento um pouco melhor sobre a safra na região.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights