- Ritmo lento de embarques dos EUA;

- Estimativas mais positivas do USDA para produção dos EUA e estoques globais;

- Bom volume de chuvas registrado recentemente nas principais regiões produtoras de grãos do Brasil e da Argentina.

- Tensões entre Rússia e Ucrânia;

- Problemas logísticos nos portos da região Norte do Brasil;

- Apesar do registro de um padrão climático mais favorável, preocupação com condições climáticas na América do Sul persiste.

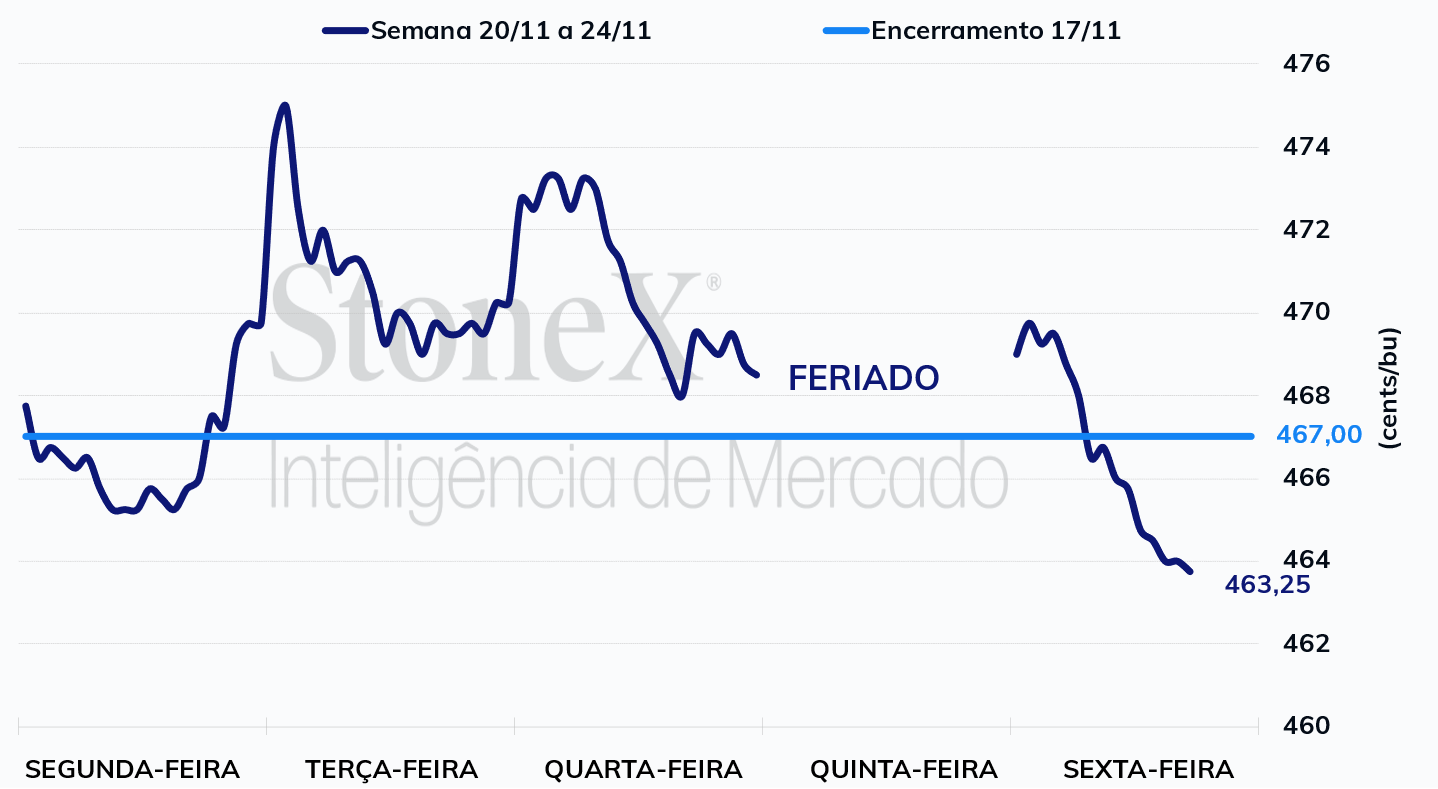

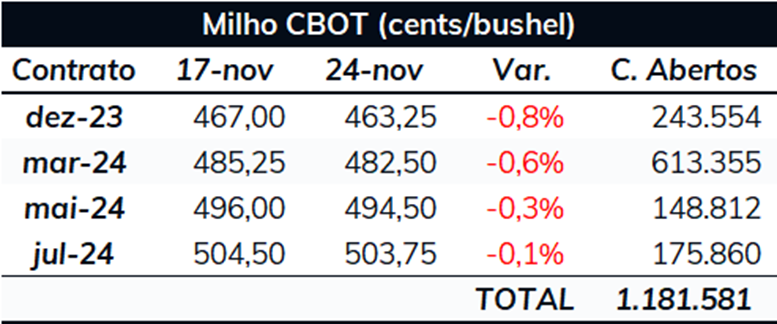

A última semana em Chicago foi marcada por uma elevada agitação no mercado futuro do cereal. O contrato com vencimento em dezembro de 2023 iniciou o período em alta, atingindo o patamar de 475 cents/bu, impulsionado, em grande parte, por preocupações relacionadas ao clima na América do Sul. Contudo, a partir de quarta-feira, o cereal passou a apresentar uma trajetória de baixa, direcionado também pelo clima na região. Uma mudança nas perspectivas para o padrão climático no Brasil e na Argentina resultou em um movimento de vendas na CBOT, que se manteve mesmo após o feriado de Ação de Graças. O Dezembro/23 finalizou a última sexta-feira (24/nov), cotado a 463,25 cents/bu, apresentando uma queda de 0,8% no comparativo semanal.

Produção de etanol de milho nos EUA: Segundo dados divulgados pela Administração de Informação Energética (EIA), a produção norte-americana de etanol totalizou 1.023 mil barris por dia (mbpd) na semana encerrada em 17 de novembro, 24 mbpd a menos que uma semana antes e 8,4 mbpd abaixo da média de 5 anos para o mesmo período. Já os estoques avançaram, em 698 mil barris, para 21,65 milhões. A menor produção e os estoques mais elevados podem indicar alguma queda de curto prazo na demanda, contudo, apesar do recente recuo no processamento do cereal, o mercado tem especulado um possível aumento na estimativa do USDA para o uso de milho para a produção de etanol em 2023/24, atualmente em 135,3 milhões de toneladas.

Inspeções de exportação dos EUA: O Relatório de Inspeções de Exportação do USDA indicou que 533,9 mil toneladas de milho foram embarcadas pelos EUA na semana encerrada em 16 de novembro, uma queda de 173,5 mil toneladas (-24,5%) no comparativo semanal. O volume observado ficou levemente acima do registrado na mesma semana do ano passado (499,1 mil toneladas). Os embarques acumulados totalizaram 6,8 milhões de toneladas, 1,3 milhão acima do registrado no mesmo período da temporada passada. Contudo, o USDA estima que as exportações em 2023/24 serão 10,5 milhões de toneladas maior que em 2022/23, o que gera o questionamento de se com o ritmo observado atualmente os EUA realmente atingirão a projeção do Departamento. Ainda é cedo para afirmar qualquer coisa, mas é uma questão que o mercado seguirá acompanhando.

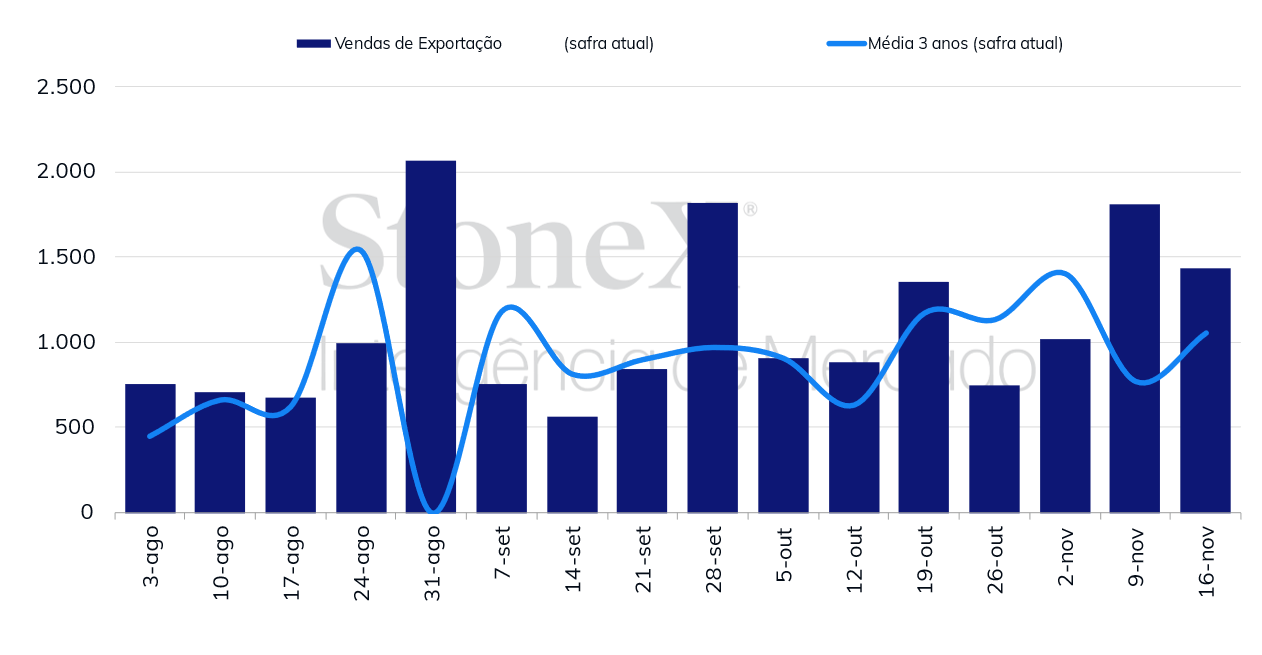

Vendas de exportação dos EUA: Pelo lado das vendas de exportação, o USDA informou que 1,4 milhão de tonelas de milho foram negociadas na semana encerrada em 16 de novembro, uma queda de 375,1 mil toneladas no comparativo semanal e um recuo de 417,9 mil toneladas em relação ao observado na semana equivalente de 2022. O volume ficou dentro da faixa das estimativas do mercado, que variava em 700 mil e 1,6 milhão de toneladas. No acumulado, o país negociou ao todo 22,5 milhões de toneladas em 2023/24, 4,8 milhões de toneladas acima do registrado no mesmo período da temporada passada. Como comentado, o USDA estima que as exportações em 2023/24 serão 10,5 milhões de toneladas maior que em 2022/23, gerando questionamentos sobre quanto os EUA realmente embarcarão até o final da temporada.

Vendas semanais de exportação - EUA (mil toneladas)

Importações chinesas: O governo chinês informou que o país importou 2,04 milhões de toneladas de milho em outubro, volume cerca de 4 vezes maior que o registrado em outubro de 2022. Do total registrado no último mês, 1,8 milhão de toneladas, ou 88%, teve como origem o Brasil, seguido por EUA (140 mil toneladas, ou 7%). No acumulado deste ano, o volume internalizado chegou a 18,6 milhões de toneladas, contra 19 milhões no mesmo período de 2022.

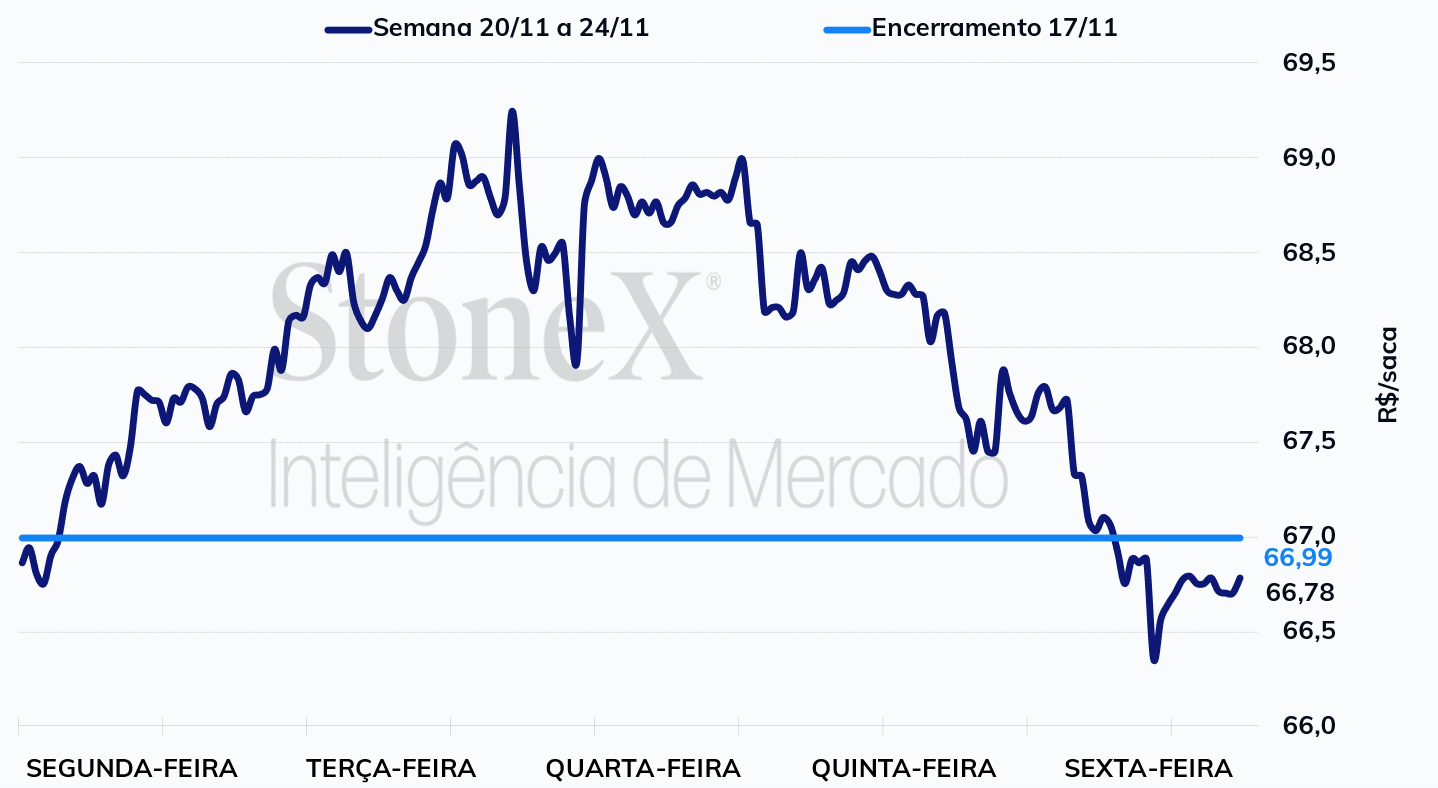

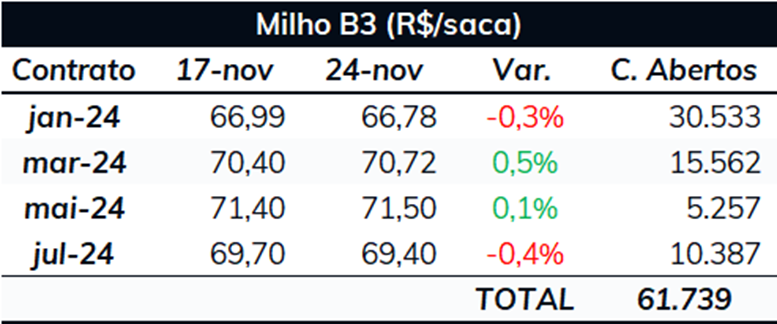

Na B3, as cotações do milho também tiveram uma semana marcada por expressivas variações. O contrato com vencimento em janeiro de 2024 iniciou o período em alta, sendo negociado ao redor de R$ 69/sc, mas também passou a recuar na segunda metade da semana, finalizando a última sexta-feira precificado a R$ 68,9, uma leve queda de 0,3% no comparativo semanal. Pode-se atribuir também ao clima, especialmente no Brasil, a responsabilidade por grande parte do direcionamento dos contratos. Na primeira metade da semana, quando perspectivas mais negativas relacionadas às condições climáticas na região predominavam, os preços avançaram, mas com o registro de boas chuvas na segunda metade e com previsões apontando para bons volumes no último final de semana, que em grande parte, foram concretizados, os preços voltaram a recuar.

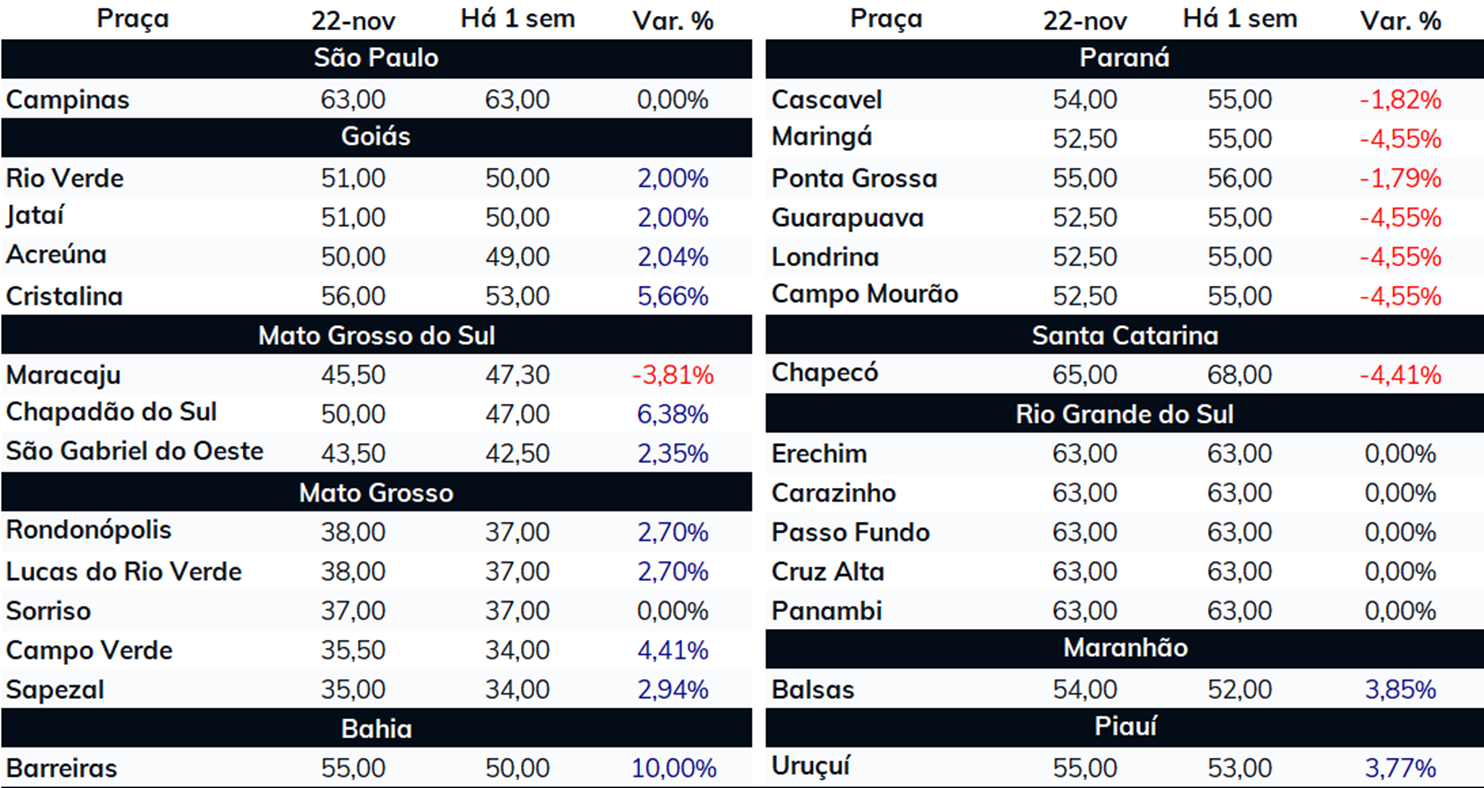

Condições da safra no Brasil: Como comentado, no início da última semana, uma grande preocupação relacionada ao clima no Brasil deu o tom do mercado, tanto nos EUA como no Brasil. O excesso de umidade na região Sul gerava questionamentos sobre o desenvolvimento da safra de milho verão, ao passo que o déficit hídrico na porção norte da região produtora de soja do Brasil, que coincide com a maior parte área da safra de inverno do milho, resultava em perspectivas menos favoráveis para o ritmo do desenvolvimento da safra da oleaginosa, que poderia afetar também a janela de plantio da safrinha e tornar a sua produção mais arriscada. Contudo, na metade final da semana, bos chuvas foram observadas em grande parte das áreas prejudicadas pela seca, enquanto um menor volume de chuvas foi registrado no Sul do país, trazendo certo alívio ao mercado. Segundo relatório de Acompanhamento de Safra do Brasil feito pela StoneX, o plantio da 1ª safra de milho segue atrasado, tendo atingido 65,6% no final da última semana, contra 77,4% no mesmo período do ano passado. Além do ritmo da semeadura do milho verão, o mercado se atenta também à soja. O plantio da oleaginosa atingiu 74%, contra 85,4% no mesmo período do ano passado. Nos últimos dias, boas chuvas foram observadas no Centro-Oeste do Brasil e a perspectiva é que nessa última semana de novembro e na primeira de dezembro chuvas mais abundantes ocorram na região, o que pode contribuir para o desenvolvimento das lavouras de soja e, por consequência, ter um impacto positivo no plantio da safrinha. De qualquer modo, será fundamental seguir acompanhando as condições climáticas e o desenvolvimento das lavouras na região.

Condições da safra na Argentina: As regiões produtoras de grãos da Argentina também apresentaram recentemente melhores condições de umidade. Segundo dados da BCBA, observou-se uma manutenção das lavouras em condições boas/excelentes no comparativo semanal, para 29% no dia 23 de novembro, e uma redução nas lavouras em condição ruim/muito ruim, de 2 pontos, para 4%. Cerca de 26,2% (ou 1,86 milhão de hectares) dos 7,1 milhões de hectares estimados foi plantado. A previsão para a próxima quinzena indica um bom volume de chuvas na área agrícola do país, o que pode resultar em uma perspectiva mais favorável para a região.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights