- Baixa demanda internacional pelo milho norte-americano;

- Boas expectativas para produção argentina;

- Queda nos futuros do trigo em Chicago.

- Apesar do registro de um padrão climático mais favorável, preocupação com safra no Brasil, especialmente a 2ª safra de milho, persiste;

- StoneX reduz estimativa para a safra 2023/24 de milho.

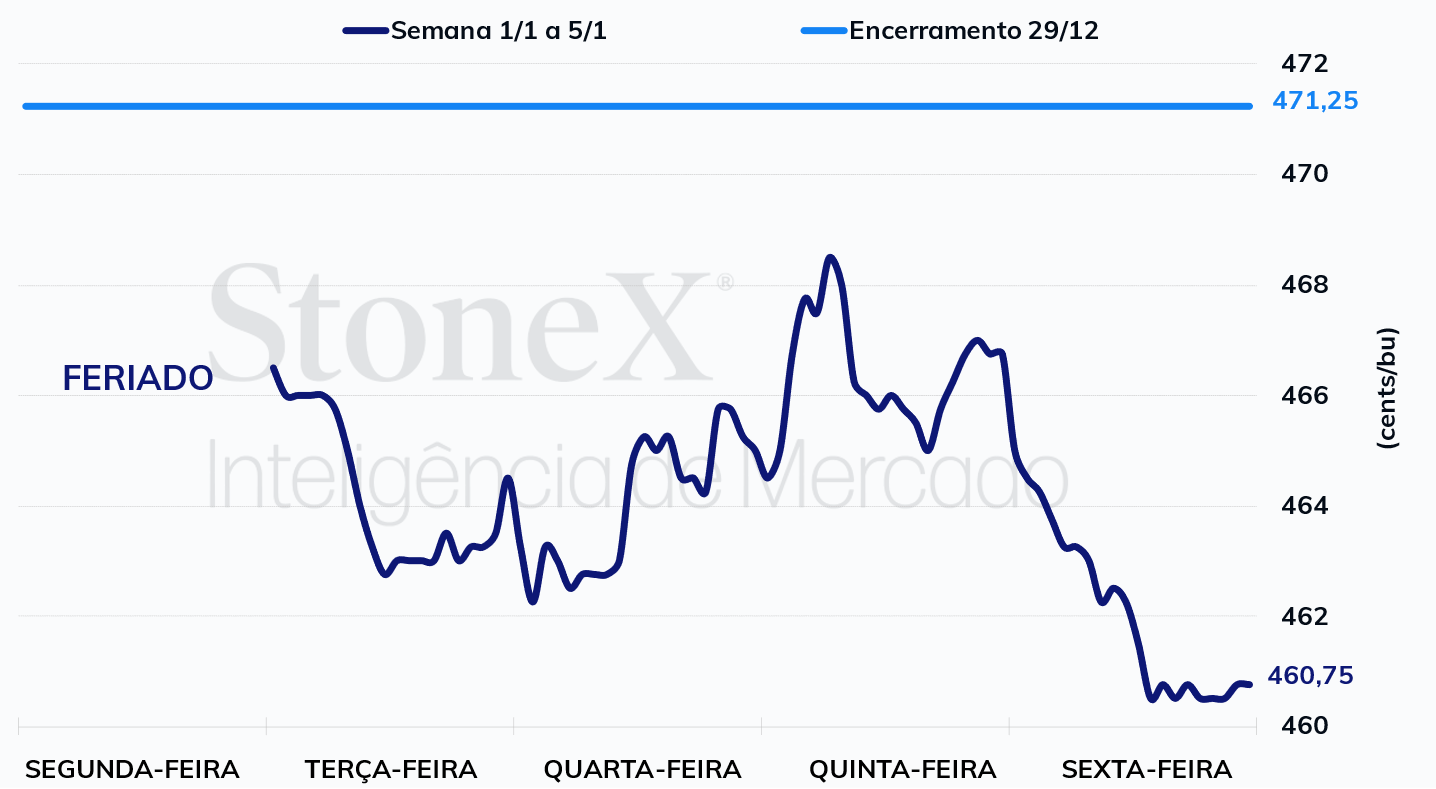

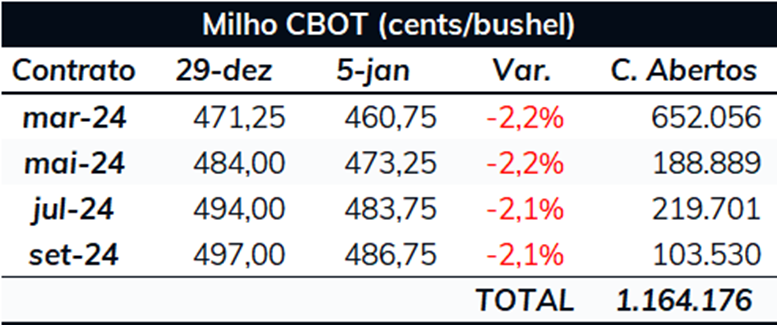

Os futuros do milho finalizaram a primeira semana de 2024 no campo negativo em Chicago. Apesar da preocupação com a safra de inverno 2023/24 do Brasil, os fracos volumes de vendas de exportação e embarques dos EUA pesaram mais sobre o mercado. A pressão baixista recebeu apoio também das boas perspectivas para a safra de milho da Argentina e da desvalorização observada nos preços internacionais do trigo. O Março/24 do milho finalizou a última sexta-feira, 5 de janeiro, cotado a 460,75 cents/bu, o menor fechamento registrado pelo contrato desde que começou a ser operado.

Inspeções de exportação dos EUA: O relatório de Inspeções de Exportações dos EUA divulgado na semana passada indicou um baixo interesse pelo milho norte-americano, questão que contribuiu para o o recuo observado nos preços do cereal em Chicago. O USDA informou que os EUA embarcaram 570 mil toneladas na semana encerrada em 28 de dezembro, contra 1,23 milhão de toneladas uma semana antes e 683 mil na mesma semana de 2022. Em meio a um menor volume de exportações no comparativo anual, o superávit em relação à safra 2022/23 caiu para 2,35 milhões de toneladas. Até o final de dezembro, os embarques referentes à temporada 2023/24 dos EUA haviam totalizado 11,95 milhões de toneladas, contra 9,6 milhões no mesmo período de 2022/23.

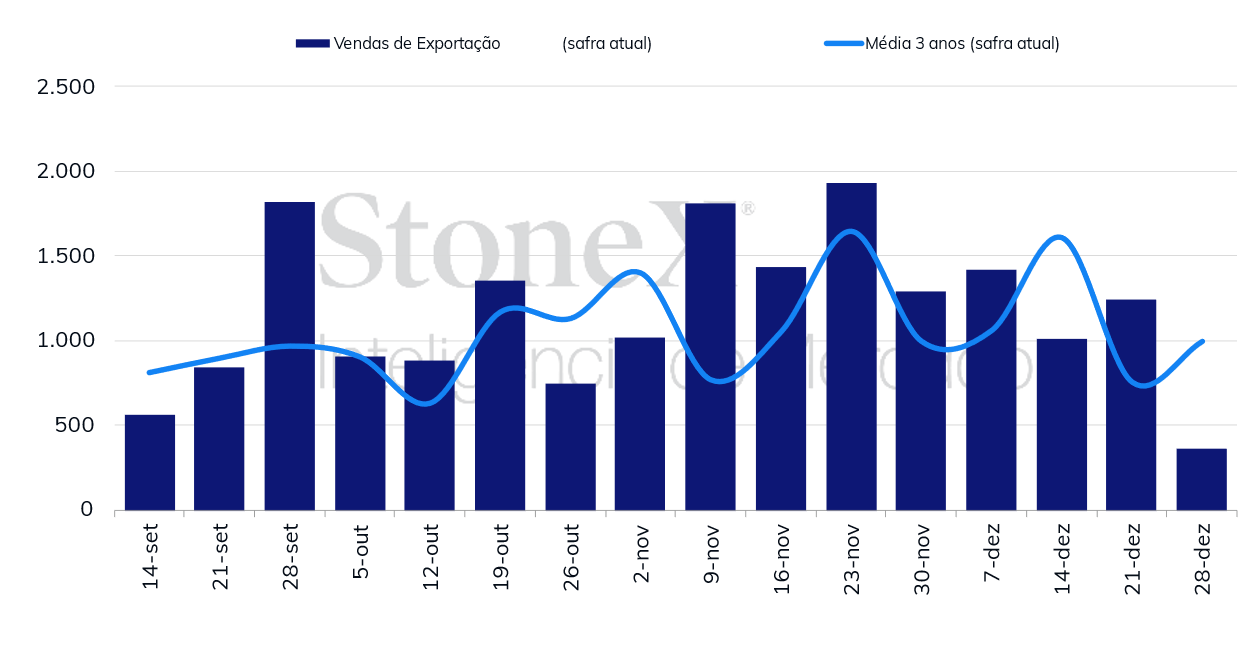

Vendas de exportação dos EUA: O relatório semanal de vendas de exportação do USDA também deu motivos para um enfraquecimento das cotações em Chicago. De acordo com o Departamento, os EUA registraram 367,5 mil toneladas de vendas líquidas na semana encerrrada em 28 de dezembro, 48 mil toneladas acima do registrado um ano antes, mas abaixo do limite inferior das expectativas do mercado, que variavam entre 500 mil e 1,2 milhão de toneladas. No comparativo semanal, o volume registrado na última semana de dezembro apresentou um recuo de 875 mil toneladas. As vendas acumuladas totalizaram 29,8 milhões de toneladas, 8,05 milhões a mais que no mesmo período da temporada 2022/23.

Vendas semanais de exportação - EUA (mil toneladas)

Desvalorização do trigo em Chicago também pesa sobre futuros do milho: Em meio à falta de grandes notícias relacionadas à guerra russo-ucraniana, à baixa procura pelo trigo norte-americano e à elevada disponibilidade do grão russo, os preços do trigo recuaram na CBOT, movimento que influenciou as cotações do milho. O Março/24 do trigo finalizou a última semana cotado a 616 cents/bu, queda de 12 cents/bu, ou 1,9%, no comparativo semanal.

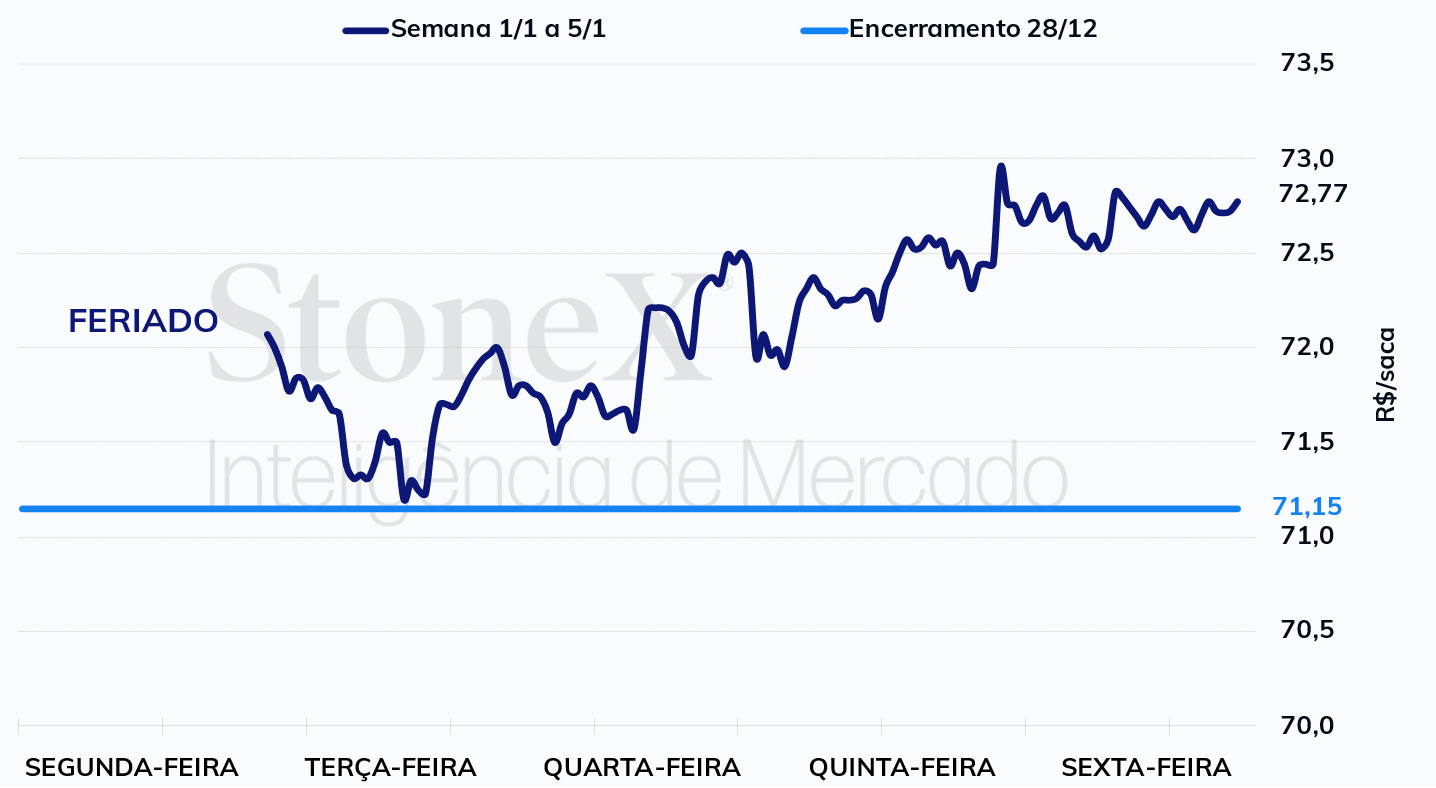

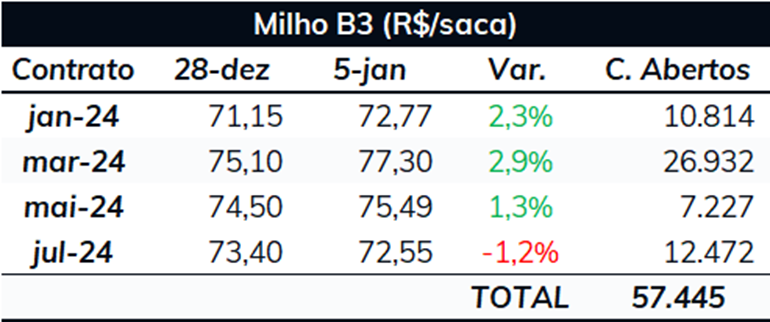

Ao contrário do que foi observado em Chicago, a primeira semana do ano foi marcada por valorizações nos futuros do milho na B3. Se a preocupação com a safrinha 2023/24 não teve força suficiente para impulsionar as cotações na CBOT, o mesmo não se pode dizer para a bolsa brasileira. O janeiro/24 encerrou a última sexta-feira cotado a R$ 72,77/sc, valorização de 2,3% na semana.

Estimativa de safra StoneX: No dia 2 de janeiro, a StoneX divulgou seu relatório mensal de Estimativa de Safra de Grãos. Nesse último reporte, a StoneX reduziu novamente sua estimativa de produção da primeira safra 2023/24, para 25,81 milhões de toneladas, recuo de 2,4% em comparação com o número divulgado em dezembro de 2023. A principal razão do corte foi a revisão para baixo nas estimativas de produtividade no Norte/Nordeste. Boa parte da região apresentou chuvas muito irregulares e, por mais que algumas regiões tenham apresentado melhora nas condições, parcela relevante das lavouras enfrentou condições climáticas desfavoráveis.

Já a estimativa de produção da safra de inverno 2023/24 foi reduzida para 96,56 milhões de toneladas, queda de 0,8% no comparativo mensal. Assim como para a 1ª safra, esse recuo se deve a perspectivas menos favoráveis para a produção na região Norte/Nordeste. Em função do expressivo atraso observado no plantio da safra de soja, há uma maior chance de que uma maior parcela da safra de inverno seja semeada fora da janela ideal, o que resultou em uma queda na intenção de plantio.

Com isso, a produção total brasileira 2023/24 foi reduzida para 124,56 milhões de toneladas, volume aproximadamente 1,5 milhão de toneladas menor que o trazido no relatório de dezembro.

Safra argentina: Se a preocupação com a safra brasileira vem aumentando, o oposto tem sido observado na Argentina. Segundo dados da Bolsa de Cereales de Buenos Aires (BCBA), 97% da safra de milho do país se encontram em condições normais ou boas/excelentes, contra 68% um ano antes e média de 83%. A BCBA estima a produção argentina em 55 milhões de toneladas, 21 milhões a mais que o registrado em 2022/23.

Nesta semana serão divulgados os relatórios mensais da Conab (10/jan) e do USDA (12/jan), sempre muito aguardados pelos agentes.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights