- Baixa demanda internacional pelo milho norte-americano;

- Boas expectativas para produção argentina;

- Queda nos futuros do trigo em Chicago;

- Números do USDA acima do esperado para produção brasileira e estoques mundiais.

- Apesar do registro de um padrão climático mais favorável, preocupação com safra no Brasil, especialmente a 2ª safra de milho, persiste;

- Conab reduz estimativa para safra de milho do Brasil.

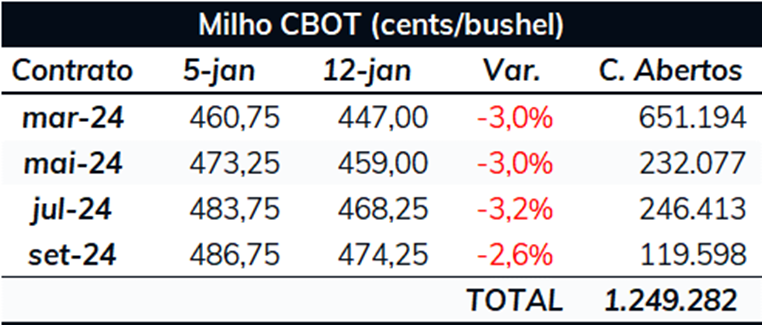

Os futuros do milho finalizaram mais uma semana com fortes quedas em Chicago, que ocorreram principalmente após a divulgação do relatório de oferta e demanda do USDA. Apesar do Departamento ter trazido revisões negativas para a safra brasileira, como se esperava, o número ficou acima do esperado pelo mercado. Além disso, o USDA trouxe números de produção da Argentina e dos EUA e de estoques mundiais maiores que o esperado pelo mercado. O Março/24 do milho finalizou a última sexta-feira, 12 de janeiro, cotado a 447 cents/bu, queda de 3% no comparativo semanal e o menor fechamento registrado pelo contrato desde que começou a ser operado.

Inspeções de exportação dos EUA: O relatório de Inspeções de Exportações dos EUA divulgado na semana passada indicou que o país exportou 856,6 mil toneladas de milho na semana encerrada em 4 de janeiro, acima das 569,9 mil registradas na semana anterior e das 402,1 mil toneladas na semana equivalente da safra temporada anterior. Com isso, os embarques acumulados na safra 23/24 chegaram a 12,8 milhões de toneladas, contra 10 milhões no mesmo período do ciclo 22/23.

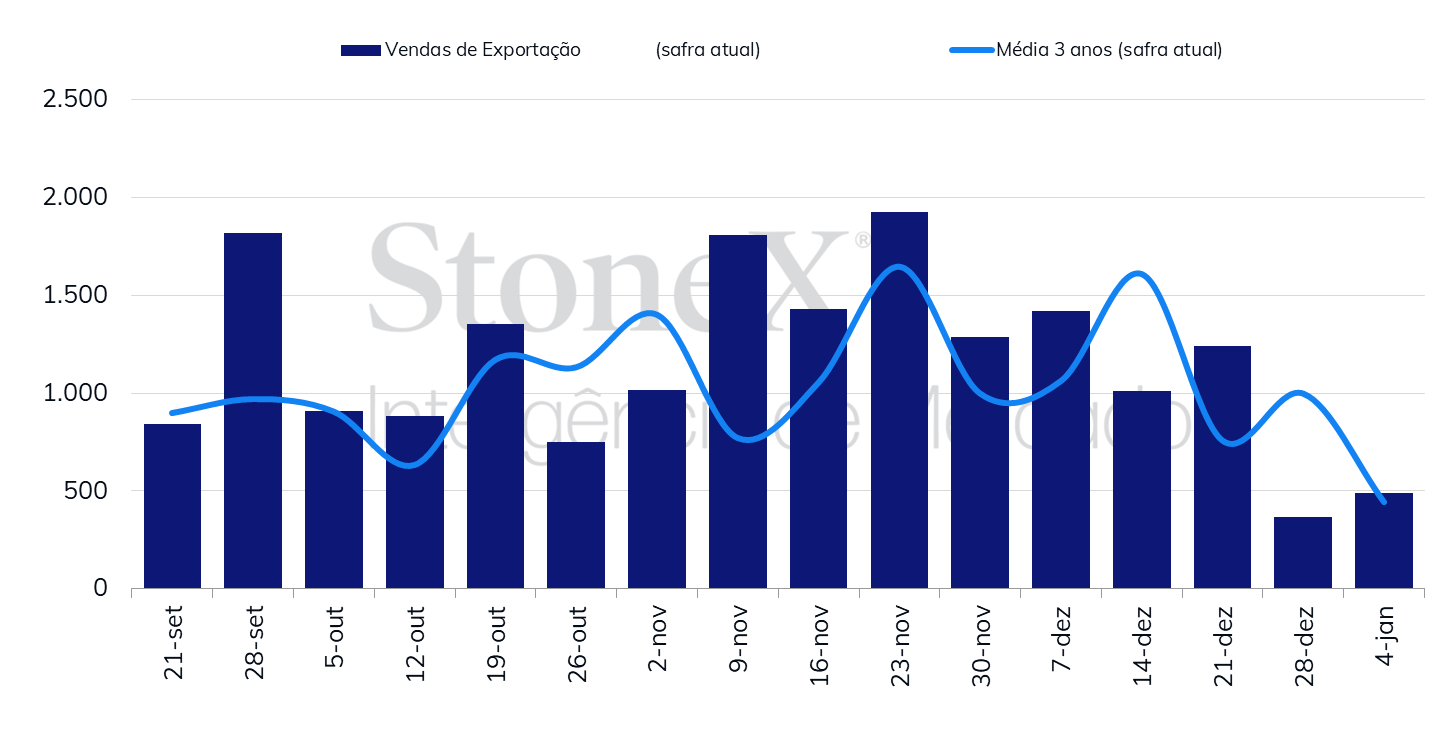

Vendas de exportação dos EUA: Já o relatório de vendas de exportação do USDA, mostrou a venda líquida de 487,6 mil toneladas na semana encerrada no último dia 4, contra 367,5 mil na semana anterior e acima também das 255,7 mil toneladas vendidas na semana equivalente de 2023. O volume ficou dentro da faixa das expectativas do mercado, que variavam entre 400 mil e 1 milhão de toneladas. No acumulado, as vendas da safra 23/24 totalizaram 30,3 milhões de toneladas, contra 22 milhões no mesmo período de 22/23.

Vendas semanais de exportação - EUA (mil toneladas)

Exportações ucranianas: O sucesso da Ucrânia com seu corredor de grãos impulsionou os futuros do trigo. Segundo o Vice Primeiro Ministro da Ucrânia, Oleksandr Kubrakov, o país movimentou 10 milhões de toneladas de produtos agrícolas (incluindo grãos) em seu corredor desde julho, apesar de todos os ataques realizados pela Rússia. O total de exportações de grãos desde o início da temporada por todos canais de distribuição foi de 19,4 milhões de toneladas de grãos. Esse número ainda é 4 milhões menor do que no mesmo período do ano anterior, mas é considerado um sucesso, dadas as condições enfrentadas pelo país.

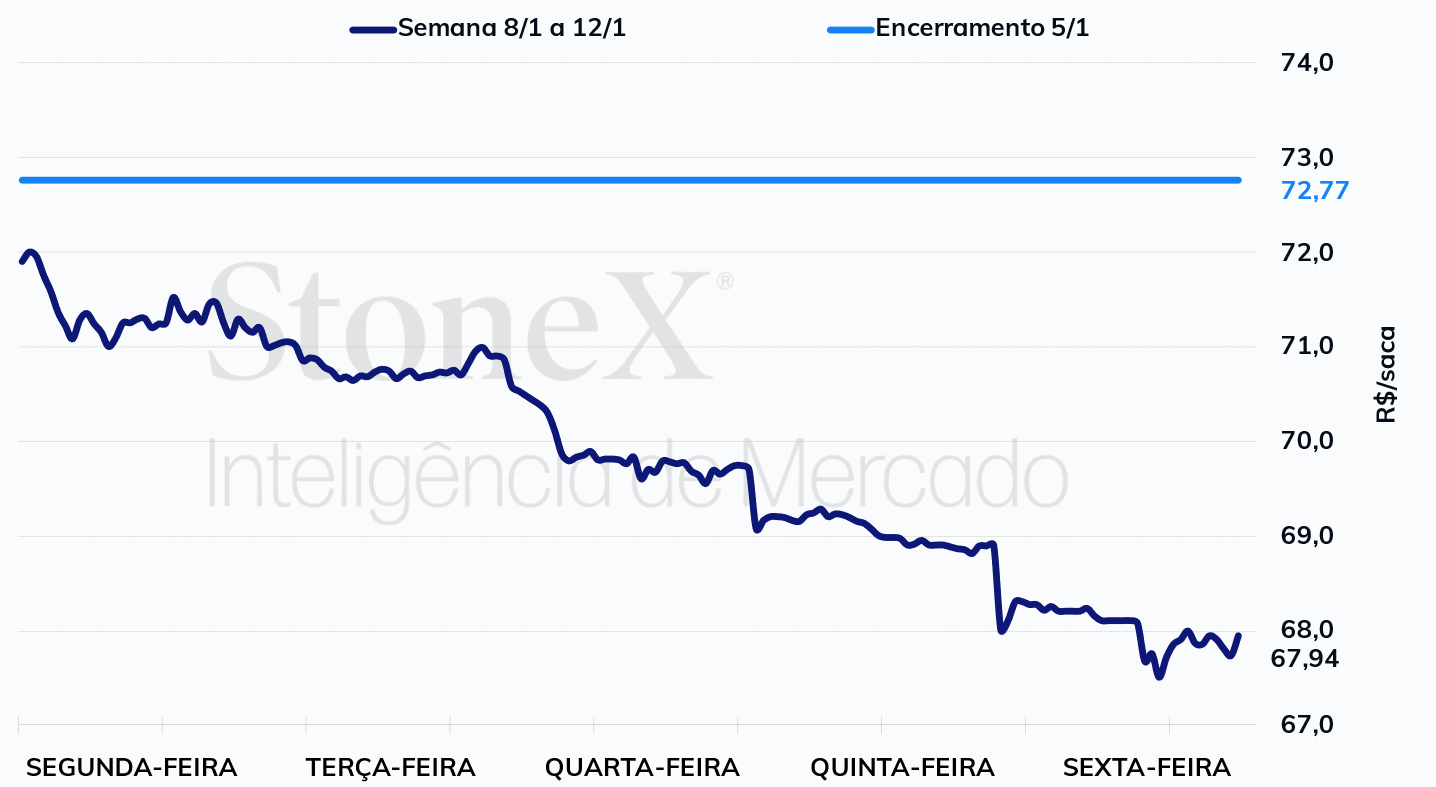

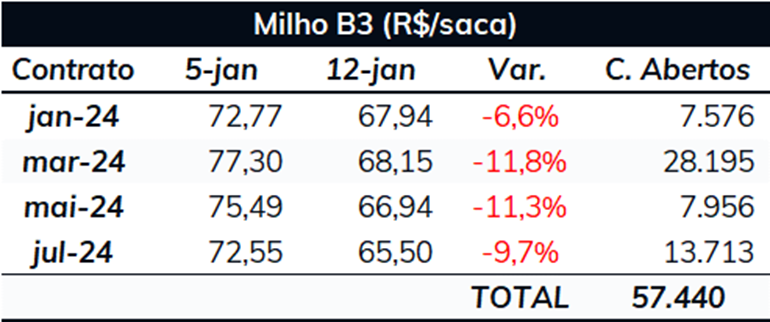

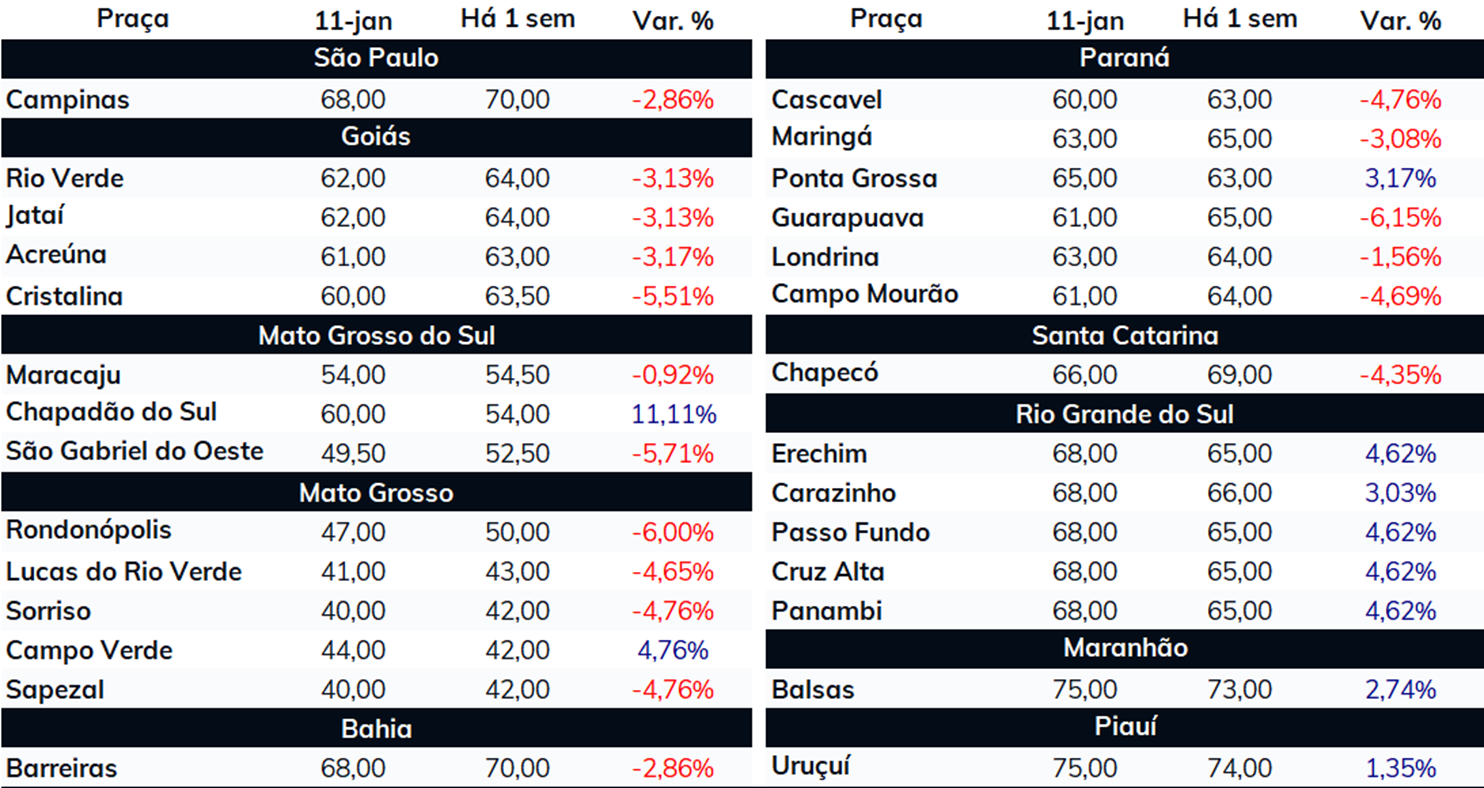

Após ter seguido o caminho oposto de Chicago nas última semanas, os futuros do milho no Brasil seguiram o mesmo rumo dos preços internacionais nessa última semana. O janeiro/24 encerrou a última sexta-feira cotado a R$ 69,74/sc, desvalorização de 6,6% na semana. O forte queda registrada na B3 foi motivada por perspectivas mais favoráveis para a safra do cereal no Brasil. O padrão climático das últimas semanas trouxe um alívio para a safra de soja, mas também uma perspectiva mais favorável para a safra de milho. Além disso, o encurtamento do ciclo da soja observado em algumas regiões pode favorecer a janela de plantio da safrinha nessas localidades.

Safra brasileira: O padrão climático no Brasil continuou se mostrando favorável às lavouras de soja e milho nessa última semana. De um modo geral, o país registrou bons volumes de chuvas ao longo das últimas duas semanas, o que tende a sustentar as condições das lavouras e, em alguns casos de áreas onde a semeadura ocorreu mais tarde, até promover melhoras. As chuvas devem ser bem menos intensas nos próximos dias em praticamente todo o cinturão da soja, o que deve favorecer o avanço da colheita e proporcionar uma melhor janela de plantio para o milho safrinha em algumas regiões. As precipitações devem voltar na semana seguinte, trazendo uma melhor umidade para o solo e beneficiando a segunda safra do cereal, especialmente as áreas recém plantadas. Por outro lado, essas chuvas podem também postergar a colheita de algumas áreas de soja e impactar a janela de semeadura da safra de inverno do cereal. Ainda, houve relatos de encurtamento do ciclo da soja em algumas regiões, o que pode favorecer a janela de plantio da safrinha nessas localidades. De qualquer modo, será fundamental seguir acompanhando o progresso e o desenvolvimento das lavouras dos grãos para se ter uma ideia mais concreta do volume da safra brasileira.

Estimativa Conab: Na última semana, a Conab reduziu a produção total 2023/24 para 117,6 milhões de toneladas, resultado de uma redução de quase 1 milhão de toneladas na primeira safra, que, por sua vez, também foi motivada principalmente por ajustes na produtividade.

Estimativas USDA: Por fim, o acontecimento que mais movimentou o mercado na semana: o Relatório de Oferta e Demanda do USDA. O Departamento, como esperado, reduziu sua estimativa para a safra 23/24 do Brasil, em 4 milhões de toneladas, para 127 mlhões. Contudo, o número ficou acima da média das expectativas de mercado, de 125,3 milhões. Outro ponto que pegou o mercado de surpresa foi a elevação da produção norte-americana, de 387 para 389,7 de toneladas, contribuindo para estoques levemente maiores no país. A nível global, os estoques de passagem avançaram para 325 milhões de toneladas, volume mais de 10 milhões acima do esperado pelo mercado, o que contribui consideravelmente para as quedas observadas nas cotações. Ainda no tema estoques, o USDA divulgou também seu relatório trimestral de posição dos estoques, indicando os estoques de grãos norte-americanos no dia 1º de dezembro de 2023. O Departamento indicou um volume de 309,1 milhões de toneladas, acima da média das expectativas de mercado (306,1 milhões) e do registrado em 1º de dezembro de 2022 (274,9 milhões).

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights