A semana foi marcada pela divulgação de dados de inflação para os Estados Unidos e para o Brasil em dezembro. Os números levemente mais fortes que o esperado para o Índice de Preços ao Consumidor nos EUA não diminuiu o otimismo de investidores para apostas para cortes de juros pelo Federal Reserve neste ano, porém devem motivar o Fed a ser mais cauteloso e criterioso em seus cortes de juros ao longo de 2024. O dólar negociado no mercado interbancário terminou a semana em baixa, encerrando a sessão desta sexta-feira (12) cotado a R$ 4,857, variação de -0,3% na semana, +0,1% no mês e de +0,1% no ano. Já o dollar index fechou o pregão desta sexta cotado a 102,2 pontos, ganho semanal de 0,0%, mensal de 1,1% e anual de 1,1%.

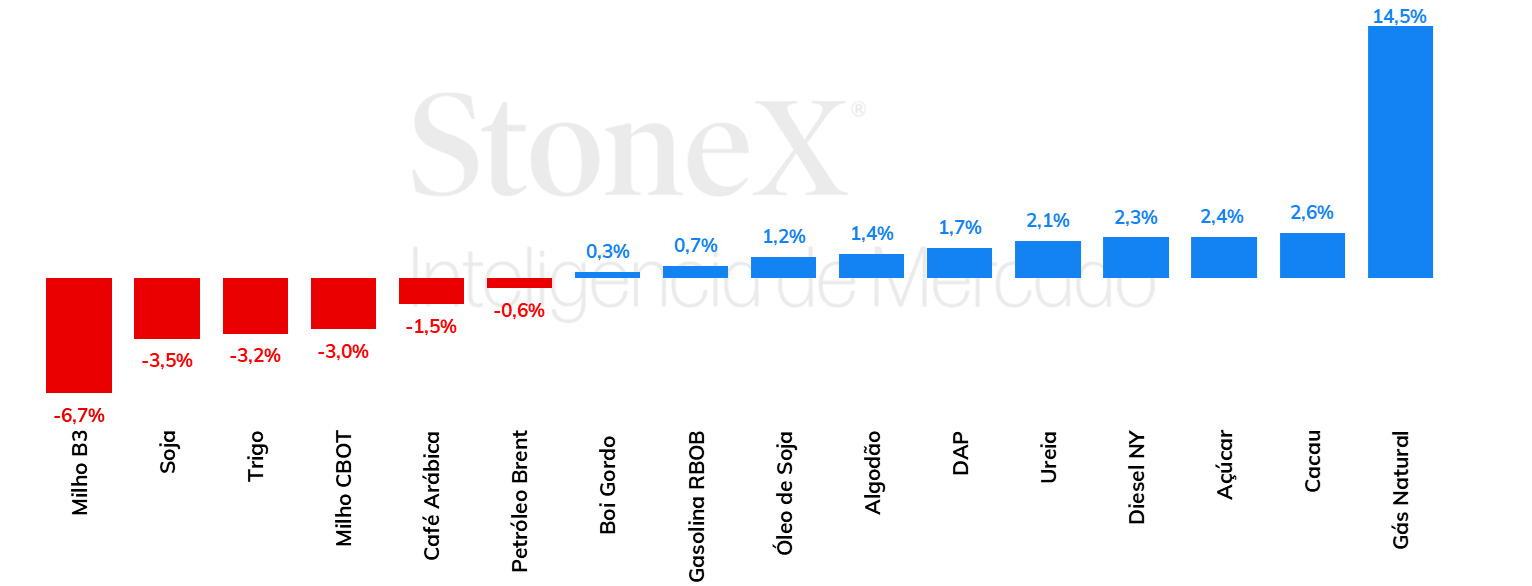

Em Chicago, os futuros da soja apresentaram queda desde as primeiras sessões da semana. A tendência de baixa se manteve ao longo dos pregões e foi ainda mais acentuada após a divulgação do WASDE, na sexta-feira, o que fez com que o Março/24 encerrasse a semana cotado a 1224,25 cents/bu. Os principais fatores baixistas foram índices pluviométricos que indicavam melhores regimes de chuva na América do Sul, resultando em melhores expectativas para a oferta no continente. Além disso, dados decepcionantes de vendas de exportação e um WASDE baixista também pressionaram as cotações.

Milho finaliza mais uma semana no campo negativo, afetado principalmente por WASDE

Os futuros do milho finalizaram mais uma semana com fortes quedas em Chicago, que ocorreram principalmente após a divulgação do relatório de oferta e demanda do USDA. Apesar do Departamento ter trazido revisões negativas para a safra brasileira, como se esperava, o número ficou acima do esperado pelo mercado. Além disso, o USDA trouxe números de produção e estoques mundiais maiores. O Março/24 do milho finalizou a última sexta-feira, 12 de janeiro, cotado a 447 cents/bu, queda de 3% no comparativo semanal e o menor fechamento desde que o contrato começou a ser operado. Os futuros do milho no Brasil seguiram o mesmo rumo dos preços internacionais na última semana. O janeiro/24 encerrou a sexta-feira cotado a R$ 69,74/sc, desvalorização de 6,6% na semana. A queda registrada na B3 foi motivada por perspectivas mais favoráveis para a safra brasileira. Ainda, o padrão climático das últimas semanas trouxe um alívio para a safra de soja, além de uma perspectiva mais favorável para a safra de milho.

Os óleos vegetais marcaram semana de recuperação em suas principais bolsas de negociação. O óleo de soja, apesar da queda registrada na sexta-feira (12) após a divulgação de estimativas do USDA com teor baixista para os preços, conseguiu terminar a semana em valorização de 1,3%, cotado a US¢ 48,25/lb. Já o óleo de palma, recebendo suporte da divulgação de estoques produção e estoques mais fracos que o esperado na Malásia em dezembro e elevação nas importações indianas do último mês do ano, alcançou valorização semanal de 4,9%, fechado cotado a USD 830,1/t.

Na segunda semana de 2024, foi divulgado que a Índia conseguiu comprar apenas 647 mil toneladas em sua licitação para a importação de ureia, quando o objetivo do país era adquirir 1 milhão de toneladas. Isso aconteceu porque uma série de empresas vendedoras, com destaque para as do Oriente Médio, consideraram baixo o preço mínimo proposto pelos indianos. Este resultado desencadeou a valorização da ureia, já que indicou que as empresas vendedoras só iriam negociar no caso do recebimento de ofertas a preços mais elevados. Para os fertilizantes fosfatados e potássicos, os preços CFR pouco variaram, já que a ausência de novidades nestes mercado não permitiu a materialização de narrativas, sejam elas de baixa ou de alta.

Na última sexta-feira (12), embora tenham recuado em relação ao dia anterior, as cotações do açúcar fecharam em alta semanal de 2,4%, com o contrato de março/24 do NY#11 precificado a US¢ 21,61/lb, acumulando valorização de 153 pontos (+5,0%) nos primeiros dias de 2024. O movimento atual tem sido atrelado a uma recuperação dos preços após as quedas expressivas em dezembro do ano passado, quando o contínuo do demerara saiu da região acima de US¢ 26,00/lb e finalizou o ano em US¢ 20,58/lb em poucas semanas. A entressafra no Centro-Sul brasileiro, embora seja argumento altista para o açúcar por diminuir a oferta do produto, deve ser compensada por um cenário exportador elevado no primeiro trimestre de 2024, uma vez que os estoques da commodity seguem em patamares recordes para o período. O lineup de açúcar nos portos brasileiros na quarta-feira (10), segundo a Williams, era de 2,8 milhões de toneladas, quase o triplo do ano passado.

Os preços do café arábica encerraram a última semana em queda na bolsa de Nova Iorque, influenciado pelo clima favorável, com chuvas registrados em importantes áreas de café arábica do cinturão cafeeiro, o que tem mantido as expectativas positivas de maneira geral para a produção em 2024. A tela de março registrou retração de 280 pontos (1,5%) na semana, encerrando cotada a US¢ 180,00/lb. Já o café robusta se fortaleceu tanto pelas preocupações com a oferta dos maiores produtores asiáticos do tipo, que devem apresentar declínio produtivo significativo neste ano, quanto pelos problemas logísticos que têm se ampliado em importante rota que conecta estes mercados à Europa. O contrato de mar/24 de café robusta terminou a USD 2939/t, avanço significativo de USD 144 (5,2%) em relação à sexta-feira anterior.

A última semana foi marcada pelas variações dos preços do petróleo, com a ausência de uma tendência de preços levando os futuros a reverterem os movimentos das sessões anteriores. No final da semana, a escalada de tensões no Oriente Médio com o ataque norte-americano em alvos dos Houthis contribuiu para suportar o petróleo, mas preocupações com a demanda global – especialmente com a decisão do Banco Central chinês - limitaram a recuperação dos contratos. Assim, o petróleo inicia essa semana em queda, com investidores mostrando menos receio com os riscos geopolíticos no Mar Vermelho.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights