- Baixa demanda internacional pelo milho norte-americano;

- Boas expectativas para produção argentina;

- Números do USDA acima do esperado para produção brasileira e estoques mundiais.

- Apesar do registro de um padrão climático mais favorável, preocupação com safra no Brasil, especialmente a 2ª safra de milho, persiste;

- Conab reduz estimativa para safra de milho do Brasil.

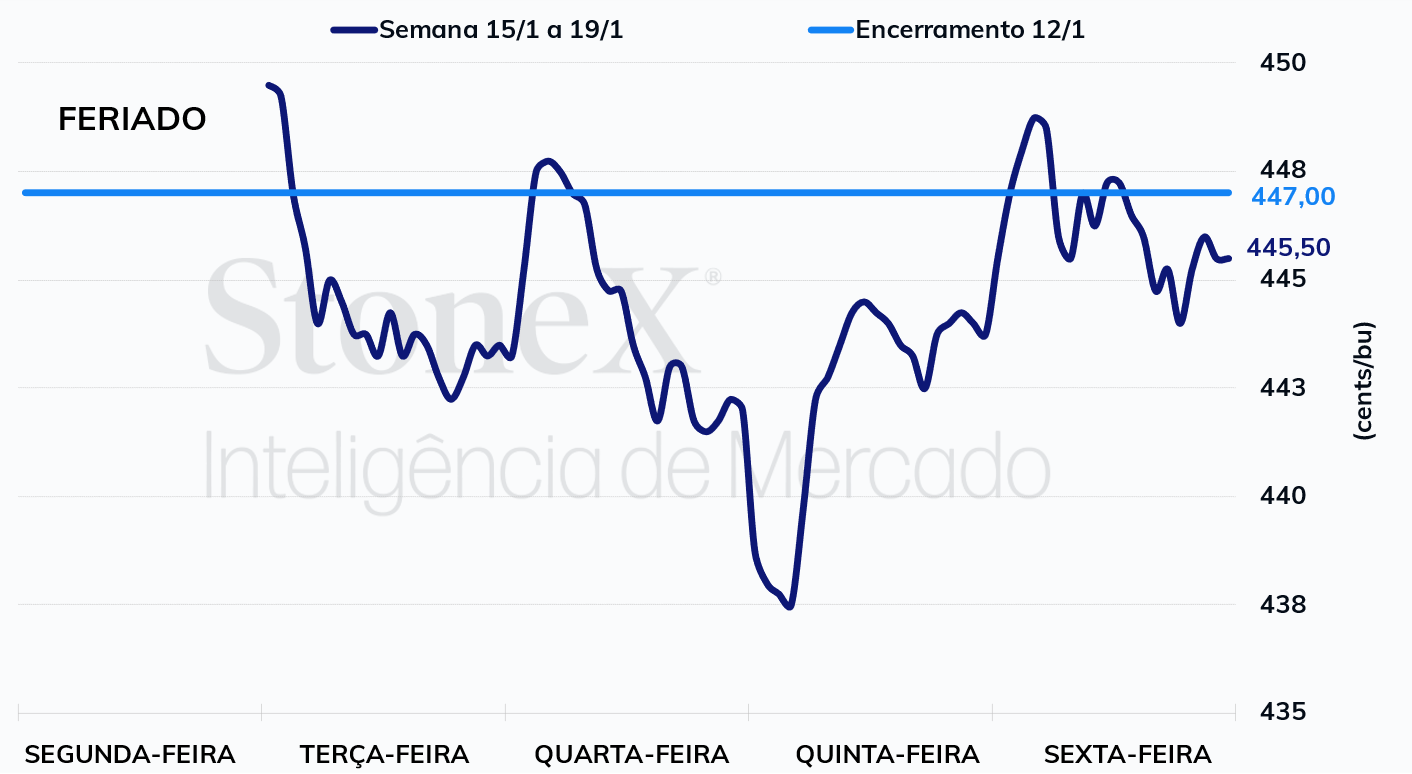

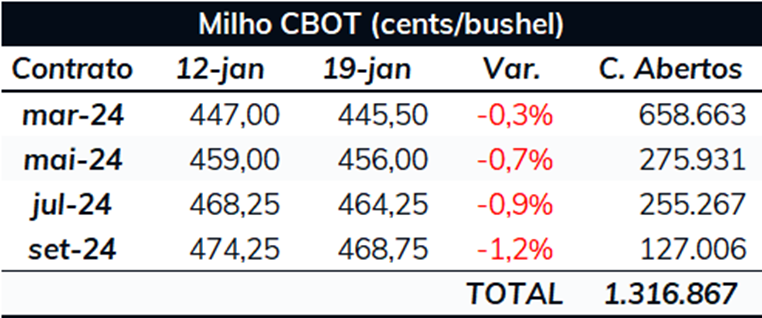

Na última semana, mais curta em função do feriado do Dia de Martin Luther King Jr., os futuros do milho acumularam desvalorizações em Chicago. O Março/24 finalizou a sexta-feira (19) cotado a 445,5 cents/bu, leve queda de 0,3% na semana. Entre os principais direcionadores, ainda temos o desenvolvimento da safra sul-americana como principal ponto pelo lado da oferta e, pelo lado do consumo, as incertezas sobre a demanda global pelo cereal. No caso dos EUA, a sensação em relação à demanda pelo grão norte-americano é que a procura pelos setores de etanol e de ração é mais segura. Contudo, sua destinação para exportação é mais incerta. Os baixos níveis no Canal do Panamá seguem dificultando a chegada do produto estadunidense nos mercados asiáticos e contribuindo para um ritmo de vendas e exportações de millho dos EUA aquém do esperado. Além disso, a elevada oferta de trigo originária do Mar Negro também tem afetado a procura pelo milho.

Produção de etanol de milho nos EUA: Segundo dados divulgados pela Administração de Informação Energética (EIA), a produção norte-americana de etanol totalizou 1.054 mil barris por dia (mbpd) na semana encerrada em 12 de janeiro, 8 mbpd a menos que uma semana antes e 24,4 mbpd abaixo da média de 5 anos para o mesmo período. Já os estoques avançaram, em 1,32 milhão de barris, para 25,7 milhões.

Inspeções de exportação dos EUA: As inspeções de exportação de milho, apesar de trazerem um número melhor no comparativo anual e uma forte revisão para cima no número referente à semana do dia 4/jan, não foram suficiente para promover um maior otimismo entre os agentes. Segundo os dados do USDA, 875,6 mil toneladas de milho foram carregadas na semana encerrada em 11 de janeiro, acima das 779,8 mil toneladas embarcadas na mesma semana do ano passado, mas abaixo das 1,09 milhão registradas na semana anterior – no relatório anterior, o Departamento havia indicado que 856,6 mil toneladas haviam sido exportadas naquela semana –. Isso posiciona os embarques acumulados na safra 23/24 dos EUA em 10,8 milhões de toneladas, 1,2 milhão atrás do registrado no mesmo período de 22/23.

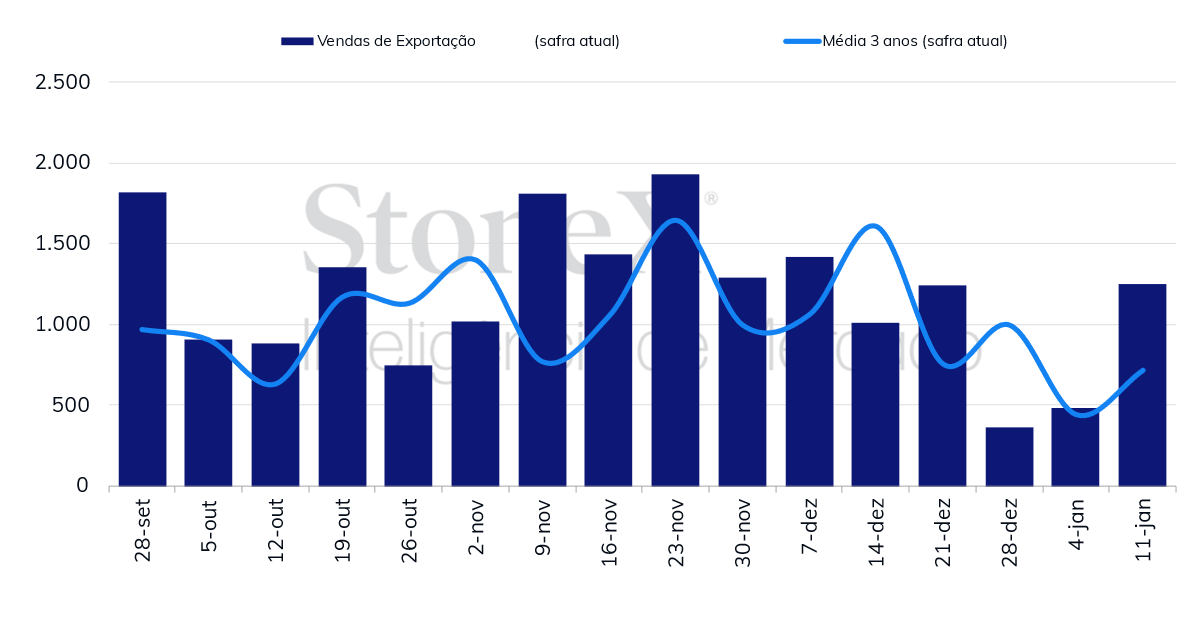

Vendas de exportação dos EUA: O relatório de vendas de exportação do USDA, apesar de trazer bons números, não tiveram força para reverter as perdas nos futuros. O Departamento informou que os EUA registraram 1,25 milhão de toneladas de vendas líquidas na semana encerrada no último dia 11, contra 487,6 mil na semana anterior, um avanço expressivo, e em linha com as 1,1 milhão de toneladas vendidas na semana equivalente de 2023. O número ficou levemente acima da banda superior da faixa das estimativas do mercado, que variavam entre 500 mil e 1,2 milhão de toneladas. No acumulado, as vendas da safra 23/24 totalizaram 31,5 milhões de toneladas, contra 23,1 milhões no mesmo período de 22/23.

Vendas semanais de exportação - EUA (mil toneladas)

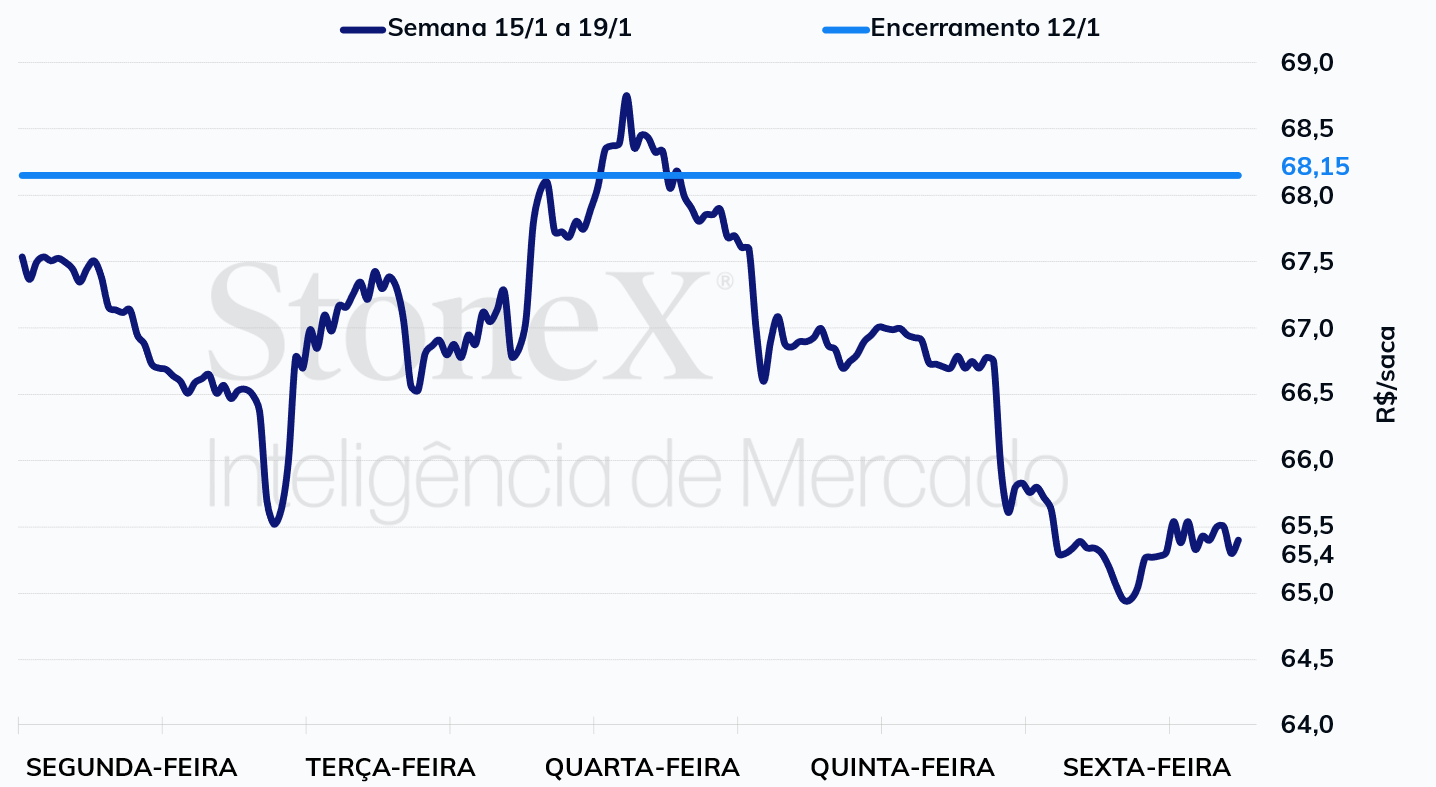

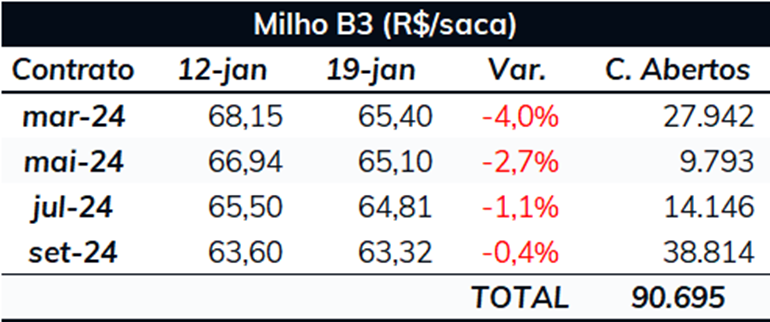

Assim como em Chicago, os futuros do milho no Brasil também recuaram, mas com muito mais intensidade. O Março/24 encerrou a última sexta-feira cotado a R$ 65,40/sc, desvalorização de 4,0% na semana. A forte queda registrada na B3 foi novamente motivada por perspectivas mais favoráveis para a safra do cereal no Brasil.

Safra no Brasil : Um dos grandes focos do mercado hoje é a produção na América do Sul, em especial a produção de soja no Brasil, cuja colheita está em progresso. Contudo, os agentes já começam a especular também sobre a produção brasileira de milho safrinha. Contudo, ao longo das últimas semanas, bons volumes de chuvas foram registrados e a perspectiva para as próximas duas também é de elevadas precipitações, o que pode contribuir para uma melhor condição hídrica para a 2ª safra, que está em sua fase inicial de plantio. Segundo acompanhamento da StoneX, a colheita do cereal alcançou 4,1%, contra 0,5% no mesmo período do ano passado.

Safra na Argentina: Na semana passada, a Bolsa de Cereales de Buenos Aires (BCBA) indicou um aumento das lavouras classificadas em condição boa/excelente, para 46%, 10 p.p. acima do observado na semana anterior e 41 p.p. a mais que no mesmo período do ano passado, elevando o otimismo em relação à oferta no país. A BCBA estima a safra 23/24 de milho em 55 milhões de toneladas, 21 milhões de toneladas a mais que no ano passado.

Demanda chinesa: A China tem dado sinais de uma menor demanda por grãos, o que contribuiu para a pressão observada no mercado do cereal. As maiores empresas de produção de suínos no gigante asiático indicam que estão em vias de reduzir o tamanho do rebanho nos próximos meses, o que pode pressionar a procura do país por grãos importados, dentre eles o milho.

Importações chinesas: A china importou 5 milhões de toneladas de milho em dezembro, aumento de 37,9% em relação a novembro e quase 5 vezes mais que em dezembro de 2022. Com isso, o país importou ao todo 27,1 milhões de toneladas em 2023, 6,5 milhões a mais do que em 2022. Do total importado pelo gigante asiático no último ano, o Brasil foi responsável por 47,2% (12,8 milhões de toneladas), sendo o principal parceiro comercial da China. Os EUA ocuparam a segunda colocação, com uma participação de 26,3% (7,1 milhões de toneladas), ao passo que a Ucrânia ficou em terceiro lugar, com 20,3% (5,5 milhões de toneladas). O governo chinês aprovou mais variedades de milho e soja para cultivo. A adoção do cereal transgênico pode vir a causar uma grande transformação no mercado, fazendo com que o gigante asiático passe de um importador para um exportador do cereal. É verdade que essa mudança não é iminente e o país deveria passar por um longo processo, mas é uma discussão que constantemente é levantada.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights