A semana foi marcada por um esforço sistemático de autoridades do Federal Reserve e do Banco Central Europeu para frear apostas excessivamente otimistas de cortes de juros ao longo de 2024 por parte destas instituições, promovendo um reajuste moderado de posições entre os agentes de mercado e um fortalecimento global da moeda americana. O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão desta sexta-feira (19) cotado a R$ 4,9273, ganho semanal de 1,5%, mensal de 1,6% e anual de 1,6%. Já o dollar index fechou o pregão desta sexta cotado a 103,1 pontos, variação de +0,9% na semana, +2,0% no mês e +2,0% no ano.

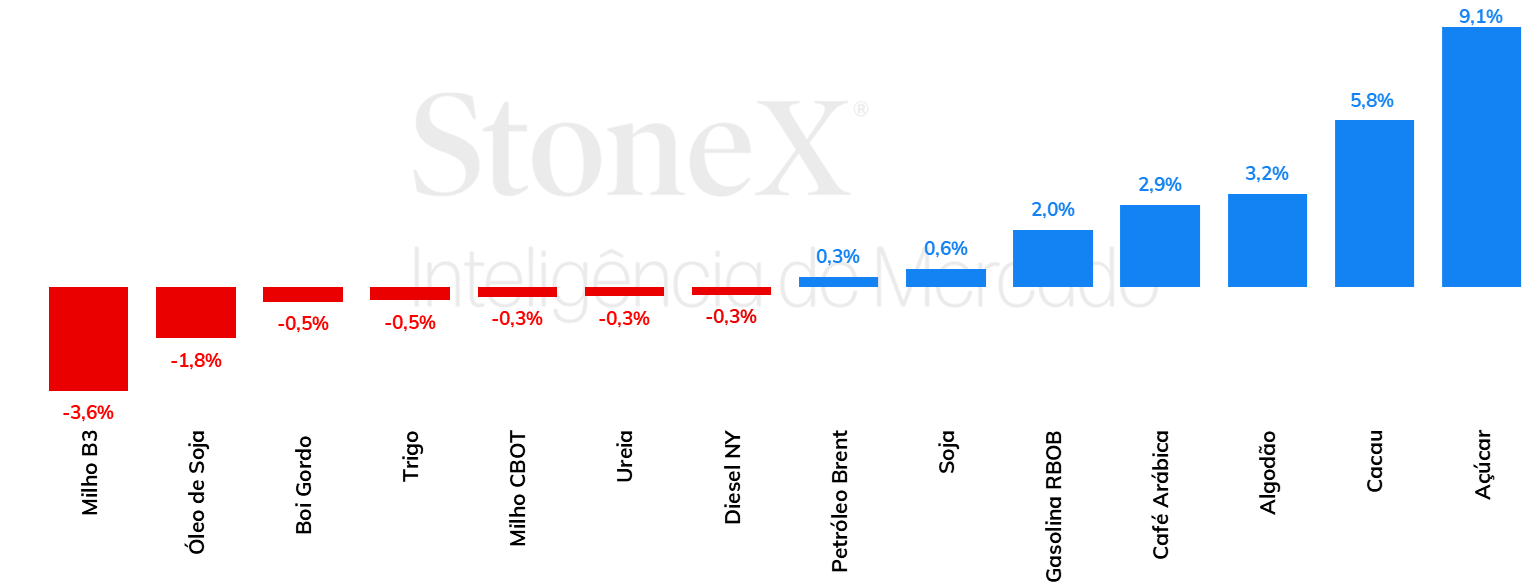

Na última semana, marcada pela celebração do Dia de Martin Luther King Jr. na segunda-feria (15), os contratos futuros da soja encerraram o período no campo negativo em Chicago. O contrato com vencimento em março de 2024 finalizou a sexta-feira (19) cotado a 1.213,25 cents/bu, queda de 0,9% na semana. Além de toda a discussão sobre a produção de soja, em especial na América do Sul, a demanda também é alvo de debates, principalmente a pela soja dos EUA. Em relação à procura pela oleaginosa norte-americana, a variável que mais vem recebendo atenção é a exportação. O país tem registrado níveis abaixo do esperado de vendas e embarques de soja, fator que vem impondo limites às cotações do grão. Além disso, os baixos níveis no Canal do Panamá seguem dificultando a chegada do produto estadunidense nos mercados asiáticos e contribuindo para um ritmo de embarques e negócios menos aquecidos que o esperado.

Milho finaliza mais uma semana no campo negativo, afetado principalmente por WASDE

Em semana mais curta em função de feriado nos EUA, os futuros do milho acumularam desvalorizações em Chicago. O Março/24 finalizou a sexta-feira (19) cotado a 445,5 cents/bu, queda de 0,3% na semana. Entre os principais direcionadores, temos o desenvolvimento da safra sul-americana como principal ponto pelo lado da oferta e, pelo lado do consumo, as incertezas sobre a demanda global pelo cereal. No caso dos EUA, a sensação em relação à demanda pelo grão norte-americano é que a procura pelos setores de etanol e de ração é mais segura. Contudo, sua destinação para exportação é mais incerta. Os baixos níveis no Canal do Panamá seguem contribuindo para um ritmo de vendas e exportações de milho dos EUA aquém do esperado. Além disso, a elevada oferta de trigo no Mar Negro também tem afetado a procura pelo milho. No Brasil, os futuros também recuaram, mas com muito mais intensidade. O Março/24 encerrou a última sexta-feira cotado a R$ 65,40/sc, desvalorização de 4,0% na semana. A forte queda registrada na B3 foi novamente motivada por perspectivas mais favoráveis para a oferta brasileira.

O óleo de soja terminou em desvalorização na bolsa de Chicago na última semana, influenciado pelo sentimento de ampla oferta tanto no curto prazo, com a divulgação de esmagamento recorde nos EUA em dezembro, quanto no médio prazo, com melhores previsões de clima aliviando o temor com uma quebra severa na safra brasileira de soja, enquanto a Argentina deve registrar grande produção. O óleo recuou 2,8% na semana, cotado a US¢ 46,9/lb. Já o óleo de palma terminou a sua segunda semana com desempenho positivo, com dados mais fracos para produção e estoques na Malásia ainda pesando, enquanto os dados oficiais da Índia mostraram que em dezembro o país registrou o maior volume de óleo de palma importado em 4 meses. O óleo de palma fechou cotado a USD 839,4/t, valorização semanal de 1,1% e atingindo seu maior nível desde o início de dezembro.

Os fertilizantes nitrogenados estão em alta. O movimento ainda é consequência do resultado do leilão indiano, que mostrou poucas tradings dispostas a vender ureia pelo patamar de preço vigente. Já os fertilizantes potássicos estão estáveis. Os preços praticamente não se alteraram em 2024, mantendo-se nos mesmos patamares que existiam ao final de 2023. Por fim, o KCl segue desvalorizando. As perdas são resultado da fraqueza da demanda, com nenhum dos cinco grandes consumidores de fertilizantes do mundo (China, Índia, EUA, Brasil e Europa) estando em época de aplicação.

Na última semana, os preços do açúcar bruto e branco demonstraram forte recuperação nos mercados futuros. Para a tela mais líquida do bruto #11 (SBH24), o período desde o fechamento da última semana indicou crescimento de 9,1%, encerrando esta sexta-feira (19) na marca de US¢ 23,57/lb. Para o branco #5 (SW24), o movimento foi semelhante, indicando valorização de 8% no período. Neste contexto, a reação do açúcar ocorre diante de uma semana lateral para a maioria da commodities, reforçando a mudança de sentimentos para o mercado açucareiro. Diante da forte movimentação altista, a mudança de percepção do mercado se ampara na divulgação de relatórios de acompanhamento de safra na Índia e Tailândia confirmando as expectativas pessimistas do setor devido ao El Niño, o que fortalece o argumento de um cenário sobrevendido para o açúcar após a forte liquidação dos especuladores ao final de dezembro.

Os futuros de café encerraram com desempenho positivo na última semana em suas principais bolsas de negociação. Em Nova Iorque, o café arábica oscilou entre ganhos e perda ao logo da semana, até consolidar o seu ganho semanal no pregão da sexta-feira (19), enquanto o mercado aguarda por mais informações a respeito das estimativas para a safra brasileira de 2024/25 e é influenciado pela forte alta nos preços do café robusta. O contrato de mar/24 fechou a semana cotado a US¢ 185,15/lb, avanço semanal de 515 pontos (2,9%). Em Londres, os futuros de café robusta seguiram em sua escalada de preços, enquanto a oferta limitada permanece, tanto em função das safras menores em Indonésia e Vietnã quanto pelos problemas logísticos ocasionados pelo conflito no Mar Vermelho. Participantes do mercado também tem relatado que produtores vietnamitas têm evitado fechar novos negócios de volumes expressivos, especulando que uma manutenção do conflito possa acarretar preços ainda maiores nas próximas semanas. A tela equivalente no terminal Londrino encerrou cotada a USD 3128/ton, ganho semanal de 6,4%.

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam alta de 0,34%, negociadas a USD 78,56 bbl na última sexta-feira (19) enquanto o WTI também registrou uma alta semanal de 1,93%, negociado em USD 73,41 bbl. Os futuros do petróleo encontraram apoio em alguns fundamentos ao longo da semana. Entre eles, destaca-se a escalada de tensões no Oriente Médio, além de uma queda não antecipada dos estoques de petróleo nos Estados Unidos. No entanto, preocupações com demanda global e menor apetite por riscos limitam recuperação do Brent. Assim, cotações seguem praticamente lateralizadas em meio a dificuldade do mercado em sustentar uma tendência de preços.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights