A semana foi marcada pela oscilação nas apostas para a trajetória dos juros americanos, após o Federal Reserve frustrar as expectativas de investidores de que adotaria uma postura mais rígida depois de dados mais aquecidos nos últimos meses. Adicionalmente, o Banco Central do Brasil também surpreendeu ao mudar seu comunicado para uma postura mais cautelosa. O dólar negociado no mercado interbancário terminou a semana estável, encerrando a sessão desta sexta-feira (22) cotado a R$ 4,999, ganho semanal de 0,0%, mensal de 0,5% e anual de 3,0%. Já o dollar index fechou o pregão desta sexta cotado a 104,4 pontos, variação de +1,0% na semana, +0,3% no mês e +3,4% no ano.

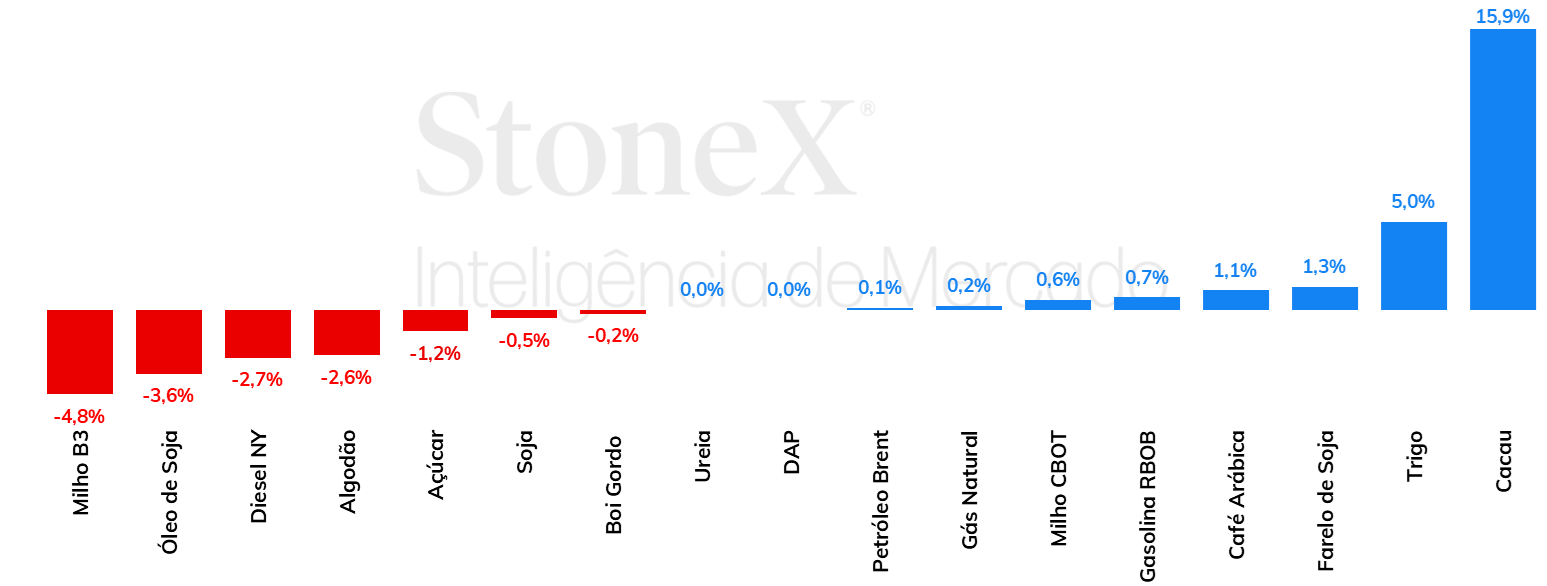

Na última sexta-feira (22), a soja encerrou a semana sendo negociada a 1.192,5 cents/bu em seu vencimento para maio, o que representa uma leve queda de 0,5%. O mercado da oleaginosa foi favorecido por uma demanda que se mostrou resistente na semana, com bons níveis de vendas de exportação – mesmo que abaixo da média das últimas safras – dos EUA, e com as exportações do brasil se mantendo fortes, mesmo com as perdas na safra corrente. No entanto, os fatores baixistas predominaram no final das contas, conforme acompanha-se o bom desenvolvimento da safra argentina, levando a melhores perspectivas para a oferta mundial, bem como espera-se um aumento de área destinada ao cultivo da oleaginosa nos EUA, que deve ser trazido na próxima quinta-feira (28) com a publicação do relatório de intenções de plantio, pelo USDA.

Futuros do milho em alta com reposicionamento dos fundos

Na semana passada, o milho deu sequência à recuperação que vem desde o início de março e fechou o período em alta na bolsa de Chicago. O contrato com vencimento em maio ficou cotado a 439,25 cents/bu, ganho semanal de 0,6%. O principal fator por trás dos ganhos foi um reposicionamento dos fundos e dos demais agentes especulativos que atuam no mercado de milho. Isso porque estamos nos aproximando de períodos críticos para a safrinha brasileira e a safra norte-americana, quando a produtividade das lavouras será definida. Nesse sentido, os fundos estão desmontando parte de suas posições vendidas, adotando uma postura mais cautelosa frente às incertezas futuras. Estas operações têm resultado em ganhos para o milho em Chicago. Ao contrário do que aconteceu em Chicago, o milho desvalorizou na B3 na semana passada. No encerramento do pregão de sexta, o contrato com vencimento em maio ficou cotado a R$ 60,75/sc, desvalorização semanal de 1,0%. Mesmo com esse recuo, os preços do milho no mercado físico valorizaram na maior parte das localidades, seguindo os ganhos de Chicago.

As cotações do óleo de soja na bolsa, depois de marcarem forte valorização na primeira metade do mês, passaram por correções na última semana, com a commodity fechando cotada a US¢ 47,6/lb na bolsa de Chicago, queda de 3,6%. Depois de o último relatório CFTC mostrar nova forte liquidação das apostas baixista por parte dos fundos especulativos na bolsa, que reduziram seu saldo vendido de 62,2 mil para 14,7 mil lotes entre os dias 5 e 19 de março, o mercado tende a procurar uma maior lateralidade, ao menos enquanto não houver mudanças significativas nos fundamentos.

No mercado físico, houve uma queda para os preços CFR Brasil. Há poucos relatos de negociações concluídas no mercado brasileiro, e, com a demanda enfraquecida, de um lado, e sem problemas de oferta, de outro, as cotações diminuíram. Os preços CFR do MAP, por sua vez, registraram estabilidade por mais uma semana. A demanda mais fraca no Brasil não tem sido capaz de aliviar as cotações, pois, sem a China no mercado exportador, a restrição de oferta segue como um fator importante no mercado internacional. Por fim, para o cloreto de potássio, foi observado um pequeno aumento dos preços. Nas últimas semanas, as negociações aumentaram, e isso se refletiu nos preços.

Ao longo da última semana, entre os dias 15 e 22, os preços do açúcar bruto e branco finalizaram a semana com sentimentos mistos, finalizando o período em US¢ 21,85/lb (-1,2%) para o bruto SBK4 e US$ 638,9/ton (+2,5%) para o branco SWK4. Com relação aos fundamentos, o principal desenvolvimento da semana é a divulgação do acompanhamento da safra indiana na primeira metade de março – que performou acima do esperado – assim como o acompanhamento das chuvas no Centro-Sul brasileiro, que pode ter levado à movimentos de venda na semana pelo aumento de previsões de chuva no Centro-Sul até o final de março. Com relação à influência de outros mercados, o índice CRB que mede uma cesta internacional de commodities demonstrou valorização de 0,4% na semana, com o petróleo Brent avançando também 0,4% no período, ainda próximo às máximas em quase 4 meses. O período também ficou marcado pelo comunicado da autoridade monetária estadunidense na semana, mantendo a perspectiva de cortes na taxa de juros ao longo de 2024, o que pode ter atuado como suporte aos preços no período.

Depois de terminar a semana anterior com resultados mistos, os preços futuros de café voltaram a avançar na última semana. No entanto, não houve uma tendência clara para os preços, com as movimentações sendo impactadas principalmente por fatores técnicos, especulativos de curto prazo e aspectos macroeconômicos. Apesar do avanço da semana, se observamos as últimas semanas, os preços de café arábica têm seguido uma trajetória lateral, se mantendo dentro da faixa entre US₵ 180,00/lb e US₵ 190,00/lb. Em Nova Iorque, o contrato mais ativo, com vencimento em maio, terminou a semana com alta de 190 pontos (1,0%), fechando a sexta-feira (22) cotado em US₵ 184,85/lb. Em Londres, os preços futuros de robusta avançaram USD 50/ton (1,5%) para USD 3358/ton.

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam alta de 0,11%, negociadas a USD 85,43 bbl na última sexta-feira (22), enquanto o WTI registrou um leve recuo semanal de 0,51%, negociado em USD 80,63 bbl. Após iniciar a semana com fortes altas que levaram o Brent para as melhores marcas desde outubro/23, os futuros do petróleo reverteram parte dos ganhos em meio a realização de lucros dos agentes em apenas três sessões. Além disso, preocupações com a economia global - especialmente a China -, também contribuíram para limitar a recuperação dos contratos, mas a prevalência de fatores altistas, como as tensões geopolíticas no Leste Europeu, evitou maiores perdas na semana e permitiu que as referências do petróleo se encaminhem para uma alta acima de 10% no primeiro trimestre de 2024.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights