- Perspectiva de crescimento da oferta da América do Sul;

- Exportações norte-americanas 23/24 estão abaixo da média dos últimos cinco anos;

- USDA projeta aumento dos estoques finais norte-americanos em 24/25.

- USDA projeta redução da área plantada de milho nos EUA em 24/25;

- Fundos estão saindo de suas posições vendidas;

- Ataques russos podem impactar exportações ucranianas.

Panorama geral

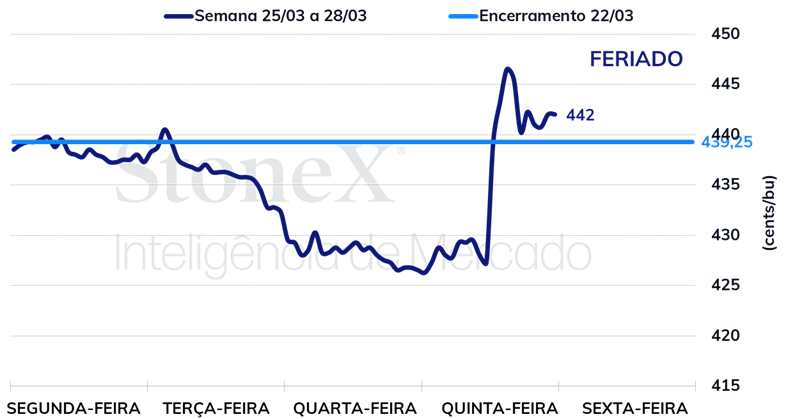

Na semana passada, as atenções no mercado de milho estiveram voltadas para o relatório de intenção de plantio nos Estados Unidos em 24/25, elaborado pelo USDA com base em pesquisas realizada junto a agricultores norte-americanos. Antes da divulgação, a expectativa era que a área plantada com milho fosse de 37,14 milhões de hectares, um recuo de 3,0% na comparação com a safra 23/24. Isso porque o milho desvalorizou mais que a soja nos últimos 12 meses, tornando a oleaginosa mais atraente que o grão. Entretanto, quando os dados foram divulgados, na quinta-feira (28), o recuo foi ainda mais significativo que o esperado, com os 36,44 milhões de hectares representando uma queda de 4,9%.

Para as cotações do milho na bolsa de Chicago, a consequência desta quebra de expectativa foi ganhos expressivos para os contratos. O com vencimento em maio encerrou o pregão de quinta-feira cotado a 442 cents/bu, valorização semanal de 0,6%, já que entre segunda (25) e quarta-feira (27), antes da divulgação do relatório de intenção de plantio, os investidores estavam apostando em perdas para o milho.

Além do relatório de intenção de plantio, o USDA divulgou na quinta-feira (28) a posição dos estoques dos Estados Unidos. Para o milho, o relatório mostrou que os estoques estavam em 212 milhões de toneladas no dia 1º de março, volume apenas 0,9% acima das expectativas do mercado. Nesse sentido, os dados de posição dos estoques tiveram efeitos praticamente nulos sobre o preço do milho na bolsa de Chicago.

Realizada a divulgação dos dados de intenção do plantio e posição dos estoques nos Estados Unidos, as atenções do mercado de milho agora se voltam para dois fatores. Em primeiro lugar, o início dos trabalhos de plantio nos Estados Unidos, que na parte mais ao sul do cinturão agrícola está liberada para começar no dia 1º de abril, subindo gradualmente para faixas mais ao norte há cada 5 dias. Em segundo, o clima no Brasil, já que estamos entrando no período crítico para a determinação da produtividade das lavouras do milho safrinha. No momento, as regiões agrícolas estão recebendo volumes satisfatórios de chuva, mas os modelos climáticos indicam um padrão mais seco ao longo de abril.

Intraday (15 min) contrato de maio/24 - CBOT

Estados Unidos

Setor de etanol está demandando volumes elevados de milho - Na semana encerrada dia 22 de março, os Estados Unidos produziram 1.054 mil barris de etanol por dia, volume 6,7% acima da média dos últimos cinco anos para o período. Na média das 12 semanas de 2024 já transcorridas, a produção de etanol é de 1.032 mil barris/dia, aumento de 3,3% na comparação com a média dos últimos cinco anos. Frente a essa produção robusta, os estoques norte-americanos alcançaram 26,09 milhões de barris, maior valor desde março de 2023. Para o mercado de milho, isso significa que a demanda do setor de etanol está aquecida, ajudando a compensar a fraqueza da demanda internacional.

Ritmo das vendas de exportação preocupa agentes do mercado - Na semana encerrada dia 21 de março, o saldo líquido das vendas de exportação de milho dos Estados Unidos foi de 1,21 milhão de toneladas, elevando o agregado das vendas em 23/24 para 42,8 milhões de toneladas. Esse volume agregado é maior que o registrado na safra passada, mas é inferior ao registrado em 20/21 e 21/22. Talvez mais importante que isso seja o fato de que o ritmo das vendas está aquém do necessário para que se alcance a estimativa do USDA de 53,3 milhões de toneladas. Caso essa expectativa não se confirme, o estoque de passagem será maior que o esperado, fenômeno que teria um impacto baixista sobre as cotações.

Vendas de exportação dos Estados Unidos (mil toneladas)

Fonte: USDA. Elaboração: StoneX.

Brasil

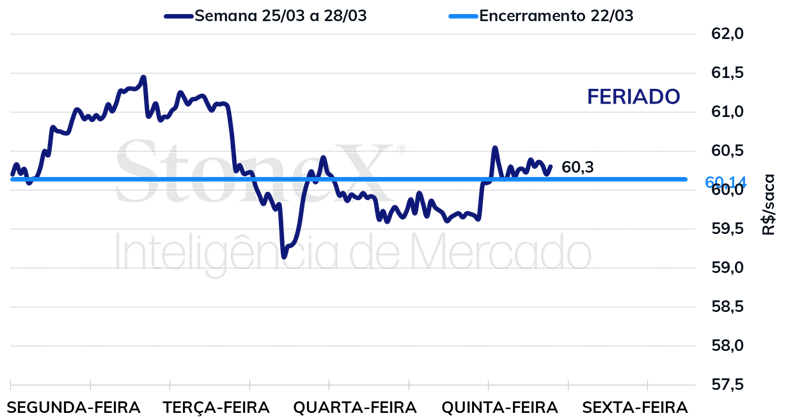

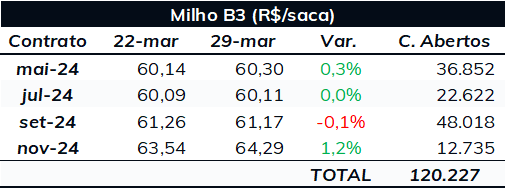

Baixa variação para o milho na B3 - Na semana passada, os futuros do milho negociados na B3 alternaram entre ganhos e perdas. Entre os fatores baixistas, destaque para os bons volumes de precipitação no cinturão agrícola brasileiro, que trouxeram perspectivas mais otimistas para a produtividade da safrinha, embora as lavouras ainda precisem passar pelo mês de abril sem grandes provações. Já entre os fatores altistas, o destaque ficou por conta do relatório de intenção de plantio nos Estados Unidos, que mostrou que os agricultores norte-americanos estão planejando plantar uma área menor que a esperada pelo mercado. Em meio a idas e vindas, o contrato com vencimento em maio encerrou a semana cotado a R$ 30,3/sc, valorização de apenas 0,3%.

Abril será um mês crítico para a produtividade da safrinha – Apesar das chuvas atuais serem ótimas para as lavouras, a definição da produtividade da safrinha dependerá do regime de chuvas de abril, mês em que parte significativa das lavouras passará pelo período de polinização. Para as próximas duas semanas, as previsões mostram volumes significativos de chuva no Mato Grosso, Goiás, Bahia e MATOPIPA. Por outro lado, o Paraná e partes importantes do Mato Grosso do Sul podem sofrer com baixo volume de precipitação. Portanto, no momento são esses dois estados os principais pontos de atenção.

StoneX atualizou sua estimativa para a safra de milho - No dia 1º de abril, a StoneX atualizou suas estimativas para a safra brasileira de milho. Para a 1ª safra, foi mantida a estimativa de março: 25,9 milhões de toneladas. Com 65,1% das lavouras já colhidas, essa estimativa não deve mais passar por grandes revisões. Já para a 2ª safra de milho, a estimativa foi ajustada para 96,1 milhões de toneladas, recuo de 0,2% na comparação mensal. As perdas foram resultado de ajustes na produtividade para o Paraná e Mato Grosso do Sul, estados que vem sofrendo com clima mais seco. No agregado do clico 23/24 (1ª, 2ª e 3ª safra), a estimativa ficou em 124,23 milhões de toneladas, volume 11,9% inferior ao registrado no ciclo 22/23. Vale apontar que o número para a safrinha ainda está sujeito à revisão, com abril sendo um mês chave para a definição da produtividade das lavouras.

Plantio da safrinha está praticamente finalizado – Até o dia 28 de março, 98,3% das lavouras de milho safrinha já haviam sido semeadas. Os únicos estados em que o plantio não estava finalizado eram Minas Gerais (70%) e São Paulo (78%).

Colheita do milho verão segue avançando – Até o dia 28 de março, 65,1% das lavouras já haviam sido colhidas. No Sul, a colheita já está finalizada, enquanto no Norte/Nordeste ela ainda está começando.

Intraday (15 min) contrato de maio/24 - B3

Argentina

Bolsa de Buenos Aires mantém estimativa de safra, mas reduz o percentual de lavouras em condições boas/excelentes - A Bolsa de Cereales de Buenos Aires (BCBA) manteve sua estimativa para a produção de milho na Argentina na safra 23/24 em 54 milhões de toneladas, o que representa um aumento anual de 20 milhões de toneladas. Entretanto, o informe semanal da BCBA mais uma vez fez um alerta para os impactos da cigarrinha, afirmando que novas correções na estimativa devido aos impactos desta praga não estão descartadas. Olhando para as condições das lavouras, o percentual ruim subiu de 13% no final de fevereiro para 25% agora no final de março, enquanto o percentual excelente/bom recuou de 30% para 22%. Nesse mesmo período, as lavouras em condições normais recuaram de 57% para 53%.

5,7% das lavouras da Argentina foram colhidas; produtividade média está em 147,2 sc/ha - Com a redução das chuvas, melhoraram as condições para a colheita do milho na Argentina, que pode avançar em ritmo mais acelerado. Segundo dados da Bolsa de Cereales de Buenos Aires, 5,7% das lavouras das lavouras de milho da Argentina foram colhidas até o dia 26 de março, percentual em linha com a média dos últimos 5 anos e que representa um avanço semanal de 2 pontos percentuais. Vale apontar que a colheita na Argentina acontece em um período mais longo que o de Brasil ou Estados Unidos, iniciando-se em meados de março e acabando apenas no início de agosto. Olhando para a produtividade, por enquanto ela está em 8,83 ton/ha (147,2 sc/ha), volume acima média dos últimos 5 anos de 7,48 ton/ha (124,7 sc/ha). Nesse sentido, os dados iniciais de produtividade são bastante positivos, apesar de ainda muito incipientes.

Preços futuros e físicos

Contratos futuros negociados na CBOT (US¢/bu)

Contratos futuros negociados na B3 (R$/sc)

Preços fisicos no Brasil (R$/sc)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights