- Fatores baixistas

- Perspectiva de estoques elevados ao final dos anos safra 23/24 e 24/25;

- Área plantada nos Estados Unidos acima das expectativas;

- Estoques norte-americanos acima das expectativas;

- Avanço da colheita da safrinha;

- Boa condição das lavouras norte-americanas.

- Fatores altistas

- StoneX estima que a safrinha brasileira 23/24 será 14,5% inferior a 22/23;

- Disseminação da cigarrinha na Argentina;

- Atraso no ritmo de comercialização no Brasil e nos Estados Unidos.

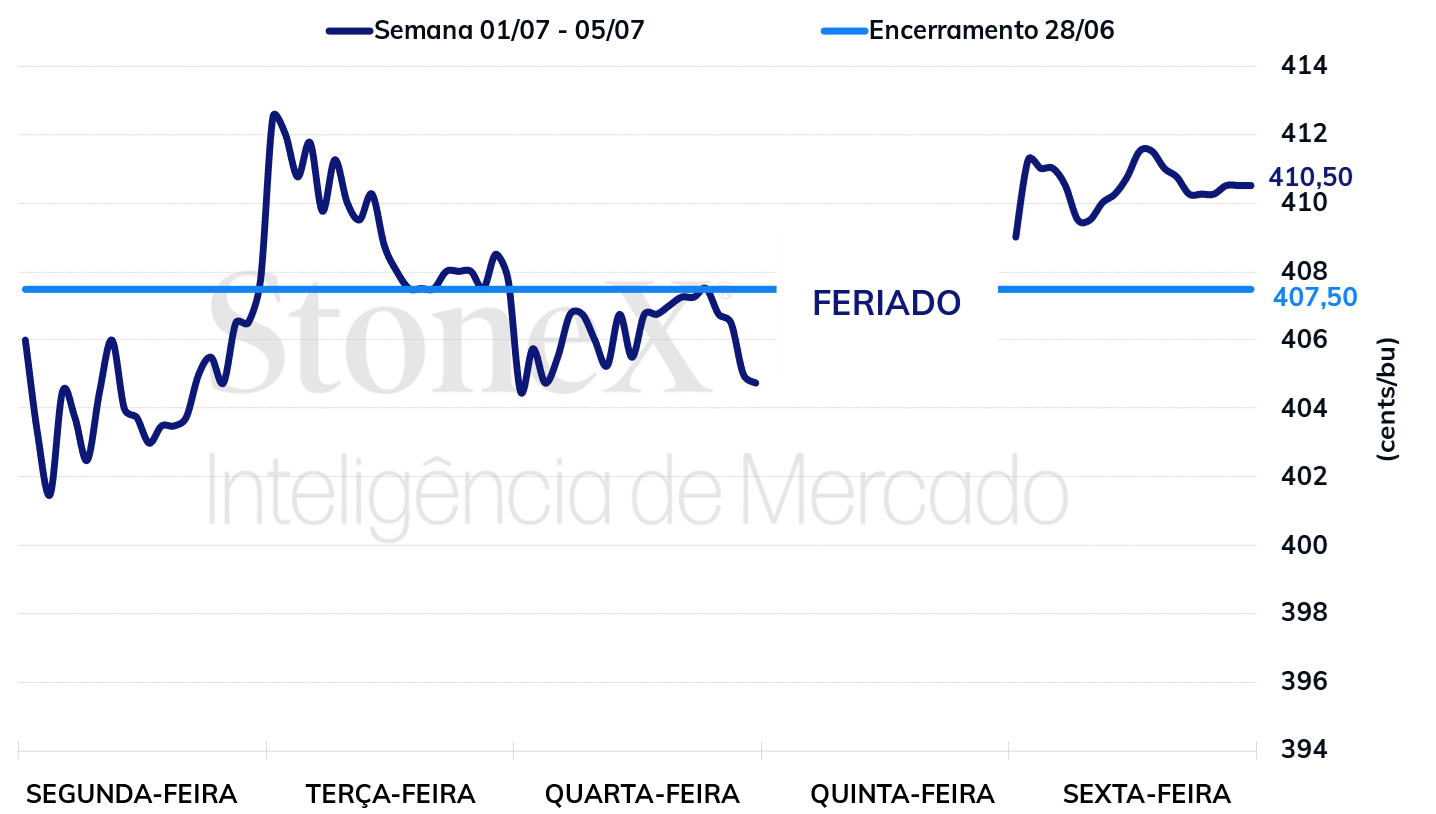

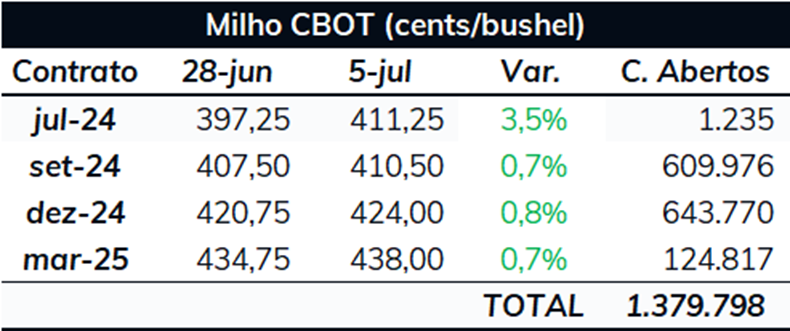

Na semana passada (01/07 a 05/07), os contratos futuros de milho negociados na CBOT pouco variaram. No encerramento do período, o contrato com vencimento em setembro ficou cotado a 410,50 cents/bu, variação semanal de apenas 0,7%.

A baixa volatilidade dos contratos esteve relacionada, em grande medida, ao feriado do dia 4 de julho, que fez com que a bolsa de Chicago ficasse fechada na 5ª feira e limitou a liquidez nos outros dias da semana. De toda forma, os sentimentos baixistas seguem dominando o mercado de milho, tendência validada pelos fundamentos de oferta e demanda que serão discutidos abaixo.

Começando pela oferta, o foco do mercado agora está sobre a produtividade da safra norte-americana, com hedgers e especuladores analisando a condição das lavouras e modelos climáticos a fim de tentar adivinhar esse número.

Sobre as condições de lavoura, dados do USDA mostram que 67% delas estavam em condições boas/excelentes no dia 30 de junho, recuo semanal de 2 pontos percentuais devido ao excesso de chuvas em partes do noroeste do cinturão agrícola, com destaque para Iowa e Minnesota. Entretanto, esse percentual ainda é 5 pontos percentuais superior à média dos últimos cinco anos para o período e 16 pontos percentuais acima do registrado no mesmo período do ano passado, fatores que mantém o viés predominantemente baixista no mercado de milho. A atualização desse dado será feita hoje (8) às 17h (horário de Brasília).

Já os dados trazidos pelos modelos climáticos são um pouco mais incertos que os de condições de lavoura. Na 4ª feira da semana passada, a perspectiva era de clima favorável para o desenvolvimento das lavouras ao longo das próximas duas semanas, mas as atualizações de 6ª passaram a mostrar um clima mais seco. O mercado também está de olho nas perspectivas de mais longo prazo, que apontam para um verão quente nos Estados Unidos. De todo modo, não há no radar problemas climáticos grandes o suficiente para justificar uma reversão da tendência de baixa no mercado de milho.

Intraday (15 min) contrato de setembro/24 - CBOT

Fonte: CBOT. Elaboração: StoneX.

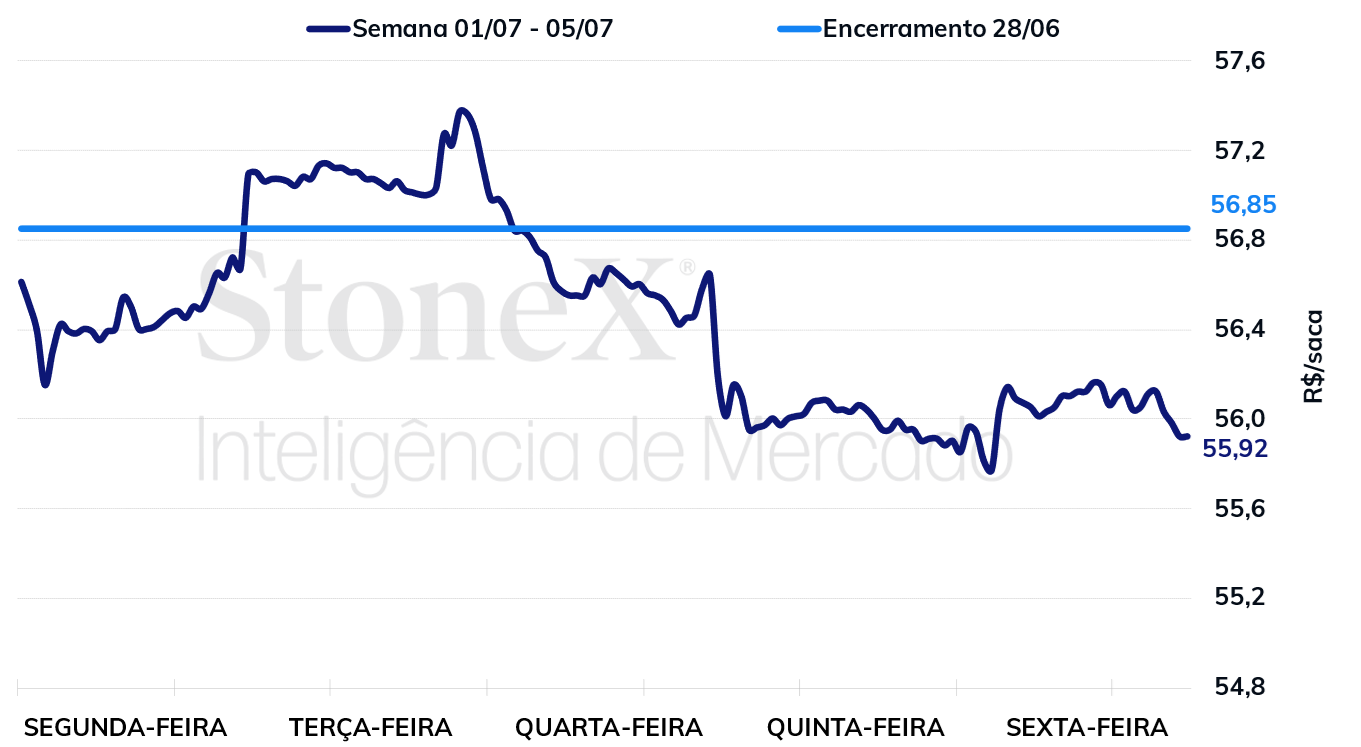

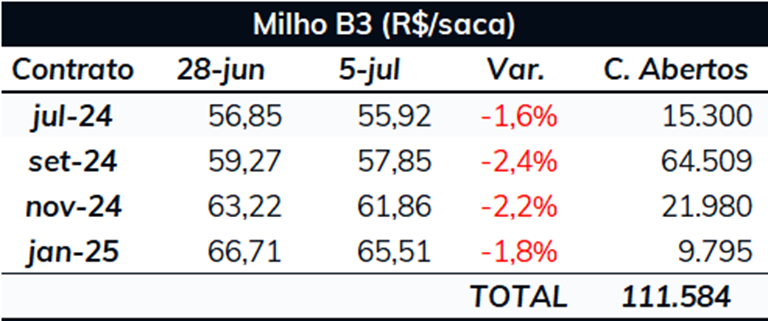

Voltando as atenções para o Brasil, por aqui a colheita do milho safrinha atingiu 63,7% no dia 5 de julho, ritmo mais rápido desde que a StoneX passou a acompanhar esse indicador, ainda na safra 18/19. Esse aumento na oferta doméstica, além da pressão baixista vinda de Chicago e da desvalorização do dólar, está entre os fatores que explicam a desvalorização dos contratos futuros de milho negociados na B3. O com vencimento em julho encerrou o pregão da última sexta-feira (5) cotado a R$ 55,92/sc, desvalorização semanal de 1,6%.

Se o avanço da colheita é um fator de baixa para o milho, o atraso na comercialização é um importante fator de alta, que tem ajudado a limitar as perdas do milho no mercado brasileiro. Sobre o milho verão, levantamento da StoneX mostrou que 65,8% da safra 23/24 havia sido comercializada no dia 5 de julho, menor percentual para o período desde o ciclo 17/18. Sobre o milho safrinha, apenas 36,1% da safra estava comercializada, menor percentual desde que a StoneX passou a acompanhar esse indicador. Ainda sobre a comercialização da safrinha, ela avançou apenas 3,4 pontos percentuais na comparação mensal, dado que mostra que os agricultores estão fazendo jogo duro na hora de comercializar seus estoques.

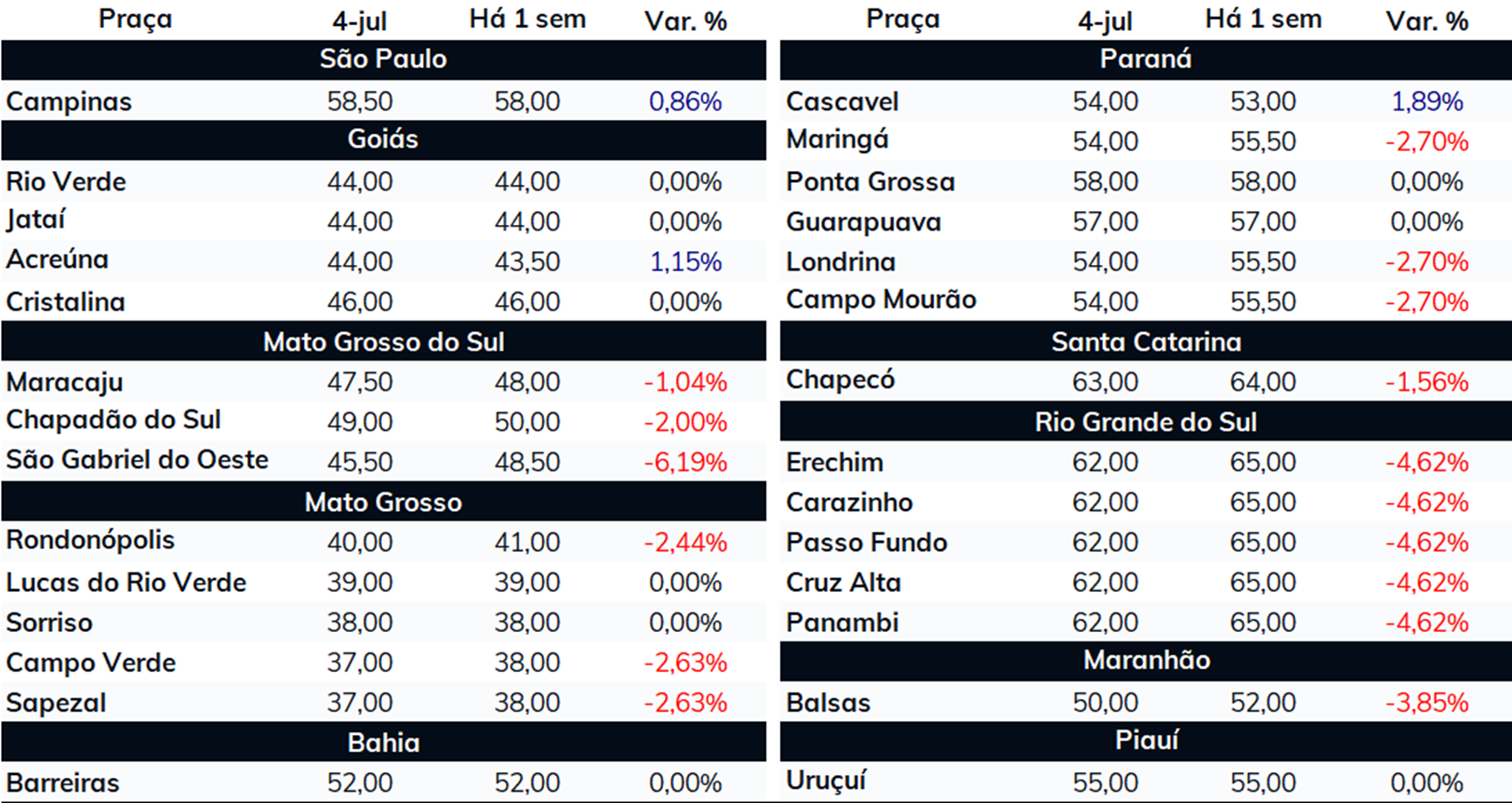

Devido a essa lentidão na comercialização, os prêmios do milho nos portos de Santos e Paranaguá estão elevados, acima da média histórica para o período. No dia 28 de junho, o prêmio de uma carga de milho com embarque programado para setembro era de 66,5 cents/bu em Santos e 75 cents/bu em Paranaguá; agora, esses valores são de 80 cents/bu e 81 cents/bu, respectivamente.

Intraday (15 min) contrato de julho/24 - B3

Fonte: B3. Elaboração: StoneX.

Para finalizar os comentários de oferta, na Argentina a colheita segue avançando a passos largos. Até o dia 3 de julho, 62,9% das lavouras estavam colhidas, avanço semanal de 8 pontos percentuais e que coloca a colheita do ciclo 23/24 acima da média dos últimos 5 anos para o período (60%). Com a colheita chegando ao fim, não são mais esperadas grandes variações nas estimativas de safra. A Bolsa de Cereales de Buenos Aires manteve pela décima semana consecutiva a estimativa de 46,5 milhões de toneladas, volume que representa um aumento de 12,5 milhões de toneladas na comparação com o ciclo passado, mas um recuo na comparação com o período que vai do ciclo 18/19 ao 21/22, quando sempre foram colhidas pelo menos 52 milhões de toneladas.

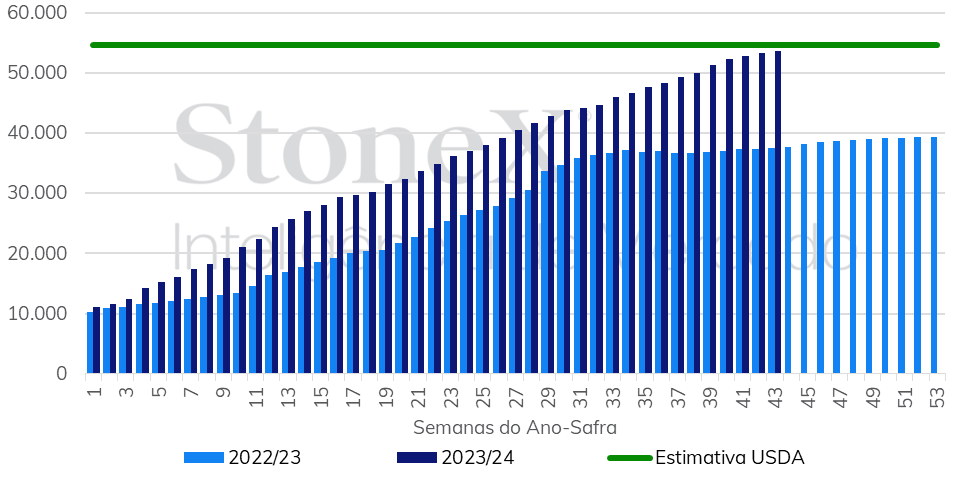

Voltando as atenções para a demanda, os prognósticos seguem positivos para os norte-americanos. Olhando para as vendas de exportações, elas atingiram 53,7 milhões de toneladas no ano-safra 23/24, volume muito próximo das 54,6 milhões de toneladas estimadas pelo USDA. Restando ainda nove semanas para o fim do ano safra, é provável que o USDA precise revisar para cima sua estimativa, repetindo o que já foi feito no relatório de maio.

Tem contribuído para o bom volume de exportações nos EUA os prêmios elevados nos portos do Brasil, fator que tira competitividade das exportações brasileiras. Esse fator, somado ao atraso na comercialização, fez com que “apenas” 851 mil toneladas de milho fossem embarcadas nos portos brasileiros em junho, recuo de 18% na comparação anual. Pesa também nessa diminuição o fato de que o volume colhido na safra 22/23 foi superior ao colhido na safra atual.

Olhando para a semana que se inicia, o foco do mercado está voltado para o relatório de oferta e demanda do USDA, que será atualizado na sexta-feira (12). Entre os indicadores mais aguardados, o destaque fica por conta da produtividade nos Estados Unidos. Outros indicadores relevantes que também podem ser ajustados são a produção no Brasil e Argentina, além das estimativas de exportação dos Estados Unidos.

Vendas de exportação dos Estados Unidos (mil toneladas)

Fonte: USDA. Elaboração: StoneX.

Tabelas de preços futuros e físicos

Contratos futuros negociados na CBOT (US¢/bu)

Contratos futuros negociados na B3 (R$/sc)

Preços fisicos no Brasil (R$/sc)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights