- Fatores baixistas

- Perspectiva de estoques elevados ao final dos anos safra 23/24 e 24/25;

- Área plantada e estoque nos Estados Unidos acima das expectativas;

- Avanço da colheita da safrinha no Brasil e da safra argentina;

- Boa condição das lavouras norte-americanas.

- Fatores altistas

- StoneX estima que a safrinha brasileira 23/24 será 14,5% inferior a 22/23;

- Atraso no ritmo de comercialização no Brasil e nos Estados Unidos.

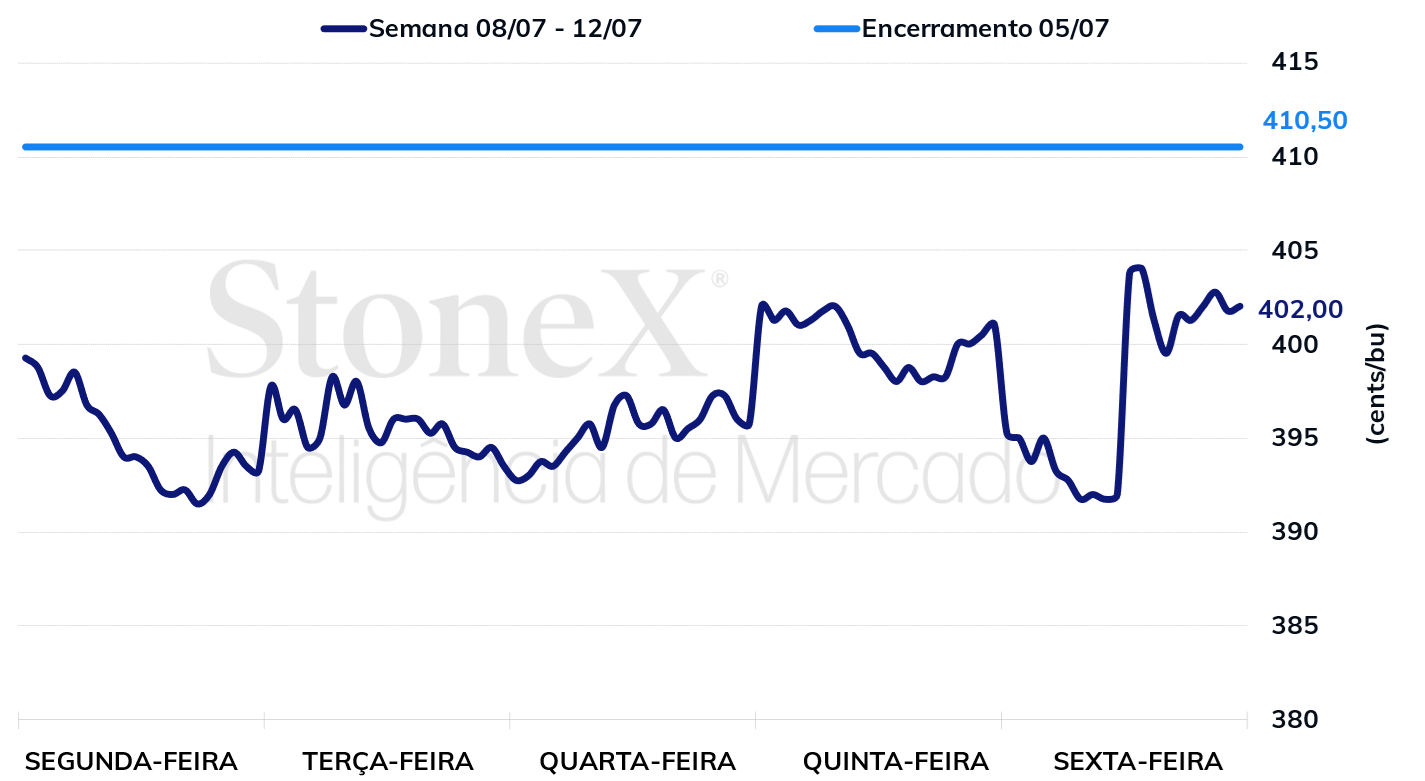

Na 2ª feira da semana passada (8), os preços dos contratos futuros de milho recuaram mais de 3% na bolsa de Chicago, renovando as mínimas dos últimos 44 meses (novembro de 2020). O fator por trás das perdas foi a atualização dos modelos climáticos, que mostraram clima benéfico para o desenvolvimento das lavouras norte-americanas: para o leste do cinturão agrícola, que vinha sofrendo com seca, a previsão era de volumes expressivos de chuva; e para o oeste, região em que algumas áreas vinham sofrendo com excesso de precipitação, a previsão era de diminuição do volume de chuvas.

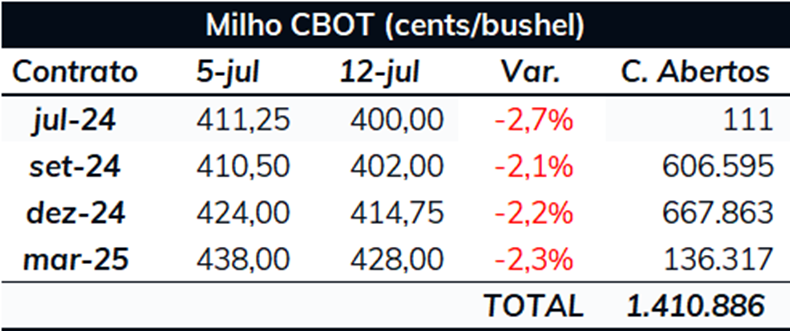

No restante da semana, o milho atuou em alta. Pesou na correção o fato de a posição dos fundos ser a mais vendida da história, que os levou a atuar com mais cautela. Mesmo assim, os ganhos não foram suficientes para recuperar todas as perdas, levando o contrato futuro de milho com vencimento em setembro a encerrar o período cotado a 402 cents/bu, desvalorização semanal de 2,1%.

Em resumo, o bom desenvolvimento das lavouras nos Estados Unidos está trazendo a perspectiva de oferta robusta no principal país produtor de milho do mundo, fator que exerce pressão baixista sobre a cotação dessa commodity. A última divulgação do USDA mostrou 68% das lavouras de milho norte-americano em condições boas/excelentes, contra 62% na média dos últimos cinco anos; e 24% das lavouras em fase de polinização, contra 14% na média dos últimos cinco anos. Esses números serão atualizados hoje (15), às 17h.

Além do clima e seus impactos sobre a qualidade das lavouras, ganhou grande destaque no mercado de milho na semana passada a atualização do relatório de oferta e demanda do USDA. Para os Estados Unidos, houve algumas surpresas, mas, de modo geral, manteve-se o cenário de oferta superando a demanda, fator baixista para as cotações.

Para o ciclo 23/24, que se encerrará no final de agosto, o USDA aumentou a perspectiva de exportações dos Estados Unidos em quase 2 milhões de toneladas e aumentou o consumo do setor de ração também em quase 2 milhões de toneladas. Com isso, o estoque final ficou em 47,68 milhões de toneladas, recuo de 7,2%, mas que ainda representa um volume significativo.

Para o ciclo 24/25, relacionado a safra que está em desenvolvimento, obviamente o estoque inicial foi reduzido em 7,2% (estoque final de um ano é igual ao estoque inicial do seguinte), mas isso foi compensado pelo aumento da área plantada, fator já adiantado em relatório divulgado no dia 28 de junho. Com isso, o estoque final de milho nos Estados Unidos para o ano 24/25 ficou em 53,27 milhões de toneladas, recuo de apenas 0,2% e que mantém a perspectiva de maior estoque de passagem dos últimos cinco anos.

Intraday (15 min) contrato de setembro/24 - CBOT

Fonte: CBOT. Elaboração: StoneX.

Para o Brasil, o relatório do USDA não trouxe mudanças, com o Departamento norte-americano ainda estimando a produção brasileira 23/24 em 121 milhões de toneladas. A Conab, por outro lado, aumentou a sua estimativa, que de 114,14 milhões de toneladas passou para 115,86 milhões. Do ponto de vista da previsibilidade, a aproximação das estimativas de USDA e Conab são positivas. Agora, a diferença entre o número das instituições é de 5,14 milhões de toneladas, volume significativo, mas que não se compara à diferença de 13 milhões de toneladas que existia em abril.

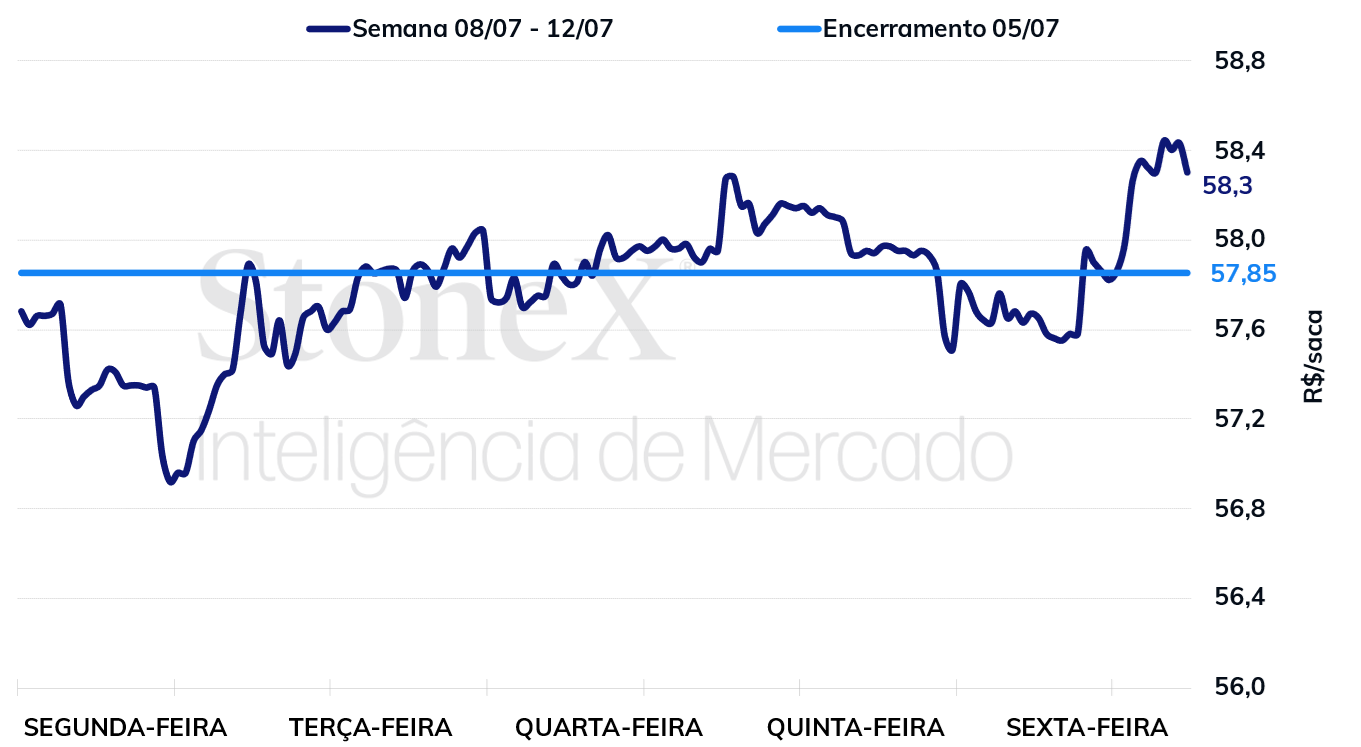

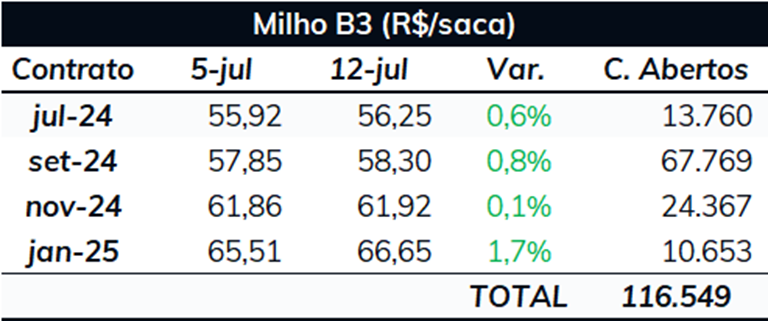

Ainda sobre o Brasil, na última sexta-feira (12) a StoneX atualizou sua estimativa de colheita, que agora está em 74,5%, ritmo mais rápido desde que esse indicador começou a ser divulgado, ainda no ciclo 18/19. Contra intuitivamente, entretanto, a oferta de milho não está abundante no mercado brasileiro porque a comercialização da safra está lenta, com os agricultores fazendo jogo duro na hora da venda devido aos preços pouco atraentes. Esta situação, inclusive, tem fortalecido os prêmios do milho no porto de Paranaguá e tem feito essa commodity valorizar na B3: na comparação semanal, o prêmio no porto passou de 80 cents/bu para 85 cents/bu (embarque agosto) e o contrato com vencimento em setembro foi de R$ 57,85/sc para R$ 58,30/sc. Bevan Everett, consultor da StoneX alocado em Des Moines, escreveu que o “produtor brasileiro está criando escassez em meio à abundância”.

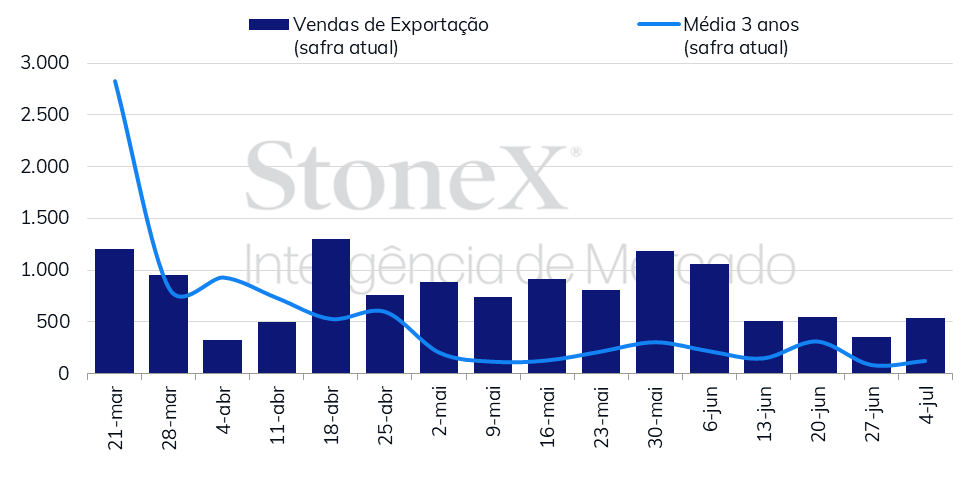

Para as exportações brasileiras, essa “escassez em meio a abundância” tem limitado o volume de milho embarcado. Na primeira semana de julho, foram 224 mil toneladas, contra 519 mil no mesmo período do ano passado. Também pesa nessa retração o fato de a safra passada brasileira ter alcançado um volume recorde no ano passado.

Intraday (15 min) contrato de julho/24 - B3

Fonte: B3. Elaboração: StoneX.

No restante do globo, algumas notícias ganharam destaque. Sobre a Argentina, o USDA cortou sua estimativa de produção de 53 para 52 milhões de toneladas, resultado dos impactos causados pela cigarrinha. Mesmo com o corte, o volume segue muito superior ao estimado pelas instituições argentina: a Bolsa de Cereales de Buenos Aires (BCBA) estima a produção de 46,5 milhões de toneladas e a Bolsa de Rosário de 47,5 milhões. Sobre a colheita, a BCBA estima que ela está em 70,2%.

Sobre a China, as condições de lavoura se normalizaram porque as chuvas retornaram no início de julho, proporcionando o alívio que o milho chinês precisava após o clima quente e seco de junho. O USDA estima que o país produzirá 292 milhões de toneladas de milho em 24/25 (aumento anual de 1,1%) e importará 23 milhões de toneladas (mesmo volume que 23/24).

Já na Ucrânia, o clima segue sendo uma preocupação, com a seca e o calor impactando as lavouras. O USDA manteve sua estimativa para as exportações do país no ano safra 24/25 em 24,5 milhões de toneladas, mas a continuação dos problemas climáticos pode vir a mudar isso. O milho ucraniano está entrando na fase de polinização, período crucial para a definição da produtividade.

Para acesso ao relatório completo de oferta e demanda do USDA, clique no link.

Vendas de exportação dos Estados Unidos (mil toneladas)

Fonte: USDA. Elaboração: StoneX.

Tabelas de preços futuros e físicos

Contratos futuros negociados na CBOT (US¢/bu)

Contratos futuros negociados na B3 (R$/sc)

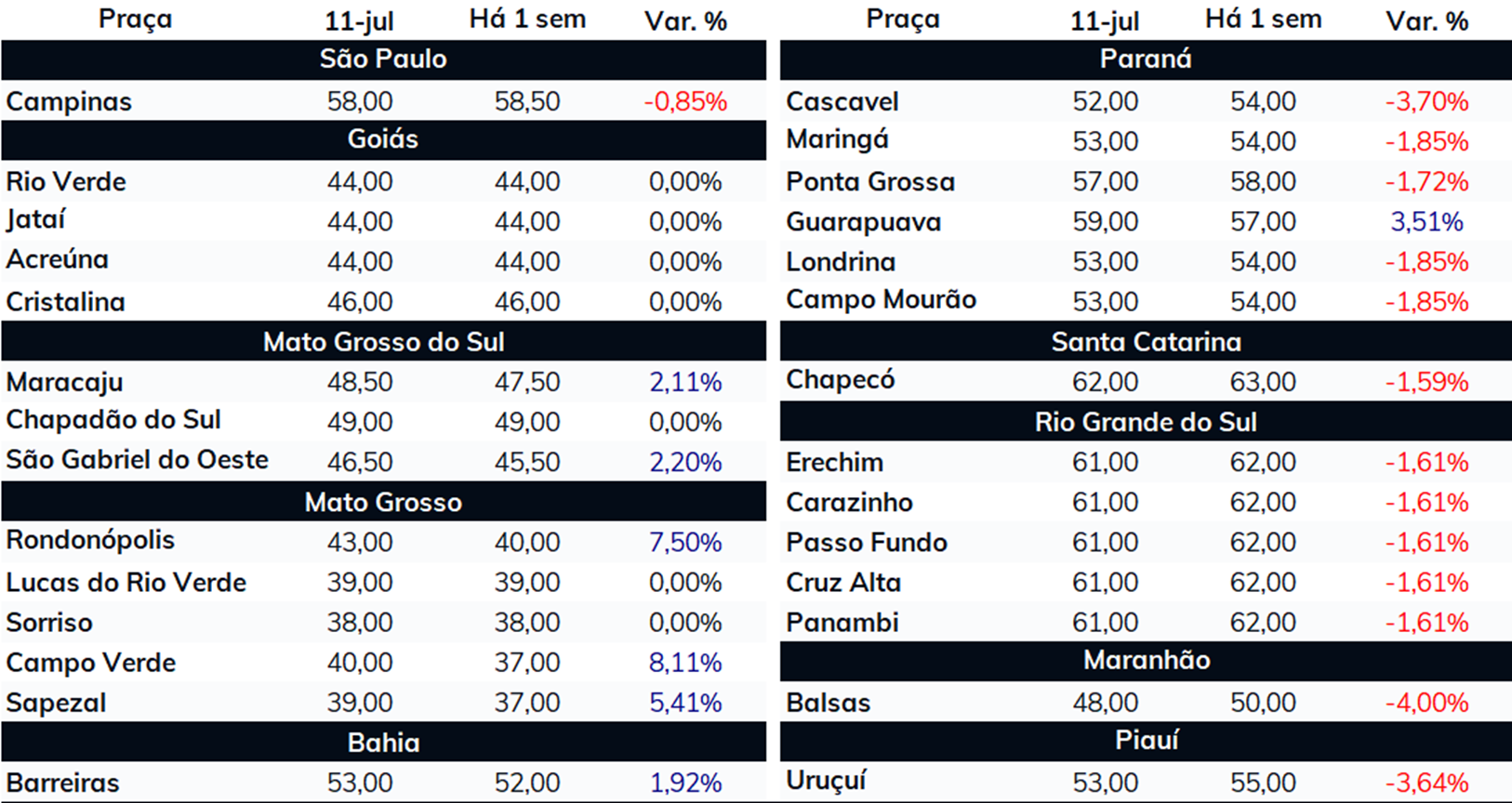

Preços fisicos no Brasil (R$/sc)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights