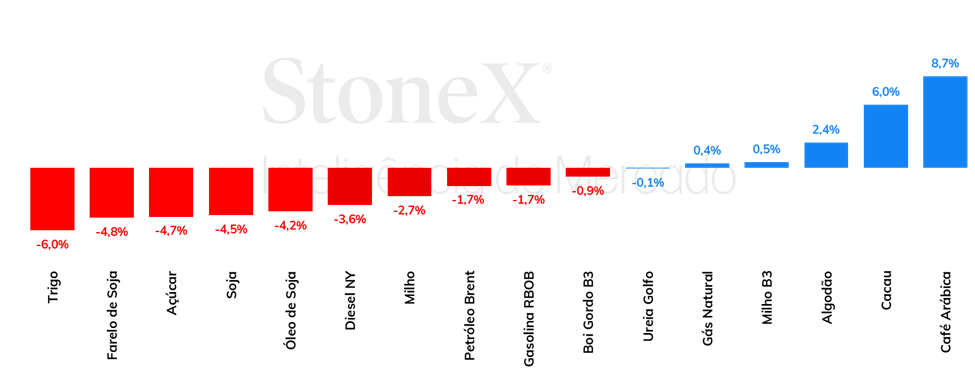

A semana foi marcada por um enfraquecimento global da moeda americana, após dados mais baixos que o esperado para a inflação ao consumidor no país impulsionarem apostas de cortes de juros pelo Federal Reserve. No Brasil, apesar de um IPCA bastante favorável, realizações de lucros e uma interferência inesperada do iene limitaram os ganhos do real. O dólar negociado no mercado interbancário terminou a semana em queda, encerrando a sessão desta sexta-feira (12) cotado a R$ 5,431, recuo semanal de 0,6% e mensal de 2,9%, porém alta anual de 11,9%. Já o dollar index fechou o pregão desta sexta cotado a 104,1 pontos, variação de -0,7% na semana, -1,7% no mês e de +2,7% no ano.

As cotações da soja registraram queda na semana anterior em Chicago. O vencimento para agosto fechou a sexta-feira (dia 12) em 1105 cents por bushel, baixa de 5,3% no período. O clima nos EUA está mais favorável, com chances menores de ocorrência de secas, situação positiva ao desenvolvimento das lavouras. No caso da soja, o mês de agosto é o período mais importante para a definição da produtividade, pois concentra a fase de enchimento de grão. Dessa forma, boas condições climáticas nessa etapa do desenvolvimento podem ser essenciais para determinar boa produtividade para a safra.

Previsões climáticas pressionam milho na CBOT

Na segunda-feira passada (08), os futuros do milho recuaram mais de 3% no pregão, movimento influenciado por modelos de previsão climática apontarem para um clima mais benéfico para o desenvolvimento das lavouras dos EUA. Nos dias seguintes, as ligeiras altas não compensaram o tombo do início da semana, fazendo com que o vencimento de setembro encerrasse o período negociado a 402 cents/bu, queda de 2,1% no comparativo semanal. Para o Brasil, as cotações foram mais resistentes, com o contrato de julho sendo negociado a R$ 58,3/sc, alta de 0,78%. No mercado doméstico, um atraso na comercialização do milho pode estar limitando a oferta, fazendo com que o milho brasileiro se mostre mais resistente às baixas.

> Clique aqui e acesse o relatório completo

O óleo de soja encerrou a última semana em queda na bolsa de Chicago, marcada por correções enquanto o mercado buscou retornar a um maior equilíbrio depois do movimento de intensa liquidação dos fundos, que haviam impulsionado as cotações em mais de 12% para acima dos US¢ 49,0/lb observados na semana anterior. A pressão sobre os preços foi reforçada pelas atualizações das estimativas do USDA na última sexta-feira (12), movimento que se estende nesta segunda-feira (15) enquanto os agentes aguardam por mais um dado forte de esmagamento nos Estados Unidos em junho. O contrato de ago/24 terminou cotado a US¢ 46,7/lb, queda semanal de 5,9%.

Para o óleo de palma, destacaram-se na última semana a divulgação dos dados oficiais para produção, exportações e estoques da Malásia em junho pelo Conselho de Óleo de Palma da Malásia (MPOB), com o relatório se mostrando levemente baixista, enquanto os dados oficiais de importações indianas e as prévias dos embarques malaios de julho contribuíram para um otimismo em relação à demanda e sustentaram os preços em patamar mais valorizado. A tela de set/24 terminou a semana cotada a USD 838,9/t, leve avanço de 0,7%.

No mercado de nitrogenados, investidores estão focados na licitação indiana, evento em que a IPL conseguiu assegurar, até agora, pouco mais de 430 mil toneladas do fertilizante, a preços que estão entre os US$ 350 – 365/tonelada CFR Índia. No Brasil, os preços da ureia permaneceram estáveis desde a semana passada. No setor de fosfatados, Brasil e Índia continuam com necessidades de DAP e MAP, e, com a oferta internacional reduzida, as cotações seguem firmes. Por fim, no segmento de potássicos, grandes notícias sobre contratos de longo prazo da China e da Índia chamaram a atenção, mas, no Brasil, as cotações CFR não mostraram alteração significativa.

Na última semana os preços do açúcar bruto #11 SBV4 registraram um período de retração nos mercados futuros, passando de US¢ 20,13/lb ao início da semana para US¢ 19,20/lb na última sexta-feira (12). O principal fundamento no mercado internacional do açúcar é o desenvolvimento da safra do Centro-Sul brasileiro, que apesar das incertezas com relação ao clima mais seco segue demonstrando comportamento superior ao comparativo anual. As chuvas de monções na Índia, que tem se desenvolvido melhor do que em 2023 também contribuem para a pressão baixista sobre o adoçante.

Na última semana, os preços futuros de café apresentam um expressivo aumento tanto no terminal americano como no terminal britânico. O cenário de oferta reduzida de café robusta e as preocupações com o rendimento da atual safra no Brasil fomentaram o avanço dos preços observados na semana. Além disso, a queda do dólar na semana também suportou os avanços dos contratos de café no exterior.

Em Nova Iorque, o contrato mais ativo de café arábica, com vencimento em setembro, terminou a semana com um avanço de quase 2000 pontos (+8,6%), fechando a sexta-feira (12) cotado em US₵ 248,75/lb. Em Londres, o contrato mais líquido de café robusta renovou sua máxima histórica na terça-feira (09), quando avançou USD 286/ton (+6,6%) na sessão e fechou cotado em USD 4634/ton – no balanço semanal, os preços em Londres tiveram um avanço de USD 432/ton (+10,3%), fechando a sexta-feira (12) cotado em USD 4617/ton. Na semana, o Dollar Index teve uma queda de 0,8% para 103,72 pontos e o par USDBRL recuou 0,6% para 5,43.

A última semana foi de alta para os preços do cacau no mercado futuro, que encerraram a sexta-feira (12/06) cotados a 8.321 USD/ton em Nova Iorque e 6.830 GBP/ton em Londres, com referência ao segundo contrato (em ambos os casos com expiração referente a setembro/24). Esses valores representam um aumento de 6% e 4,3% em relação aos preços do início da semana, respectivamente.

O dia de maior movimentação nas cotações foi a quinta-feira (11/07), quando os preços em Nova Iorque registraram uma valorização de 6,43%. Essa alta foi impulsionada pela divulgação dos dados de moagem das principais indústrias europeias para o segundo trimestre de 2024, que indicaram uma demanda aquecida pelo produto no continente. A interpretação desses números como um potencial sinal de aumento do déficit para a temporada 2023/24 atuou como um fator altista nos mercados futuros durante o pregão. No dia seguinte (12/07), no entanto, a alta foi revertida em baixa, possivelmente indicando uma correção técnica ou uma reavaliação dos dados pelos agentes de mercado, que continuam aguardando mais informações sobre os dados globais de moagem, que devem ser divulgados ao longo da próxima quinta-feira (18).

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam queda de 1,74%, negociadas a USD 85,03 bbl na última sexta-feira (12), enquanto o WTI registrou um recuo semanal de 1,14%, negociado em USD 82,21 bbl. O petróleo rompeu com a tendência de alta das últimas semanas, com fundamentos baixistas contribuindo para a queda no período, especialmente a revisão dos riscos associados ao furacão Beryl. Assim, apesar de perspectivas de um balanço deficitário no terceiro trimestre e de um possível início do corte de juros nos Estados Unidos, os futuros acumularam queda e estendem o resultado negativo nessa segunda-feira (15).

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights