Fonte: StoneX cmdtyView.

A divulgação de dados suaves para a inflação americana em agosto e a postura mais firme do Banco Central do Brasil em sua ata da última decisão de política monetária e em seu relatório trimestral de inflação ampliaram as expectativas para o diferencial de juros brasileiro e levou a um fortalecimento do real. Adicionalmente, a divulgação de um amplo pacote de estímulos econômicos na China favoreceu o desempenho de ativos arriscados, como ações, commodities e moedas de países exportadores de produtos primários, como a brasileira. O dólar negociado no mercado interbancário terminou a sessão desta sexta-feira (27) em queda pela quarta semana consecutiva, cotado a R$ 5,4363, variação de -1,5% na semana, -3,5% no mês e de +12,0% no ano. Já o dollar index fechou o pregão desta sexta cotado a 100,4 pontos, recuo semanal de 0,3%, mensal de 1,2% e anual de 0,9%.

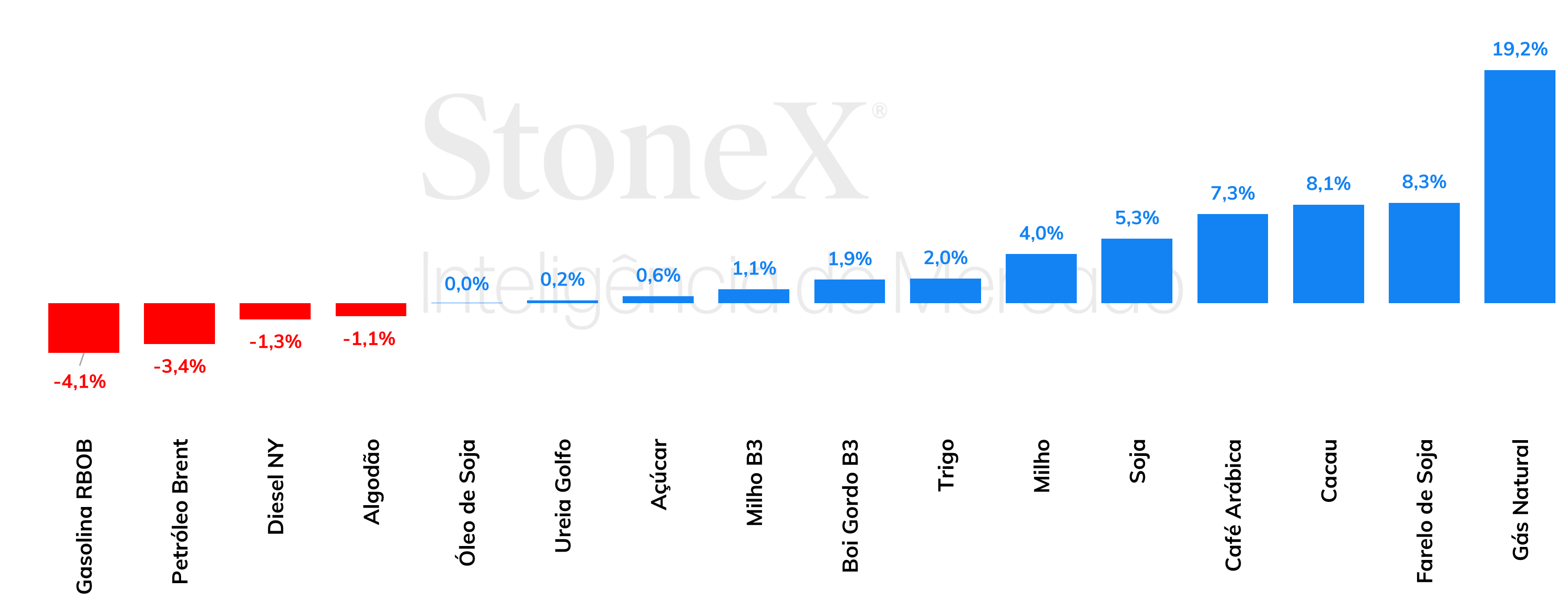

As cotações da soja em Chicago registraram alta significativa na semana passada, com os fundos especulativos cobrindo posições vendidas. O clima na América do Sul está no radar e abriu espaço para essa movimentação, apesar de as perspectivas continuarem indicando um balanço de oferta e demanda global mais folgado. O vencimento para novembro encerrou a sexta-feira (dia 27) em 1065,75 cents por bushel, alta de 5,3% na semana. Com o foco mudando para a América do Sul, o clima por aqui abriu desencadeou esse ajuste de posições. No entanto, é importante destacar que ainda não se pode afirmar que esses atrasos resultarão em perdas de produtividade e mesmo de área de soja no Brasil. Ainda há tempo para o cultivo de uma safra dentro do esperado, com o produtor conseguido avançar rapidamente no plantio, assim que as condições permitirem. O que pode acontecer, além de algum atraso no ciclo da oleaginosa como um todo, o que acaba complicando o cenário para a segunda safra, é a concentração do plantio, aumentando os riscos da safra. Além disso, vale pontuar que o anúncio do maior pacote de medidas de estímulo à economia chinesa desde a pandemia foi bem recebido pelo mercado. a 1,5% da área, com 11% para o Paraná e 0,3% para o Mato Grosso. Ainda assim, a colheita nos EUA está avançada, sendo contabilizada em 13% no reporte mais recente do USDA, contra uma média de 8% para a mesma semana de referência.

Milho tem semana de sustentadas altas

Os futuros do milho voltaram a se valorizar na última semana, quando o vencimento de dezembro encerrou negociado a US¢418/bu, valorização de 4,0%. As teses baixistas para o mercado de commodities vêm se enfraquecendo nos últimos dias conforme o contexto internacional de conflitos geopolíticos, estímulos monetários na China, incerteza climática e corte de juros nos EUA vieram guiando commodities para um caminho de alta, o que acaba se traduzindo também na posição dos fundos especulativos, que estão cada vez menos vendidos no mercado de grãos. No Brasil, os futuros do milho negociados na B3 também registraram altas, embora em menor magnitude, com o novembro/24 sendo negociado a R$68,70/sc no encerramento da última sexta-feira, valorização semanal de 1,3%. Adicionalmente, os preços físicos também vieram registrando altas na semana passada.

> Clique aqui e acesse o relatório completo

Os óleos vegetais registraram a segunda semana consecutiva de valorização em suas principais bolsas de negociação, no entanto, com o forte ímpeto altista perdendo força nos pregões finais da semana. Até a última quarta-feira (25), os futuros de óleo de soja haviam marcado 8 pregões consecutivos em alta, que se iniciaram com a divulgação de esmagamento fraco nos EUA em agosto, e se estenderam em meio à decisão de corte de juros do Fed, ao clima seco no Brasil e ao anúncio de projeto de lei que busca inibir subsídios a matérias-primas importadas para produção de biocombustíveis nos EUA. Já na quinta (26) e sexta-feira (27) foram observadas quedas de 2,8% e 1,3% para o contrato mais ativo, em um movimento de correção de uma alta que parece ter sido em grande parte especulativa, uma vez que, apesar das notícias citadas acima, não foram observadas grandes alterações no campo nos fundamentos. A tela de dez/24 terminou cotada a US¢ 42,5/lb, ganho de 2,4% na semana.

Numa comparação, os preços CFR Brasil da ureia aumentaram, refletindo o sentimento altista que tem sido observado no mercado internacional. Atualmente, investidores têm acompanhado a licitação de importação de ureia que acontece na Índia. No mercado de fosfatados, os preços do MAP pouco mudaram, e, assim, as relações de troca seguem em patamares desfavoráveis para os agricultores brasileiros. Por fim, no segmento de potássicos, uma queda para os preços CFR Brasil foi observada. Nesse último segmento, há uma ampla oferta disponível para os compradores, e isso tem favorecido as teses baixistas.

Nesta sexta-feira (27), a União da Indústria de Cana-de-açúcar e Bioenergia (UNICA) divulgou a atualização da temporada 2024/25 (abr-mar) no Centro-Sul (CS), trazendo os dados para a primeira quinzena de setembro. A moagem no período foi de 42,9 milhões de toneladas, alta de 2,5% em relação à mesma época do ano passado. A produção de açúcar, por sua vez, foi de 3,12 MMt, estabilidade anual uma vez que a moagem foi maior.

Os últimos dias apresentaram mais uma semana de valorização do café em suas principais bolsas de negociação, com o clima no Brasil permanecendo no centro das atenções e mantendo o mercado apreensivo, à medida que volumes de chuvas mais consistentes ainda não foram registrados no cinturão cafeeiro. Os preços do café arábica na bolsa de Nova York fecharam em torno de US¢ 270/lb, representando uma alta semanal de 7,3%. Enquanto isso, o café robusta na bolsa de Londres subiu 1,8%, encerrando a USD 5.482/t. Na quinta-feira (26), o mercado atingiu um novo marco, com os preços alcançando máximas históricas. Em Nova York, o contrato mais ativo chegou a uma máxima intradiária de US¢ 275,05/lb, renovando os maiores níveis em 13 anos. Em Londres, o café robusta atingiu USD 5.575/t, o maior nível já registrado.

Na última semana, os preços do cacau no mercado futuro voltaram a apresentar alta significativa. Em Nova Iorque, o contrato mais ativo (dezembro/24) subiu 8,1%, encerrando a semana em 8.281 USD/ton. Em Londres, o movimento foi mais moderado, com o contrato de dezembro valorizando 5,1% e fechando em 5.537 GBP/ton. A movimentação altista ocorreu apesar de relatos recentes de produtores sobre o bom desenvolvimento da safra 2024/25 (out-set) e do aumento nas entregas na Costa do Marfim nas últimas semanas. O aumento dos preços pode ser explicado, em grande parte, pela persistência de preocupações em relação às condições climáticas e institucionais dos países no Oeste Africano, intensificadas pela aproximação do prazo de conformidade com as normas da EUDR.

Na última semana, as cotações de futuros do Brent encerraram o período em queda de 3,37%, sendo negociados na sexta-feira (27) a USD 71,98 bbl. Os contratos do WTI seguiram a mesma trajetória, acumulando uma queda maior de 5,2% na semana, cotados a USD 68,18 bbl. O petróleo deve acumular queda pelo terceiro mês consecutivo, apesar de alguns fundamentos altistas na última semana, como o anúncio de pacote de estímulos do governo chinês, a passagem do furacão Helene e seus impactos sobre a produção de petróleo americana e o acirramento no conflito no Oriente Médio. Entende-se que perspectivas mais pessimistas sobre a demanda global, especialmente chinesa, além de uma retomada da produção da Arábia Saudita em dezembro e das exportações da Líbia nesse mês devem contribuir para um balanço global menos apertado, pressionando assim as cotações do óleo bruto.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights