A moeda americana operava em alta robusta de 1,6% nos primeiros negócios desta semana, oscilando próxima dos R$ 5,35. Como foi frequente nos últimos dias, o movimento da taxa de câmbio era definido, em grande medida, por fatores externos. Ao redor do mundo, os investidores se mantinham cautelosos antes da divulgação dos dados do Índice de Preços ao Consumidor (CPI) dos Estados Unidos, prevista para esta quarta-feira (13), e com a notícia da identificação de uma nova mutação da variante ômicron da Covid-19 em Xangai, elevando os riscos de novos lockdowns na metrópole chinesa.

A redução no apetite pelo risco era precificada pelo dollar index nesta manhã, que operavam em alta de 0,8%, próxima dos 107,7 pontos. Entre os principais componentes da cesta de divisas de economias avançadas, o euro exibia as maiores perdas em relação à moeda americana, aproximando-se da paridade de US$1,00. As cotações repercutiam os receios de que a paralisação para manutenção do gasoduto Nord Stream 1, que leva gás natural da Rússia para a Alemanha, seja mais demorada do que o previsto – ou até mesmo permanente – afetando o suprimento de energia para a principal economia do bloco europeu.

Parcela expressiva dos índices acionários na Ásia encerraram o primeiro pregão da semana em queda, refletindo o temor do mercado local com uma nova rodada de paralisação significativa nas atividades e circulação de pessoas após a descoberta da nova subvariante BA.5.2.1 da variante ômicron da Covid-19, detectada no dia 8 de julho no distrito de Pudong em Xangai. Segundo membro do grupo de especialistas de prevenção da Covid na China, Yuan Zhengan, a nova mutação possui uma taxa de transmissão ainda mais elevada e uma fuga imunológica melhorada, mas que, no entanto, a vacinação tem garantido a prevenção de sintomas mais graves. A cidade passou por um período de rígidas restrições durante os meses de abril e maio, o que reduziu o nível de atividade e afetou negativamente as perspectivas de crescimento da economia chinesa em 2022. De acordo com o vice-diretor da comissão de saúde de Xangai, Zhao Dandan, a cidade tem reportado mais casos positivos de transmissão local, e os riscos de disseminação da epidemia continuam muito elevados. A possibilidade de que o importante polo industrial e financeiro do país volte a sofrer com novos lockdowns deve contribuir para alguma cautela entre os investidores globais ao longo desta semana.

As perspectivas para o desempenho da economia chinesa também devem ganhar novas informações com a divulgação de indicadores mensais importantes nos próximos dias, como a balança comercial, com expectativa de desaceleração no crescimento das exportações (de 16,9% em maio para 12,0% em junho) e na demanda por importações (de 4,1% para 3,9%). Na noite da quinta-feira (14) o Departamento Nacional de Estatísticas atualizará os dados do PIB do segundo trimestre e da produção industrial e vendas no varejo em junho.

Em Wall Street, a semana também se inicia marcada por incertezas acerca dos resultados corporativos trimestrais, com temor de que a aceleração inflacionária tenha afetado os balanços e a rentabilidade do setor privado dos Estados Unidos. Apesar da recuperação dos principais índices acionários no final da semana passada, os investidores continuam temerosos diante do risco de uma recessão da economia americana e dos impactos da adoção de uma postura abertamente contracionista pelo Federal Reserve.

Desde a última sexta-feira, quando se consolidaram as expectativas por uma elevação de 75 pontos base na próxima decisão de política monetária do Fed, em resposta aos dados fortes do mercado de trabalho americano em junho, os indicadores econômicos para os EUA devem estar ainda mais em evidência. Em especial, merecem atenção o Índice de Preços ao Consumidor (CPI) e o Índice de Preços ao Produtor (PPI). A mediana das expectativas do mercado aponta para uma alta de 1,1% do CPI em junho, em ligeira aceleração em comparação com a variação de +1,0% computada em maio, levando o acumulado de 12 meses do indicador para 8,8% – seu maior valor desde janeiro de 1982. Já o PPI, antecedente da inflação para o consumidor, é estimado pelos economistas em alta mensal de 0,8% para junho, repetindo o observado em maio e levando a variação anual a +10,7%.

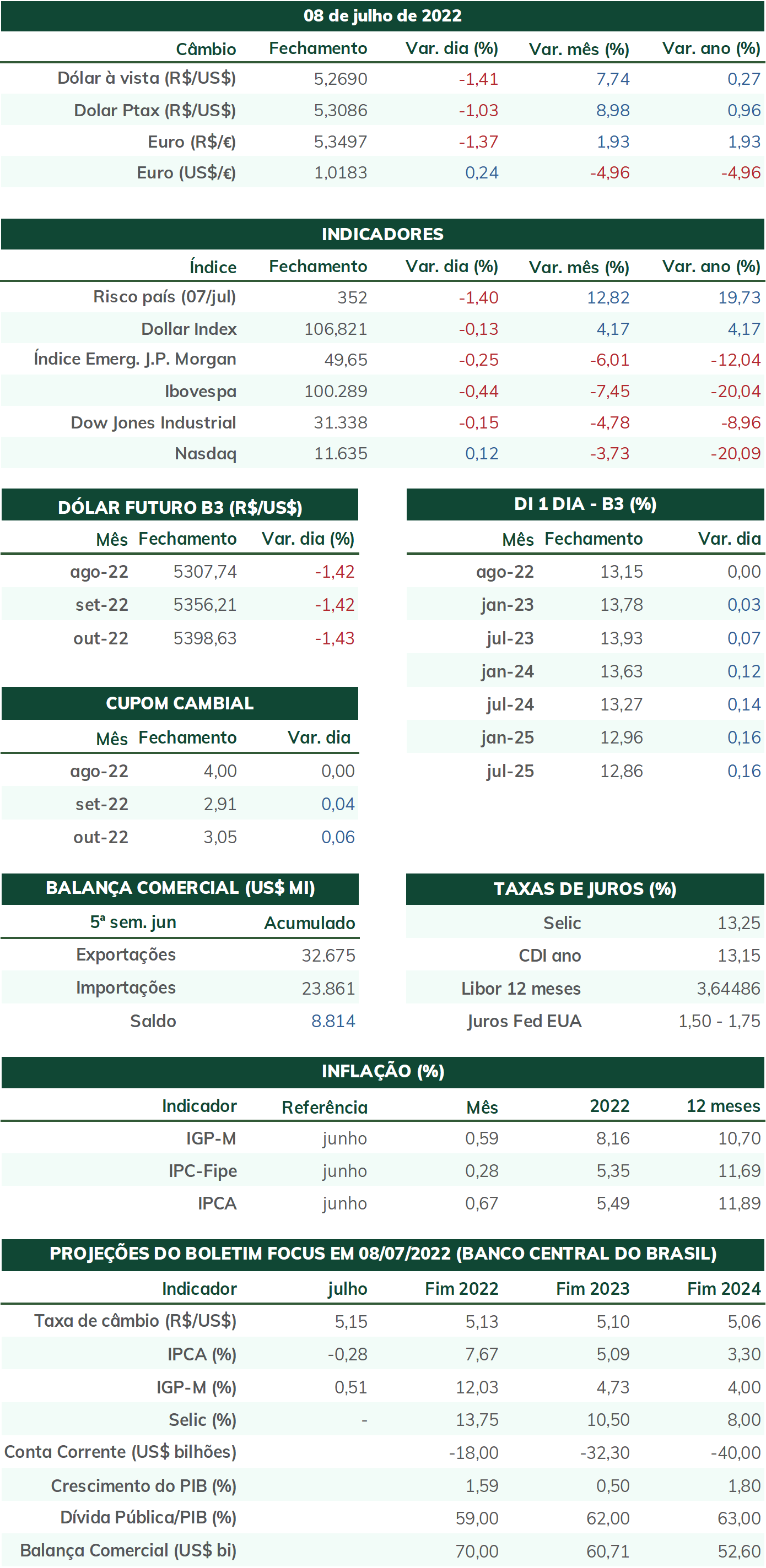

O Banco Central (BC) divulgou nesta manhã a segunda atualização semanal do Boletim Focus depois de quase três meses de interrupção devido à greve dos servidores da instituição. O relatório revelou uma melhora nas perspectivas do mercado para o IPCA em 2022, de 7,67% contra 7,96% há uma semana e 8,50% há um mês, e nas perspectivas para o crescimento da economia neste ano, que ficou em 1,59% contra 1,51% há uma semana e 1,42% no mês passado. Todavia, o cenário par 2023, horizonte relevante considerado pelo BC para a formulação de política monetária, tem apresentado deterioração. As expectativas para o IPCA ao final do próximo ano passaram de 4,70% no mês passado para 5,09% na última semana, com as projeções para o PIB se reduzindo de 0,55% no relatório de junho para 0,50% agora. A deterioração do cenário fiscal no país tem afetado os resultados do Focus para a taxa de câmbio neste ano, que passou de R$ 5,01 em junho e R$ 5,09 na semana passada para R$ 5,13 no atual relatório, permanecendo em R$ 5,10 para 2023.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights