e encerra cotado a R$ 5,43

- Os avanços acima do esperado no Índice de Preços ao Consumidor (CPI) e no Índice de Preços ao Produtor (PPI) nos Estados Unidos reforçam a urgência do banco central americano em controlar a inflação no país através de postura abertamente contracionista, o que deve elevar a rentabilidade dos títulos denominados em dólar e atrair investimentos para essa moeda.

- Busca do governo Bolsonaro para melhorar sua popularidade através de projetos que aumentam gastos, reduzem a arrecadação e não respeitam o teto de gastos eleva a percepção de riscos fiscais e políticos associados ao Brasil, resultando na exigência de prêmio de risco mais elevado por parte dos investidores, dificultando a entrada de recursos estrangeiros no país e desvalorizando a taxa de câmbio.

- Temores crescentes de uma recessão global impulsionam uma fuga de ativos arriscados, prejudicando tanto commodities como moedas de países emergentes, o que favorece um enfraquecimento do real.

- Projeções do Ministério da Economia (ME), mostram expectativa do governo por melhora no nível de atividade econômica e desaceleração da inflação como resposta à adoção de medidas de transferência de renda e de ajuste tributário sobre combustíveis e eletricidade.

- Agência de classificação de risco Fitch mudou a perspectiva da avaliação dos títulos soberanos do Brasil de “negativa” para “estável”.

-

Desempenho acima do esperado para as vendas no varejo dos Estados Unidos em junho indicou de que os consumidores continuaram a expandir seus gastos apesar da aceleração inflacionária, reduzindo o pessimismo com uma retração da demanda no país.

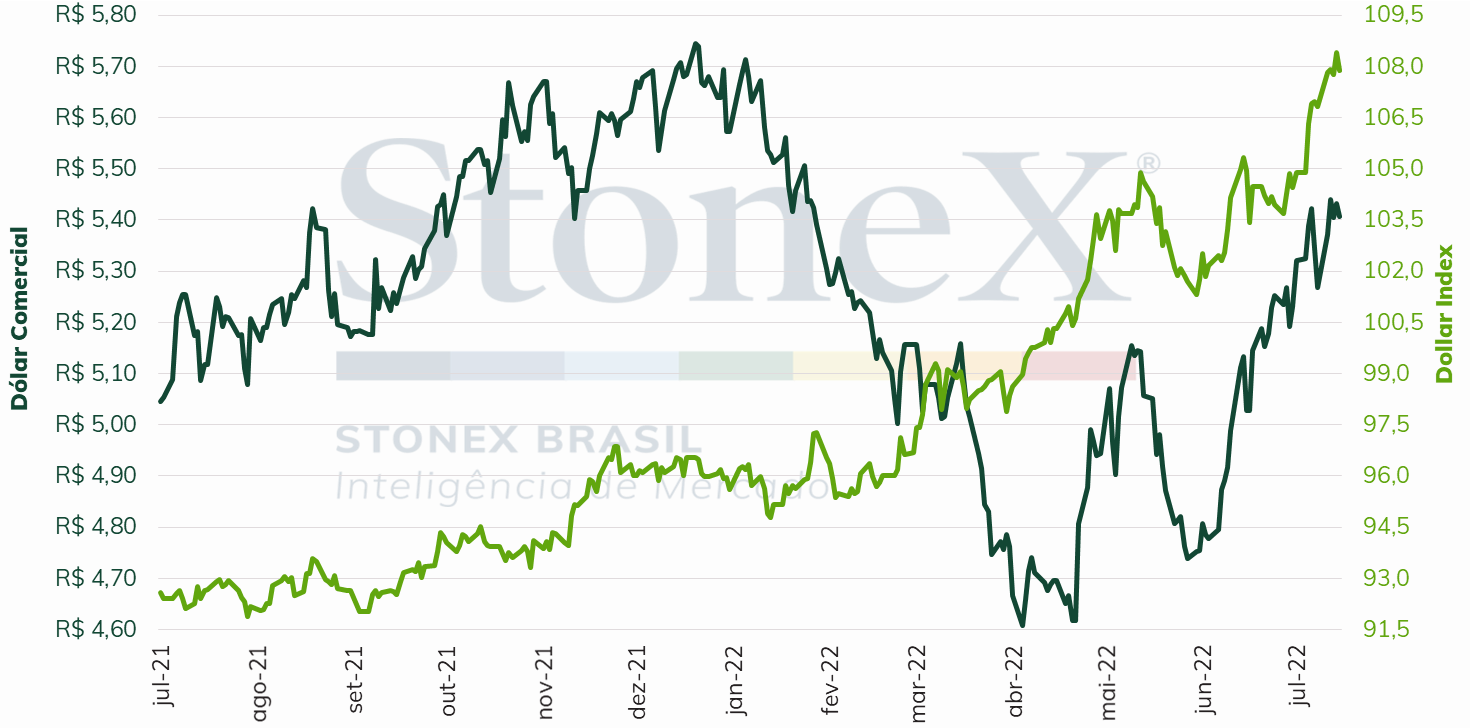

Nesta sexta-feira (15), o dólar negociado no mercado interbancário encerrou a sessão em queda diária de 0,5%, cotado a R$ 5,433. Conforme destacado na Abertura de Câmbio desta manhã, a divulgação de resultados melhores que o esperado da Pesquisa Mensal do Comércio Varejista de junho e da sondagem dos consumidores para a parcial de julho, ambos para os Estados Unidos, contribuiu para aliviar o pessimismo em relação à economia americana e conter a pressão altista do dólar durante o pregão. Todavia, a queda do dia não foi suficiente para apagar os fortes ganhos da moeda americana ao longo da semana, que se valorizou 2,6% frente à sexta-feira anterior (8), e acumula alta de 3,3% no mês.

Com a conjuntura global predominando sobre as oscilações dos mercados cambiais, o dollar index – que mede a força da moeda americana em relação a uma cesta de divisas de economias avançadas – acumulou alta semanal de 1,0% e encerrou cotado a 107,9 pontos, muito próximo de suas máximas nos últimos 20 anos. O fortalecimento do índice se deu, em grande parte, pelo avanço do dólar em relação ao euro, derrubando a taxa de câmbio da moeda única para a paridade de US$ 1,00.

Cenário Externo

Os mercados globais repercutiram na semana os dados do Índice de Preços ao Consumidor (CPI) e do Produtor (PPI) acima do esperado nos Estados Unidos, que confirmaram a aceleração e disseminação da inflação pelos diversos itens que compõem tanto a cesta do consumidor americano quanto os custos do setor produtivo do país.

Os dados do Departamento de Estatísticas do Trabalho (BLS) mostraram um avanço de 1,3% para o Índice de Preços ao Consumidor (CPI) em junho, ficando significativamente acima das projeções de analistas, de 1,1%, e superando a alta de 1,0% registrada em maio. Com o resultado, o acumulado em 12 meses, que saltou de 8,6% no mês anterior para 9,1%, chegou a seu maior valor desde o final de 1981. Já o Índice de Preços ao Produtor (PPI) apontou que os preços aos produtores aumentaram 1,1% em junho, ficando acima da mediana das apostas dos agentes, de 0,8%. Com isso, o acumulado em 12 meses foi a 11,3%, acima dos 10,7% esperados pelo mercado, chegando ao quinto mês consecutivo de dígitos duplos para o indicador e renovando as máximas da série histórica.

Além de elevar o temor por uma estagflação da maior economia do mundo, a atualização dos índices de preços realinhou as perspectivas dos agentes acerca da atuação da política monetária do Federal Reserve, consolidando o entendimento de que o momento seria propício para uma contração monetária intensa para fazer frente à aceleração inflacionária. Até o início da semana, os debates acerca da próxima decisão do banco central americano, que será em 27 de julho, giravam em torno de um possível aumento em mesma magnitude que a observada em junho, quando a taxa básica de juros foi elevada em 75 pontos base, maior ajuste desde 1994. Após a surpresa dos indicadores e declarações de membros do Fed, reforçando a postura firme da autoridade monetária no combate aos preços crescentes, a percepção do mercado passou a ser de que a decisão do final do mês certamente contará um uma elevação de pelo menos 75 pontos base, com parte dos agentes considerando a possibilidade de que o Fed possa elevar a taxa de juros em até 100 pontos base.

Até esta sexta-feira (15), as posições dos agentes nos contratos futuros de juros apontavam que cerca de 69% dos participantes do mercado apostam em uma elevação de 75 pontos base na taxa básica de juros dos Estados Unidos, indo até a faixa ente 2,25% a.a. e 2,50% a.a., enquanto 31% acredita que o banco central aumentará a taxa básica em 100 pontos base, para o intervalo entre 2,50% a.a. e 2,75% a.a.

O aperto na liquidez e a elevação nos custos de crédito nas principais praças financeiras globais terá repercussões importantes para o restante do mundo, afetando sobremaneira as economias em desenvolvimento e agravando a situação daquelas que já apresentam desequilíbrios externos e elevada dependência de bens e serviços importados.

China

O Escritório Nacional de Estatísticas da China (NBS) divulgou que a economia chinesa se retraiu em 2,6% no trimestre entre abril e junho em relação ao trimestre imediatamente anterior, queda mais forte que a projetada por analistas, que aguardavam uma variação de -1,5%. Este foi o primeiro resultado negativo desde a queda de 6,8% no primeiro trimestre de 2020, início da pandemia da Covid-19, e reflete as medidas adotadas pela dura política de Covid zero no país, que promoveu lockdowns em massa nos meses de abril e maio para controlar um novo aumento de infecções pelo vírus. O isolamento de parcela significativa da população de importantes polos industriais e financeiros, como Xangai, reduziu drasticamente a circulação de pessoas e sacrificou o nível de atividade da indústria e dos serviços durante o período. Conforme analisado no relatório diário China Direct, produzido pela equipe de Inteligência de Mercado da StoneX em Xangai, a produção industrial chinesa registrou em junho um crescimento de 3,9% em junho, levemente abaixo das expectativas de avanço de 4,1% e significativamente abaixo dos 8,3% registrados no mesmo mês do ano anterior. Desta maneira, os sinais de atividade mais fraca da segunda maior economia global elevam a preocupação em um momento que o mundo lida com o temor por uma recessão global.

Os dados do NBS para a balança comercial da China em junho corroboraram este cenário, ficando aquém do esperado para as importações, que registraram um crescimento de apenas 1,0%, desacelerando em relação a maio (+4,1%) e ficando abaixo das projeções dos analistas (3,9%). Os indícios de que a China manterá um crescimento mais lento nos próximos meses podem exercer pressão baixista sobre o preço de commodities minerais e energéticas, além de serem preocupantes para o desempenho das exportações brasileiras, uma vez que o país é, com larga vantagem, o principal parceiro comercial do Brasil.

Os agentes devem continuar monitorando a evolução dos casos de Covid-19 no gigante asiático após a descoberta no início desta semana da nova subvariante BA.5.2.1 da variante ômicron na China. Segundo especialistas, essa nova mutação é mais contagiosa e tem um potencial maior de escapar da resposta imunológica de pessoas imunizadas ou que já tiveram a doença, o que acentua as chances de que novos lockdowns sejam decretados no país. Na última quinta-feira (14), o país reportou 432 novas infecções por Covid-19, avanço significativo em relação às 292 no dia anterior e maior número de casos em um dia desde 25 de maio.

Zona do euro

A vulnerabilidade energética das economias da zona do euro foi colocada em evidência esta semana, com a interrupção do fornecimento de gás natural da Rússia para a Alemanha, devido à manutenção do gasoduto Nord Stream 1. Com as relações esgarçadas entre a Europa Ocidental e o governo de Vladimir Putin desde a invasão à Ucrânia, a reabertura do gasoduto no final deste mês e o fluxo de gás que será ofertado pelos russos ainda são incertos. Até a parada para manutenção, o volume transportado pelo Nord Stream 1 correspondia a 60% do normal, o que já contribuía para manter os custos com gás natural significativamente descolados de outras regiões consumidoras, como os Estados Unidos. No curtíssimo prazo, a Europa sofre com fortes ondas de calor e não depende da fonte energética para calefação. Com a aproximação dos meses mais frios do ano, os riscos de racionamentos, da suspensão de atividades e de forte pressão sobre o poder de compra das famílias devem crescer substantivamente.

A formação das expectativas acerca da desaceleração das economias da zona do euro e dos impactos da crise energética em desenvolvimento será complementada com novas informações nesta semana, com a publicação dos dados da inflação ao consumidor, a decisão de política monetária do Banco Central Europeu (BCE) e as prévias dos PMIs.

Na terça-feira (19), o órgão de estatísticas da União Europeia, Eurostat, divulgará o Índice Harmonizado de Preços ao Consumidor (IHPC) para junho. A mediana das estimativas aponta para uma alta de 0,4% do núcleo do indicador no comparativo mensal – desacelerando-se em relação a maio – e de manutenção do acumulado em 12 meses em 4,6%.

Os Dirigentes do BCE se reunirão nesta semana e atualizarão os parâmetros da política monetária para as economias da zona do euro na quinta-feira (21). De maneira geral, espera-se que seja mantida a orientação da última decisão, de 9 de junho, de um aumento de 25 pontos base da taxa de juros de referência, entretanto alguns participantes do mercado apostam na possibilidade de um ajuste mais intenso, de 50 pontos base, para fazer frente à inflação que tem superado a meta de 2,0% a.a.

Os riscos de aprofundamento de uma crise energética, de desaceleração econômica e de novos choques ao nível de preços podem estreitar a janela para ajustes na taxa de juros. Na eventualidade de uma resposta mais firme do BCE neste mês, aproveitando do tempo restante para manutenção de uma postura contracionista, as cotações do euro poderiam ser favorecidas, recuperando parte do terreno perdido em relação ao dólar nas últimas semanas. Todavia, o cumprimento da orientação dada em junho tende a se sobrepor, priorizando a credibilidade da comunicação da autoridade monetária e postergando um aumento de 50 pontos para a decisão de setembro.

Na sexta-feira (22), serão divulgadas as prévias para os PMIs para a indústria e o setor de serviços da zona do euro em julho. As projeções dos economistas são de leves baixas em ambos os indicadores no comparativo com junho, com o PMI da indústria recuando de 52,1 para 51,0 pontos, e o PMI do setor de serviços passando de 53,0 para 52,0 pontos. Apesar das quedas, o consenso é de que ambos os setores ainda não apresentem contração dos níveis de atividade, permanecendo acima do limiar de 50 pontos que separa situações de retração e expansão.

Cenário Doméstico

No Brasil, a semana foi marcada pela aprovação na Câmara dos Deputados e promulgação da PEC dos Auxílios. A PEC cria diversos benefícios a menos de três meses das eleições, com custo estimado em R$ 41,25 bilhões que não respeita a regra do teto de gastos ou prevê qualquer contrapartida pelo lado da arrecadação, e tida pelo mercado como da falta de comprometimento do governo com o arcabouço fiscal do país. O ministro da Economia, Paulo Guedes, declarou em coletiva de imprensa que a política fiscal segue forte e que as transferências de renda promovidas pela proposta não terão impacto fiscal líquido. De acordo com o ministro, uma arrecadação extraordinária do governo de R$ 57 bilhões, através de ganhos tributários e dividendos de estatais, será suficiente para bancar o custo da PEC.

O Ministério da Economia (ME) divulgou suas estimativas revisadas para o crescimento e inflação em 2022, onde revisou a perspectiva para o crescimento da economia de 1,5% na projeção anterior para 2,0%, elevando o Produto Interno Bruto para R$ 9,725 trilhões (nominais). Para o Índice Nacional de Preços ao Consumidor Amplo (IPCA), as estimativas foram reduzidas, incorporando o impacto das medidas legislativas sobre os preços de combustíveis e energia elétrica, levando o acumulado em 12 meses até dezembro deste ano de 7,9% para 7,2%.

O ME também reafirmou através de nota o seu “comprometimento com a consolidação fiscal necessária para a continuidade do cenário da recuperação econômica”, ao repercutir a mudança de avaliação da agência de classificação de risco de crédito Fitch, que melhorou a perspectiva para a nota de crédito soberano de longo-prazo do Brasil de “negativa” para “estável. Apesar de manter a nota de crédito do país em “BB-“, segundo a Fitch, houve significativa redução na dívida pública em 2021, com projeções de que 2022 registre mais uma leve queda, melhorando consideravelmente o ponto de partida antes de um aumento gradual projetado para 2023.

A agenda de indicadores domésticos e do Congresso Nacional – em recesso – está esvaziada para a próxima semana, com o mercado devendo seguir atento ao noticiário político, e o cenário eleitoral tomando cada vez mais importância na formulação de expectativas dos investidores. Segundo o calendário do Tributal Superior Eleitoral (TSE), da quarta-feira (20) até o dia 5 de agosto, será permitida a realização de “convenções partidárias para deliberar sobre coligações e escolher candidatas e candidatos à presidência da República e aos governos de Estado, bem como aos cargos de deputado federal, estadual e distrital”. O período será decisivo para a definição de candidatos e alianças entre partidos, com as legendas, federações e coligações tendo até 15 de agosto para solicitar o registro de candidatura dos escolhidos, o que permitirá ao mercado visualizar com maior clareza os possíveis cenários para o pleito de outubro.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights