-

Leituras acima do esperado para indicadores econômicos nos Estados Unidos pode reforçar a necessidade de um rígido aperto monetário para controlar a inflação no país e elevar as expectativas para as taxas de juros, o que aumentaria a rentabilidade dos títulos denominados em dólar e atrairia investimentos para essa moeda.

-

Crise hídrica e energética na Europa pode causar uma estagflação no continente, gerando um ambiente de aversão ao risco e busca por ativos de segurança, especialmente o dólar.

-

Elevadas tensões geopolíticas entre China, Estados Unidos e Taiwan e na usina nuclear de Zaporijia, na Ucrânia, podem desencadear algum evento acidental adverso e que provocaria aversão aos riscos e busca por ativos de portos-seguros.

-

Commodities, em geral, continuam com preço elevado por conta de eventos climáticos pelo mundo, atraindo fluxos significativos de recursos estrangeiros para o país e contribuindo para o fortalecimento do real.

-

Leituras acima do esperado para indicadores econômicos no Brasil pode melhorar o apetite por ativos brasileiros e reforçar a entrada de capital externo para o país, contribuindo para o fortalecimento do real.

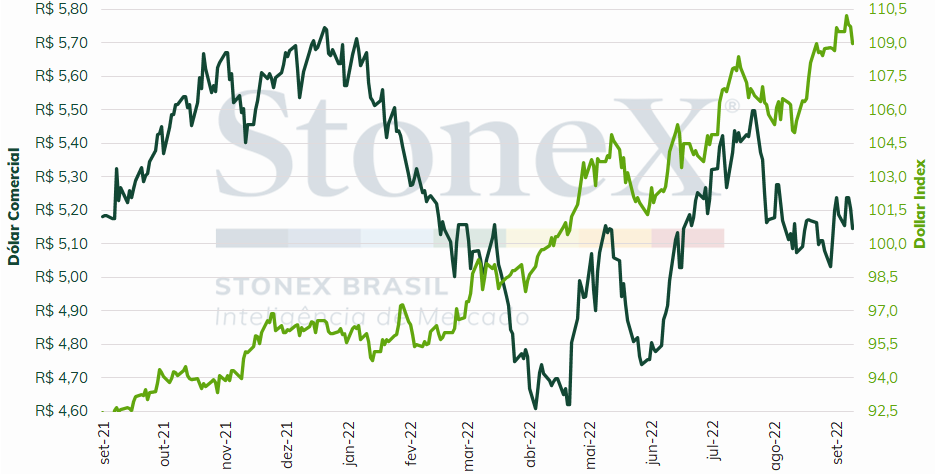

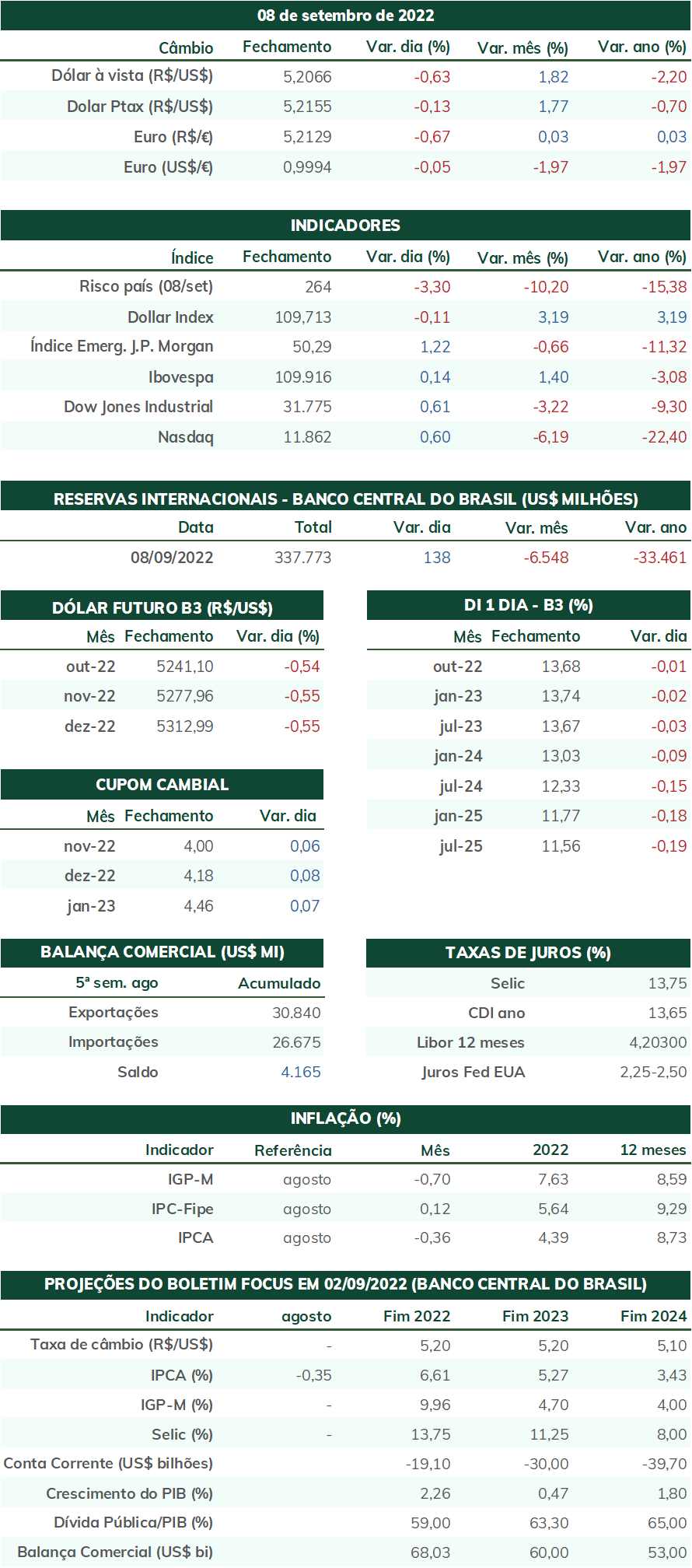

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (09) cotado a R$ 5,146, recuo de 0,8% na semana, de 1,0% no mês e de 7,7% no ano. Já o dollar index fechou o pregão cotado a 109,0 pontos, variação de -0,5% na semana, +0,3% no mês e de +14,0% no ano. A semana foi marcada por fortes flutuações cambiais que, por sua vez, acompanharam as alterações nas expectativas de elevações de juros, ora nos Estados Unidos, ora na Europa e possivelmente no Japão. Embora haja uma leitura de que a demanda global deve se reduzir e que os principais bancos centrais irão elevar substantivamente seus juros, não há consenso sobre a velocidade da desaceleração econômica nem do grau de desalinhamento entre esses bancos centrais, o que propiciou tal volatilidade.

Cenário Externo

O foco das atenções na próxima semana será as leituras de inflação para o mês de agosto nos Estados Unidos e na Europa. Os mercados financeiros têm sido bastante impactados por temores de uma desaceleração da demanda global no curto prazo ocasionada tanto por taxas de inflação persistentemente elevadas e disseminadas quanto por estratégias de rígidos apertos monetários dos principais bancos centrais para recuperar a estabilidade de preços. Nos EUA, há uma expectativa de que tanto o Índice de Preços ao Consumidor (CPI) como o Índice de Preços ao Produtor (PPI) registrem discreta queda no mês de agosto, em função, principalmente, do recuo nos preços internacionais de petróleo no período. Entretanto, espera-se leve aumento no “núcleo” do indicador, que exclui os voláteis componentes de energia e alimentação, sugerindo que o problema inflacionário ainda não está superado.

Além dos índices de preços, na próxima semana serão informadas as vendas de varejo e de serviços de alimentação para o mês de agosto, bem como a produção industrial para o mesmo mês. Tais indicadores permitirão uma avaliação mais atualizada das condições da atividade produtiva americana e se já há sinais de impactos da atual política de aperto das condições financeiras sendo implantada pelo Federal Reserve. Dados recentes para o mercado de trabalho sugerem que a economia estadunidense permanece em expansão, portanto a maior parte das estimativas apontam crescimento, ainda que moderado, para ambos os indicadores.

Na Europa, a conjuntura é mais complexa e desafiadora. A grave crise energética continua sendo o tópico de maior atenção e debate, visto que a redução contínua de gás natural vindo da Rússia tem causado a elevação vertiginosa dos preços desse insumo e, como consequência, fortes pressões de custo na produção de energia termoelétrica, de produtos químicos e de produtos siderúrgicos. Nesta semana, União Europeia, Grã-Bretanha, Suíça, Finlândia, Suécia e Alemanha divulgaram detalhes de propostas fiscais desenhadas para suavizar os impactos da crise sobre as empresas e sobre os consumidores. Dentre as medidas propostas, pode-se destacar os créditos emergenciais para as geradoras de energia elétrica, de forma a evitar suas falências, subsídios tributários para amenizar os custos crescentes de energia elétrica e a imposição de tetos de preços para os consumidores finais.

Por fim, é digno de nota que a Agência Internacional de Energia Atômica (AIEA) emitiu relatório sobre a situação da usina nuclear de Zaporijia, na Ucrânia, e confirmou diversos aspectos já alertados anteriormente por analistas militares sobre como a ocupação russa está comprometendo a segurança do local. Embora o relatório não busque estabelecer culpados e foque em cobrar “todas as partes relevantes” para garantir o funcionamento seguro da usina ao longo do conflito, ele nota especificamente a presença de equipamentos militares nas turbinas de resfriamento e ao redor da planta, aponta que a equipe operacional da usina tem acesso impedido ao centro de emergência local, que está ocupado pelos militares, e precisa de autorização para acessar algumas áreas técnicas da planta, como as lagoas de resfriamento, e cita a possibilidade de interferência no processo decisório pela presença de funcionários da agência estatal de energia atômica russa (ROSATOM). Com os frequentes relatos de ataques de artilharia sendo disparados a partir das proximidades da usina, o risco de uma emergência ocorrer e de uma resposta inadequada ser provocada pela presença das tropas russas não é desprezível.

Cenário Doméstico

No Brasil, o destaque da próxima semana serão os dados para a atividade produtiva brasileira. Após divulgação de deflação para agosto e de um crescimento acima do esperado para o Produto Interno Bruto do segundo trimestre, analistas aguardam pelas informações de vendas ao varejo e de volume de serviços para o mês de agosto, bem como pela publicação do Índice de Atividade Econômica do Banco Central (IBC-Br) do período. A expectativa é que haja um “carrego” estatístico a partir do desempenho do mês de julho, o que implicaria em crescimento para os serviços e para o IBC-Br, mas retração para o varejo.

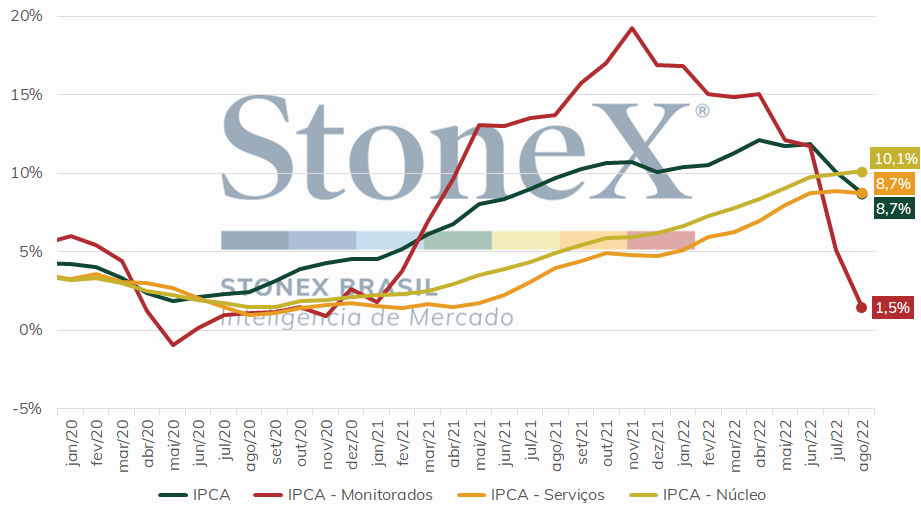

Nesta semana o Índice Nacional de Preços ao Consumidor Amplo (IPCA) apresentou variação negativa pelo segundo mês consecutivo, passando de -0,68% em julho para -0,36% em agosto, acumulando alta de 8,73% em 12 meses – o menor registro acumulado desde junho de 2021. Entretanto, esta deflação foi resultado da queda expressiva de preços de mercadorias com bastante peso dentro de seu cálculo, a saber, combustíveis – gasolina (-11,64%), etanol hidratado (-8,67%), óleo diesel (-3,76%) e gás natural veicular (-2,12%) – e energia elétrica residencial (-1,27%). Estes produtos, por sua vez, ainda repercutem subsídios de impostos federais e estaduais editados pelo governo em julho e a queda nos preços da Petrobras nos combustíveis de suas refinarias. Quando se verifica o impacto total apenas deste cinco itens no IPCA de agosto, observa-se uma redução de -0,80% no índice. Ou seja, ao se remover estes produtos do cálculo da inflação de agosto, o resultado seria um aumento de 0,44%. Outra forma de se visualizar essa informação é através do “núcleo” do IPCA, que remove do cálculo os componentes mais voláteis de energia, combustíveis, alimentação e bebidas. Ao se observar a alta acumulada em 12 meses, enquanto o IPCA total recua em agosto para 8,73%, o seu núcleo permanece em expansão para 10,12%. Já os preços monitorados, que incluem os combustíveis e energia elétrica, despencam para 1,46%.

Por fim, com a proximidade das eleições os investidores devem acompanhar as próximas pesquisas de intenção de voto, especialmente a Datafolha desta sexta (09), a Ipec da próxima segunda (12) e a Genial/Quaest da próxima quarta (14). Por serem realizadas de modo presencial, são acompanhadas de modo mais próximo pelos partidos. Busca-se observar se o tom considerado mais moderado pelo presidente Bolsonaro nas manifestações de 7 de setembro conseguirá reduzir sua distância para o primeiro colocado, o ex-presidente Luiz Inácio Lula da Silva, e levar o pleito para o segundo turno.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights