-

Decisão de política monetária do Fed e atualização das projeções econômicas de seus integrantes deve elevar as expectativas para as taxas de juros no país, o que aumentaria a rentabilidade dos títulos denominados em dólar e atrairia investimentos para essa moeda.

-

Decisão de política monetária de outros bancos centrais, como Inglaterra, Suíça, Suécia e Noruega, podem consolidar as perspectivas de desaceleração econômica global e contribuir para uma busca por ativos de segurança.

-

Crise hídrica e energética na Europa pode causar uma estagflação no continente, gerando um ambiente de aversão ao risco e busca por ativos de segurança, especialmente o dólar.

-

Decisão de política monetária do Copom deve reafirmar que não se visualizam cortes na taxa Selic em 2023, ajudando a atrair investidores com estratégias de “carry trade”.

-

Commodities, em geral, continuam com preço elevado por conta de eventos climáticos pelo mundo, atraindo fluxos significativos de recursos estrangeiros para o país e contribuindo para o fortalecimento do real.

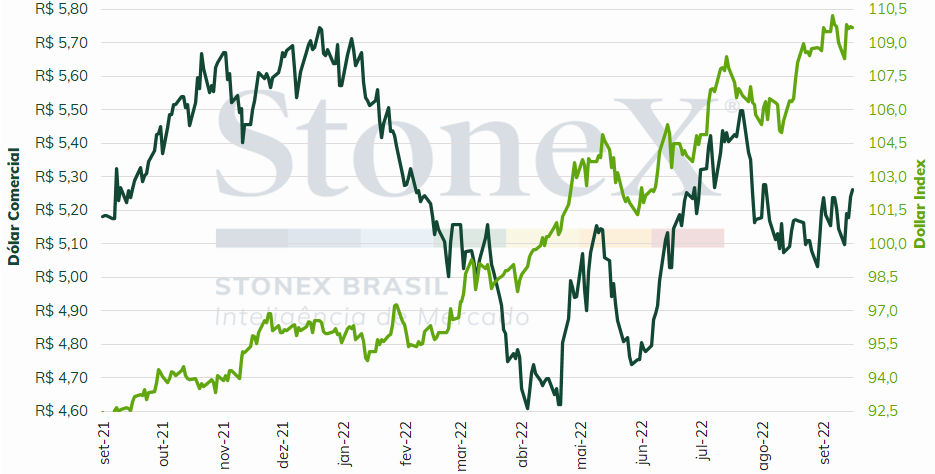

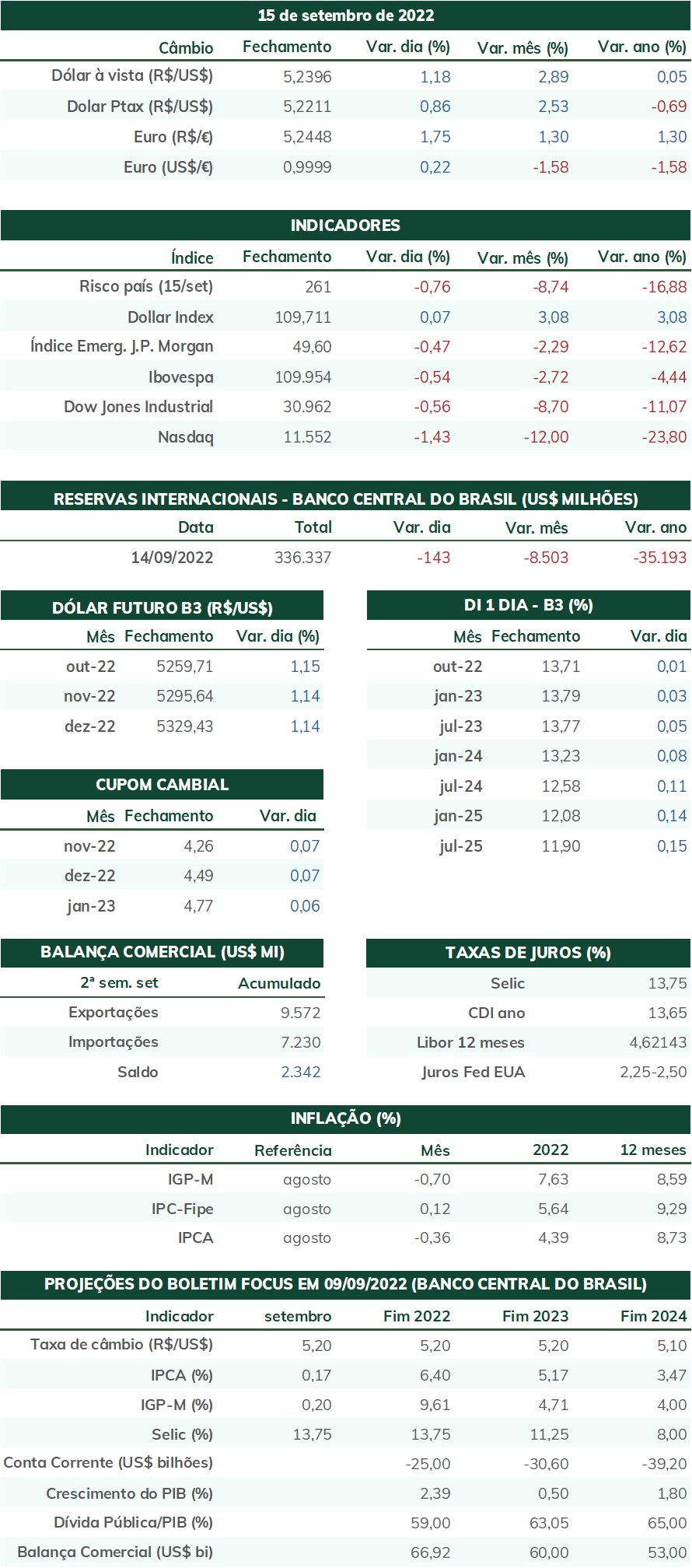

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (16) cotado a R$ 5,261, variação de +2,2% na semana, +1,2% no mês e de -5,6% no ano. Já o dollar index fechou o pregão cotado a 109,7 pontos, ganho de 0,6% na semana, de 0,9% no mês e de 14,7% no ano. A semana foi marcada por forte reposicionamento de carteiras, com fuga de ativos arriscados e busca por títulos de renda fixa em dólar, após uma alta inesperada da inflação ao consumidor nos Estados Unidos consolidar a interpretação de que o Federal Reserve (Fed) precisará ser mais agressivo em sua política monetária a fim de controlar a inflação no país.

Cenário Externo

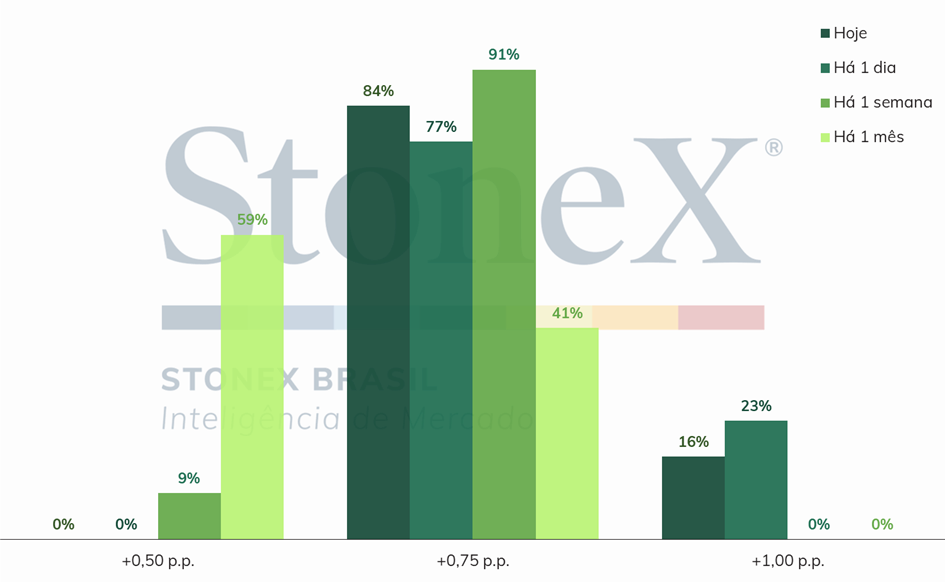

O foco das atenções da próxima semana será a decisão de política monetária do Federal Reserve e seus impactos sobre as condições macroeconômicas globais. Nesta semana, investidores passaram a apostar (embora minoritariamente) na possibilidade de um raríssimo reajuste de 1,00 p.p. na taxa referencial de juros após uma sequência de indicadores sugerirem que a atividade econômica, o mercado de trabalho e a inflação (em especial o seu “núcleo”) permanecem em expansão no país, de forma que o banco central precisa ser mais contundente em seu aperto monetário para ter sucesso na reestabilização de preços. O FOMC deverá ponderar os riscos de desacelerar excessivamente a atividade econômica, caso opte por um aumento de 100 pontos base, com os riscos de um descolamento das expectativas inflacionárias, caso opte por 75 pontos base.

Será importante observar, também, a atualização das projeções econômicas dos membros do FOMC, divulgada conjuntamente à decisão de política monetária, em especial o gráfico de “dot plot”, que marca qual é a taxa de juros apropriada no final dos anos 2023, 2024 e 2025 na visão de cada membro do Comitê. A mediana dos juros deve aumentar para cada ano, dado que os preços ao consumidor também se mantiveram em crescimento de junho a setembro, com uma taxa final acima dos 4% a.a. Além disso, as projeções para o crescimento do Produto Interno Bruto (PIB) e da taxa de desemprego também são dignas de nota, visto que revelam a visão das autoridades sobre o grau de estagnação necessária para se conter a inflação do país.

Na próxima semana, também, serão divulgadas as prévias dos Índices Gerentes de Compra (PMI) da indústria, de serviços e consolidado para o mês de setembro, permitindo uma leitura preliminar da conjuntura produtiva nos Estados Unidos. Os dados mais recentes para o país têm sido mistos, porém, de forma geral, apontam para um crescimento em ritmo mais lento.

A política monetária também estará em destaque fora dos Estados Unidos, visto que haverá decisões de um conjunto de Bancos Centrais relevantes: Japão, Inglaterra, Suíça, Suécia e Noruega (além de Brasil, Turquia e África do Sul). Na Europa, também serão divulgadas as prévias dos PMIs, mas a situação é bem mais complexa que a dos EUA, com uma tendência de baixa nos últimos meses. Com a deterioração das perspectivas macroeconômicas da área do euro, esta tendência deve se manter nesta semana, com leituras abaixo dos 50 pontos (contração) para manufatura, serviços e consolidado.

Quanto à crise energética do continente europeu, na última semana a União Europeia (UE) apresentou mais detalhes sobre seus planos para enfrentar o inverno com uma oferta reduzida de gás natural, propondo um limite de preços tanto para o gás natural quanto para a eletricidade, em que pese tais propostas necessitarem de ratificação dos países que compõem a UE. Alguns países temem, ainda, que a Rússia possa interromper o que resta de fornecimento através dos outros gasodutos, menores, como o Yamal (que atravessa a Polônia), o Irmandade (Ucrânia) e o Turkstream (Turquia), porém as reações de Moscou são incertas neste momento.

Por fim, é digno de nota que a Ucrânia decidiu desligar a usina nuclear de Zaporijia por conta da insegurança nas operações da planta apontadas pela Agência Internacional de Energia Atômica (AIEA) e pelos riscos de um acidente em função dos constantes ataques de artilharia que ocorriam a partir do local. Pode-se considerar tal desligamento como uma vitória tática de Moscou, visto que a usina gerava 22% da eletricidade total da rede ucraniana. Além disso, nesta semana os russos intensificaram ataques a instalações de infraestrutura civil, como hidrelétricas, termoelétricas e redes de distribuição de água, interrompendo o fornecimento de luz e água em diversas cidades. Por outro lado, Kyiv lançou um exitoso contra-ataque no nordeste do país, na região de Kharviv, ganhando mais território em uma semana do que o total conquistado pela Rússia no conflito desde abril, além de romper diversas linhas de suprimentos logísticos e de comunicações seguras.

Cenário Doméstico

No Brasil, o destaque da semana também será a decisão de política monetária, no caso, do Comitê de Política Monetária (Copom) do Banco Central (BC). O mercado de opção de Copom aponta que, aproximadamente, 60% das apostas dos investidores creem na manutenção da taxa básica de juros (Selic) em 13,75% a.a., enquanto cerca de 40% das apostas veem um aumento para 14,00% a.a. Em que pese já haverem sinalizado uma preferência pelo encerramento do ciclo de aperto monetário em 13,75% a.a., a expectativa de juros mais altos pelo Fed, a divulgação de indicadores robustos de atividade econômica para o Brasil e a expansão acima do esperado do “núcleo” do Índice Nacional de Preços ao Consumidor Amplo (IPCA) podem pressionar as autoridades do Copom a promover um último reajuste.

A próxima semana será vazia de indicadores econômicos. Cabe ressaltar, porém, a proximidade do primeiro turno das eleições, daqui a dois fins de semana (02 de outubro). Esta semana teve mais uma rodada de pesquisas de intenção de voto e há uma liderança do ex-presidente Luiz Inácio Lula da Silva sobre o atual presidente Jair Bolsonaro. Ainda está indefinida a possibilidade de vitória no primeiro turno, porém há indícios de que Lula chegará ao menos próximo da metade dos votos válidos. Quando se observa as intenções espontâneas de voto, quando o entrevistador não apresenta a lista de candidatos, o Datafolha aponta 39% das respostas para Lula versus 31% pra Bolsonaro, a Quaest aponta 33% para Lula versus 29% para Bolsonaro, e o Ipec aponta 44% para Lula versus 30% para Bolsonaro. É digno de nota, também, que uma pesquisa presencial com amostragem de 2.100 pessoas realizada entre 03 e 13 de agosto divulgada nesta semana revelou que 67,5% dos disseram ter medo de sofrer agressão física em razão de suas preferências políticas. Por fim, a próxima semana terá mais duas pesquisas de intenção de voto com coleta presencial de respostas, a saber, Ipec na próxima segunda (19) e Genial/Quaest na próxima quarta (21).

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights