-

Indicadores de atividade econômica e mercado de trabalho nos Estados Unidos devem reforçar a urgência do banco central americano em controlar a inflação no país através de um veloz e intenso aperto monetário, o que elevaria a rentabilidade dos títulos denominados em dólar e atrairia investimentos para essa moeda.

-

Indicadores de atividade econômica na Europa podem reforçar uma leitura de estagflação no continente, gerando um ambiente de aversão ao risco e busca por ativos de segurança, especialmente o dólar.

-

Extensão da corrida eleitoral presidencial para o segundo turno pode estender as incertezas para variáveis macroeconômicas até o fim de outubro, contribuindo para manter a volatilidade no mercado de moedas.

-

Indicadores de atividade econômica no Brasil devem indicar a continuidade do crescimento em 2022, ajudando a ampliar o apetite por ativos brasileiros.

-

Commodities, em geral, continuam com preço elevado por conta de eventos climáticos pelo mundo, atraindo fluxos significativos de recursos estrangeiros para o país e contribuindo para o fortalecimento do real.

-

Definição da corrida eleitoral presidencial em primeiro turno pode reduzir as incertezas para variáveis macroeconômicas antecipadamente, contribuindo para reduzir a volatilidade no mercado de moedas.

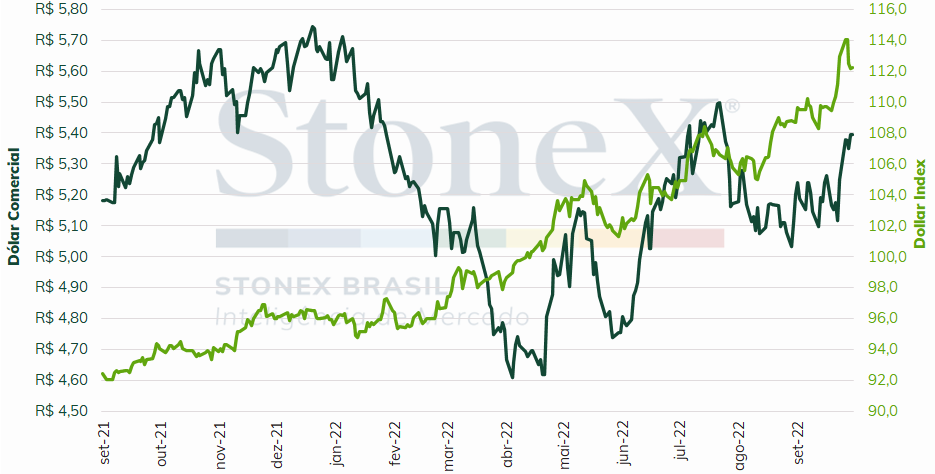

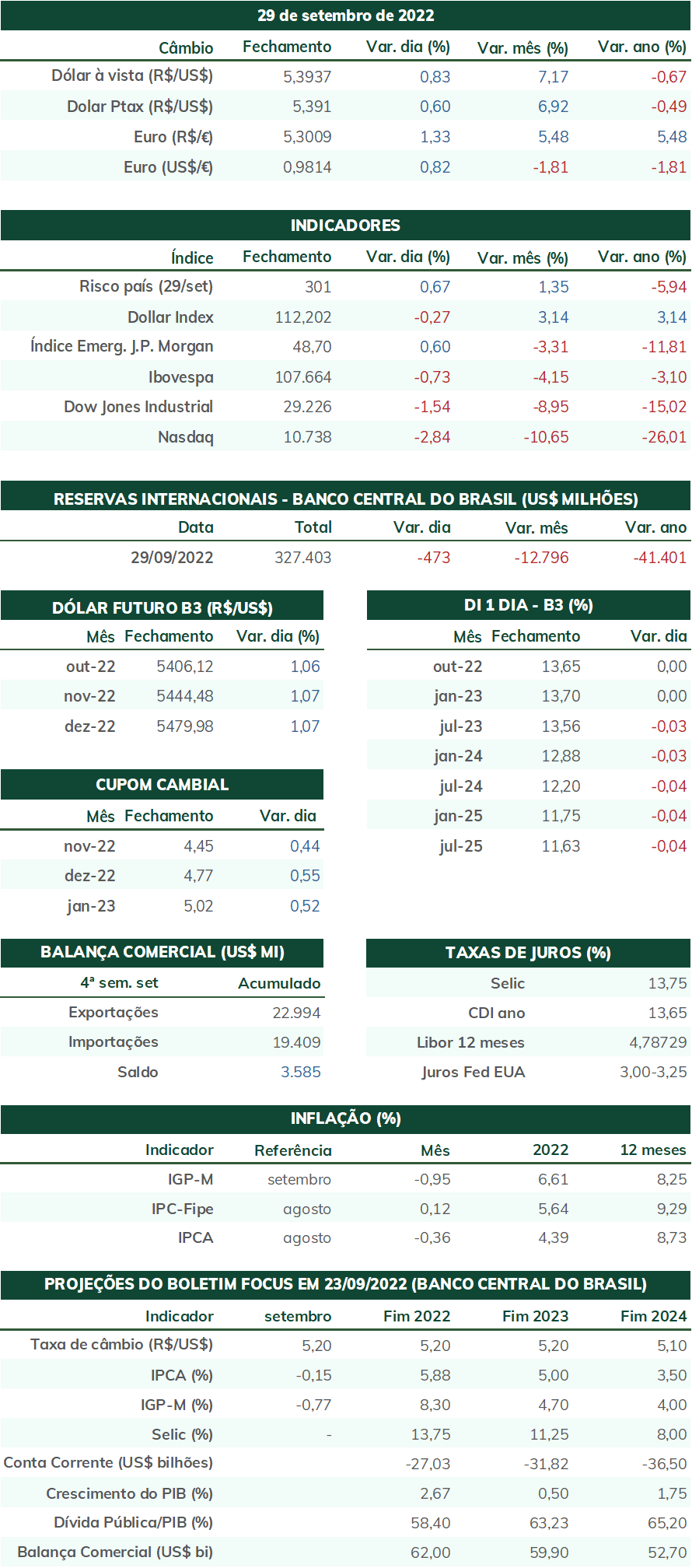

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (30) cotado a R$ 5,394, alta de 2,8% na semana, 3,7% no mês, mas ainda com queda acumulada de 3,2% no ano. Já o dollar index fechou o pregão cotado a 112,2 pontos, variação de -0,7% na semana, +3,3% no mês e de +17,4% no ano. A semana foi marcada por forte volatilidade e aversão ao risco doméstica e externamente. No exterior, destaca-se a desvalorização de ativos europeus por conta recepção ruim ao plano fiscal proposto pela primeira-ministra Liz Truss e da intervenção do Banco da Inglaterra em seu mercado de dívidas governamentais. No Brasil, o ambiente foi de cautela e precaução com a aproximação do primeiro turno das eleições presidenciais, no próximo domingo (02).

Cenário Externo

O foco das atenções da próxima semana deve ser os indicadores de atividade econômica e do mercado de trabalho e suas implicações sobre a política monetária do Federal Reserve (Fed). A expectativa é de que as leituras para o mercado de trabalho se mantenham aquecidas, à medida que os empregadores vão preenchendo as vagas que já estavam abertas antes do aperto monetário mais intenso pelo Fed. Alguns analistas apontam para uma defasagem da elevação das taxas de juros pelo banco central e seus efeitos sobre o mercado de trabalho, mesmo que a atividade produtiva e o crescimento econômico já sinalizem uma desaceleração mais pronunciada. Assim, é provável que o ritmo de contratações vá diminuindo pouco a pouco antes de se tornar negativo.

Já para os indicadores produtivos, como os Índices Gerentes de Compra (PMI) e os pedidos da indústria, a projeção é de que eles também apresentam um crescimento mais lento em setembro quando comparados a agosto, porém que se mantenham em território positivo, em função tanto dos altos níveis de inflação como do aumento recente das taxas de juros. De um modo geral, analistas visualizam uma desaceleração econômica significativa a partir do último trimestre deste ano, com a possibilidade de recessão sendo majoritária, porém não consensual. Nenhuma contração deve deter o Fed, entretanto, em manter sua trajetória de aperto monetário, ao passo que um crescimento inesperado de algum dos indicadores pode ter um efeito contrário de elevar a urgência da autoridade monetária em elevar os seus juros. Estão programados para se pronunciarem na próxima semana o presidente do Fed de Atlanta, Raphael Bostic, o presidente do Fed de Richmond, Tom Barkin, a presidenta do Fed de Kansas City, Esther George, o presidente do Fed de New York, John Williams, a presidenta do Fed de Dallas, Lorie Logan, a presidenta do Fed de Cleveland, Loretta Mester, o membro do Conselho de Governadores do Fed, Philip Jefferson, a presidenta do Fed de San Francisco, Mary Daly, o presidente do Fed de Chicago, Charles Evans, a membra do Conselho de Governadores do Fed, Lisa Cook, e o membro do Conselho de Governadores do Fed, Christopher Waller.

Na Europa, a próxima semana também terá indicadores importantes para a aferição da conjuntura da zona do euro, como os PMI para setembro, o Índice de Preços ao Produtor (PPI) para agosto e as vendas do varejo de agosto. O contexto do continente é bastante desafiados em função das perspectivas tanto de níveis de preços como de atividade econômica piores que os Estados Unidos. Nesta semana, os ativos europeus se desvalorizaram com intensidade em função da péssima recepção do plano fiscal proposto pela primeira-ministra do Reino Unido, Liz Truss. O pacote de estímulos tributários vai em direção oposta ao aperto monetário do Banco da Inglaterra, e causou tamanho tumulto nos mercados financeiros que o banco central britânico precisou intervir no mercado de títulos de dívida pública de longo prazo para evitar “riscos ao sistema financeiro”. Diversos analistas mencionam a perda de credibilidade fiscal do novo governo, e de que a libra pode sofrer danos permanentes em seu papel no mercado financeiro internacional.

As tensões geopolíticas permanecem elevadas entre a Europa e a Rússia nesta semana. Os países do continente europeu enfrentam custos exponenciais de energia elétrica e de gás natural após o seu vizinho eslavo reduzir em quase 90% o fornecimento de gás natural para a Europa como retaliação às sanções econômicas sofridas após a invasão da Ucrânia. Nesta semana, enormes vazamentos foram localizados nos gasodutos subaquáticos de Nord Stream 1 e 2. Nenhum estava em funcionamento, porém os danos à sua estrutura impedem a possibilidade de retorno breve do fornecimento. Enquanto os países ocidentais afirmar que o Kremlin deve ter sabotado o gasoduto, Moscou afirma que deve ter sido os “anglo-saxões”. Especialistas apontam que a proporção do dano e o fato que ocorreram três explosões em dois gasodutos ao mesmo tempo sugere um ato intencional e orquestrado. Contudo, pouco se sabe sobre quem teria sido responsável.

Adicionalmente, no conflito russo-ucraniano, o presidente russo, Vladimir Putin assinou tratados que reconhece os “referendos” de anexação nas regiões ocupadas na Ucrânia (Kherson, Zaporijia, Donetsk e Luhansk) e os encaminha para ratificação do parlamento do país (Duma). Tais referendos não foram reconhecidos por nenhum país fora da órbita de influência do Kremlin, ao passo que os Estados Unidos e a União Europeia prometeram aplicar ainda mais sanções contra a Rússia em retaliação a mais um desrespeito às convenções diplomáticas. Putin, por sua vez, voltou a ameaçar que a Rússia usaria “todos os meios disponíveis” para defender seu território e que os Estados Unidos “criaram precedente” ao usar as bombas atômicas no Japão, durante a Segunda Guerra Mundial, sugerindo um elo entre a anexação dos territórios ucranianos e a utilização de armamentos nuclear caso a Rússia seja atacada, mas sem explicitar tal elo. Embora seja impossível prever se existe um ponto no qual Putin utilizaria armas nucleares, é digno de nota observar que tanto a região russa de Belgorod como a ocupação da Crimeia foram atacadas pela Ucrânia nesta guerra sem que Moscou escalasse para o uso de armamento nuclear.

Cenário Doméstico

No Brasil, o destaque da próxima semana deve ser o resultado do primeiro turno das eleições para presidente da República. As últimas pesquisas presenciais apontam franco favoritismo para o candidato Luiz Inácio Lula da Silva, com aproximadamente 50% das intenções de votos válidas. Tal número situa-se no limiar necessário para a vitória em primeiro turno, tornando possível, porém não provável, a conclusão da corrida neste domingo. Para investidores, a definição em primeira rodada reduz a incerteza sobre as variáveis macroeconômicas quatro semanas mais cedo que o inicialmente antecipado, ao mesmo tempo que pode encorajar o candidato petista a fazer menos concessões a setores que não o apoiaram desde o início. Vale ressaltar, porém, que o petista passou toda sua campanha buscando acenar ao centro e afirmando que não faria reformas radicais em seu governo.

A proximidade das eleições contribuiu para um ambiente de bastante cautela e precaução dos investidores com o Brasil, contribuindo para o enfraquecimento do real ao longo da semana. Uma forma de se visualizar esse menor apetite por ativos brasileiros é através das taxas cobradas pelos Credit Default Swaps (CDS) em títulos de dívida do país, que passou de 2,80% na última sexta (23) para 3,12% no dia de hoje (30).

Adicionalmente, a próxima semana reserva a leitura de indicadores de produção que permitirá uma contextualização melhor do cenário econômico, como os Índices Gerentes de Compra (PMI) de setembro, as pesquisas de produção industrial e de comércio para agosto e a balança comercial do mesmo mês. O relatório trimestral de inflação, divulgado pelo Banco Central nesta semana, destacou o crescimento econômico acima das expectativas do segundo trimestre deste ano e a possibilidade de carrego estatístico para o terceiro trimestre, ressaltando os bons resultados para o mês de julho.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights