-

Divulgação do CPI dos EUA deve reforçar a interpretação de que o Fed manterá um longo processo de reajuste de juros, o que elevaria a rentabilidade dos títulos denominados em dólar e atrairia investimentos para essa moeda.

-

Falas públicas de autoridades do Fed reforçando a urgência do banco central americano em controlar a inflação no país através de um intenso aperto monetário deve reforçar a expectativa de juros mais elevado nos EUA, contribuindo para o fortalecimento da moeda americana.

-

Eleições legislativas nos EUA podem provocar volatilidade e incerteza entre os investidores, reduzindo o apetite por riscos e enfraquecendo moedas de economias emergentes.

-

Propostas de despesas públicas além do limite constitucional de despesas no Brasil podem provocar maior percepção de riscos para ativos brasileiros e aumentar a exigência de prêmios por parte dos investidores estrangeiros.

-

Avanços no trabalho da equipe de transição entre governos e na definição do Orçamento de 2023 podem elevar o apetite por ativos brasileiros e contribuir para o fortalecimento do real.

-

Divulgação de indicadores de atividade econômica e de inflação no Brasil podem surpreender, atraindo recursos do exterior e favorecendo uma valorização cambial.

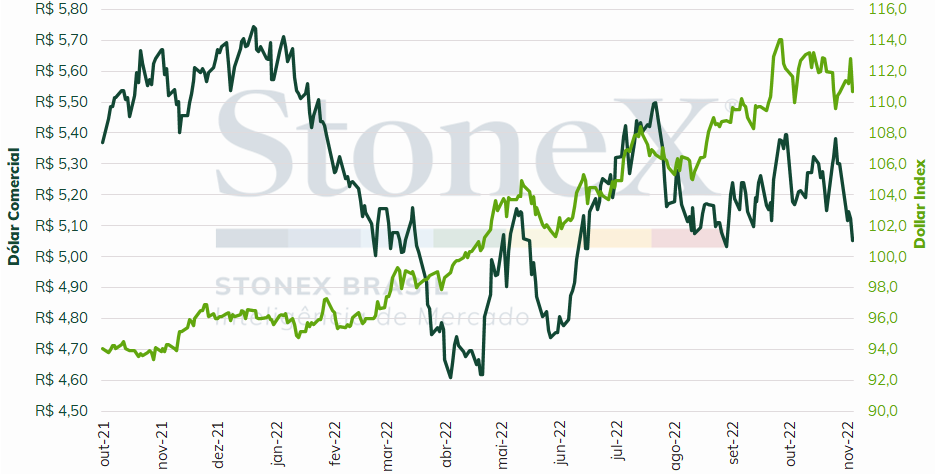

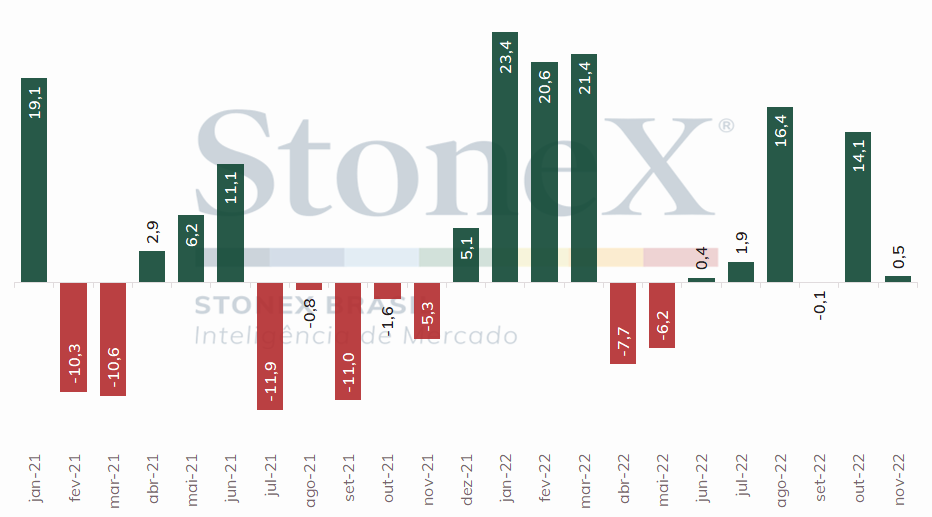

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (04) cotado a R$ 5,052, recuo de -4,7% na semana, -2,2% no mês e de -9,3% no ano. Já o dollar index fechou o pregão cotado a 110,6 pontos, variação de 0,0% na semana, -0,7% no mês e de +15,8% no ano. A semana foi marcada pelo forte apetite por ativos brasileiros após o resultado das eleições presidenciais. Em que pese alguns protestos de apoiadores do atual presidente, os investidores se tranquilizaram com o início formal da transição entre governos. No exterior, o anúncio do Federal Reserve de que elevará seus juros em reajustes menores por mais tempo provocou forte oscilação no valor do Dollar Index, terminando a semana praticamente inalterado.

Cenário Externo

O foco das atenções desta semana será a divulgação do Índice de Preços ao Consumidor (CPI) de outubro, particularmente o núcleo do indicador, isto é, quando se excluem as voláteis categorias de alimentação e energia do cálculo. Após dois meses de leituras acima das projeções, a projeção mediana de analistas é de novo aumento substantivo, de +0,5% no mês e de +6,5% no acumulado em 12 meses. A análise dos grupos pesquisados mostra, de maneira geral, um arrefecimento nos preços de bens, mas uma aceleração nos preços dos serviços, pressionando o Federal Reserve (Fed) a continuar aumentando a taxa de juros a fim de combater esta dinâmica inflacionária.

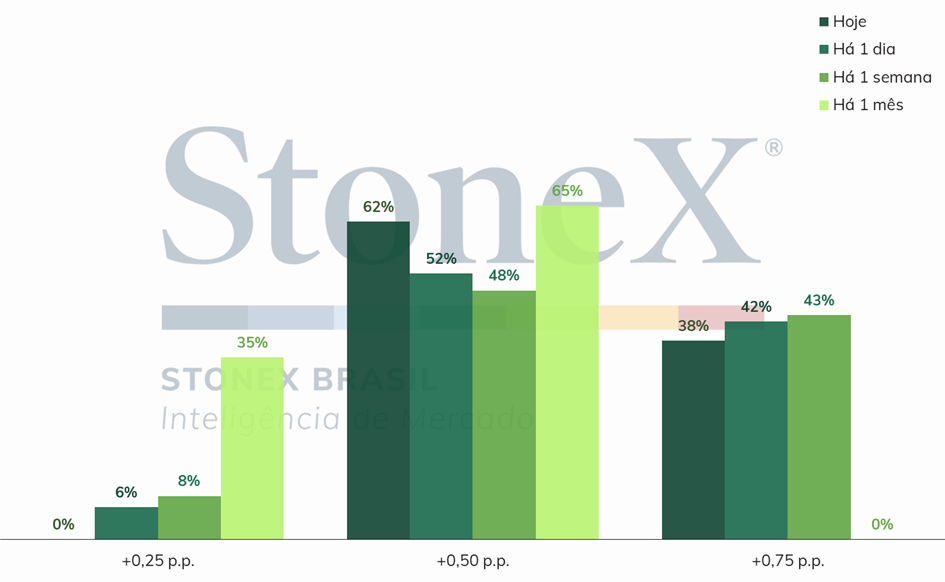

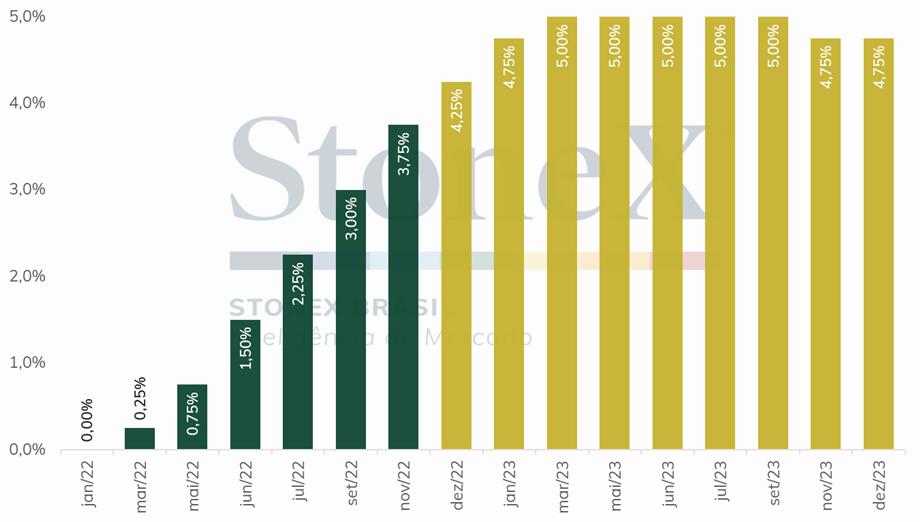

Na última decisão do Comitê Federal de Mercado Aberto, o presidente da instituição, Jerome Powell, validou os rumores de mercado e afirmou que o “momento apropriado” para uma moderação no ritmo de altas de juros “está momento está chegando e pode chegar já a partir do próxima reunião ou da seguinte”. Assim, ganhou força a interpretação de que a próxima decisão deve ser de 0,50 p.p., e não de 0,75 p.p. Contudo, Powell também sinalizou que o Fed continuará reajustando os juros por mais tempo, e que o nível da taxa de juros ao fim do ciclo “será maior que o anteriormente esperado”, impulsionando as expectativas para o fim do ciclo para o mês de março, ao intervalo entre 5,00% e 5,25% a.a.

Será importante ouvir as autoridades do Fed nesta semana em busca de maiores detalhes do direcionamento a partir daqui e do tom utilizado na comunicação. O novo discurso provavelmente irá destacar a necessidade de uma sequência de aumentos, ao invés da antecipação (“frontloading”) dos aumentos, mesmo que o ritmo destes reajustes esteja se reduzindo. Seria interessante, também, saber se algum dos integrantes do Fed oferecerá alguma estimativa para o nível final da taxa de juros, embora isto pareça pouco provável. Estão programados para se pronunciarem na próxima semana a presidenta do Fed de Boston, Susan Collins, o presidente do Fed de Richmond, Tom Barkin, o presidente do Fed de Philadelphia, Patrick Harker,o presidente do Fed de New York, John Williams, a presidenta do Fed de Dallas, Lorie Logan, a presidenta do Fed de Cleveland, Loretta Mester, e a presidenta do Fed de Kansas City, Esther George.

Adicionalmente, vale destacar as eleições legislativas (“midterms”) que serão realizadas nos Estados Unidos, na próxima terça-feira (08) e podem alterar o equilíbrio entre os Poderes Executivo e Legislativo no país. A maior parte das pesquisas de intenção de voto indicam que o partido Republicano deve conquistar a maioria da Câmara dos Deputados e apontam para uma divisão igualitária de 50 senadores para cada partido (a vice-presidenta, Democrata, votaria em caso de empates). Com o controle de, pelo menos, uma das casas do Congresso, os Republicanos podem dificultar os dois anos finais do mandato de Joe Biden e aumentar as chances de ele não se reelegem em 2024.

Na Europa, a semana será relativamente vazia de indicadores. Será digno de nota, após as surpresas nas leituras inflacionárias da semana que se passou, observar os discursos das autoridades do Banco Central Europeu e como eles pretendem lidar com o duplo desafio de conter uma aceleração de preços maior e mais disseminada que as demais economias avançadas ao mesmo tempo que enfrentam claros sinais de desaceleração e de estagnação da atividade produtiva.

Por fim, vale mencionar que o número de casos de Covid-19 na China está em crescimento, com uma média de diária de aproximadamente 1.500 casos, quase o dobro da semana anterior (cerca de 830). Nesta última semana, os mercados de ativos chineses experimentaram forte valorização baseados na esperança de que as autoridades possam estar se planejando para relaxar a atual política de tolerância zero contra a Covid-19. Esta expectativa se baseou em postagens de mídia social que mostram uma suposta ata de reunião de uma importante autoridade chinesa, que discutia a aceleração de planos de uma reabertura condicional até março de 2023. Não há qualquer validação do documento, sobre sua data e nem sobre sua autoria, sendo melhor classificá-lo como um rumor.

Cenário Doméstico

No Brasil, o destaque da semana deve ser a transição entre os governos de Jair Bolsonaro e Luiz Inácio Lula da Silva, a definição de ministérios e a negociação para o Orçamento de 2023. Após um movimento inicial de protestos por apoiadores bolsonaristas e de um silêncio de quase 48 horas do atual presidente a respeito da vitória de Lula, o início dos trabalhos de transição ocorreu sem maiores problemas e tranquilizou os maiores receios de investidores sobre uma possível contestação do resultado das eleições. Desta forma, a percepção de riscos associados a ativos brasileiros se reduziu, e o fluxo de investimentos estrangeiros, a exemplo da bolsa de valores, foi elevado ao longo da semana.

A equipe de transição, contudo, afirmou que não tem pressa de nomear os cargos para os ministérios, nem mesmo para o aguardado ministro da Economia. O foco inicial está em adaptar a proposta orçamentária do próximo ano para as próximas realizadas em campanha, tal como a manutenção do valor do Auxílio Brasil em R$ 600, a inclusão de um bônus de R$ 150 para mães de crianças com até seis anos e o aumento real do salário-mínimo. Ao longo da semana, debateram-se as possibilidades de uma Proposta de Emenda à Constituição (PEC) para ultrapassar o teto de gastos durante a transição entre governos ou a emissão de créditos extraordinários para financiar despesas acima do limite constitucionais de despesas. A capacidade fiscal do Estado está no limite após a elevação de gastos em mais de R$ 150 bilhões no último ano, em parte viabilizados com a utilização de PECs e declaração de estado de emergência no segundo semestre de 2022.

Por fim, será importante acompanhar a divulgação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) de outubro. Após três meses seguidos de deflação, espera-se um aumento de 0,5% na variação mensal em função de preços maiores de alimentos, saúde e cuidados pessoais, bem como alta sazonal do vestuário. Além disso, haverá a divulgação dos dados de vendas do varejo e do volume de serviços de setembro, contribuindo para a avaliação da conjuntura econômica atual do país.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights