-

Sugestão de manter o programa Bolsa Família de forma permanente fora do teto de gastos piora a avaliação das contas públicas nacionais e pode resultar em maiores exigências de prêmio de risco por parte dos investidores, enfraquecendo o real.

-

Discurso de Jerome Powell deve reforçar a escassez de mão de obra nos Estados Unidos e o longo período necessário até se reestabelecer a estabilidade de preços, ampliando-se a busca por ativos de segurança.

-

Rápido crescimento de casos de Covid-19 na China traz receios de que medidas mais drásticas de restrição à mobilidade possam ser implantadas pelas autoridades locais, o que provocaria menor apetite por ativos arriscados.

-

Percepção de que o Federal Reserve está moderando seu aperto monetário ao sinalizar que reduzirá a velocidade das altas de juros de 0,75 p.p. para 0,50 p.p., ampliando o apetite por ativos arriscados.

-

Divulgação de indicadores de atividade econômica nos Estados Unidos devem reforçar a interpretação de que a atividade econômica americana está se desacelerando e que há espaço para o Fed moderar seu aperto monetário.

-

Divulgação do PIB do terceiro trimestre para o Brasil pode superar as expectativas e aumentar o apetite por ativos brasileiros, contribuindo para o fortalecimento do real.

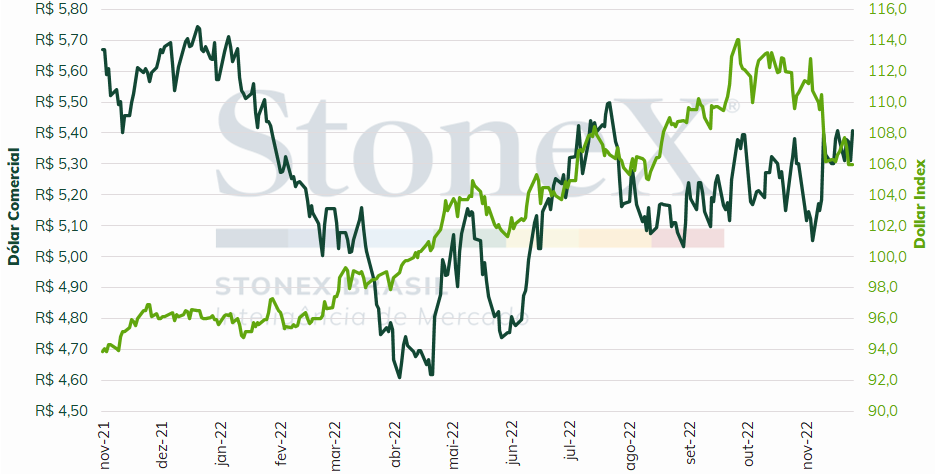

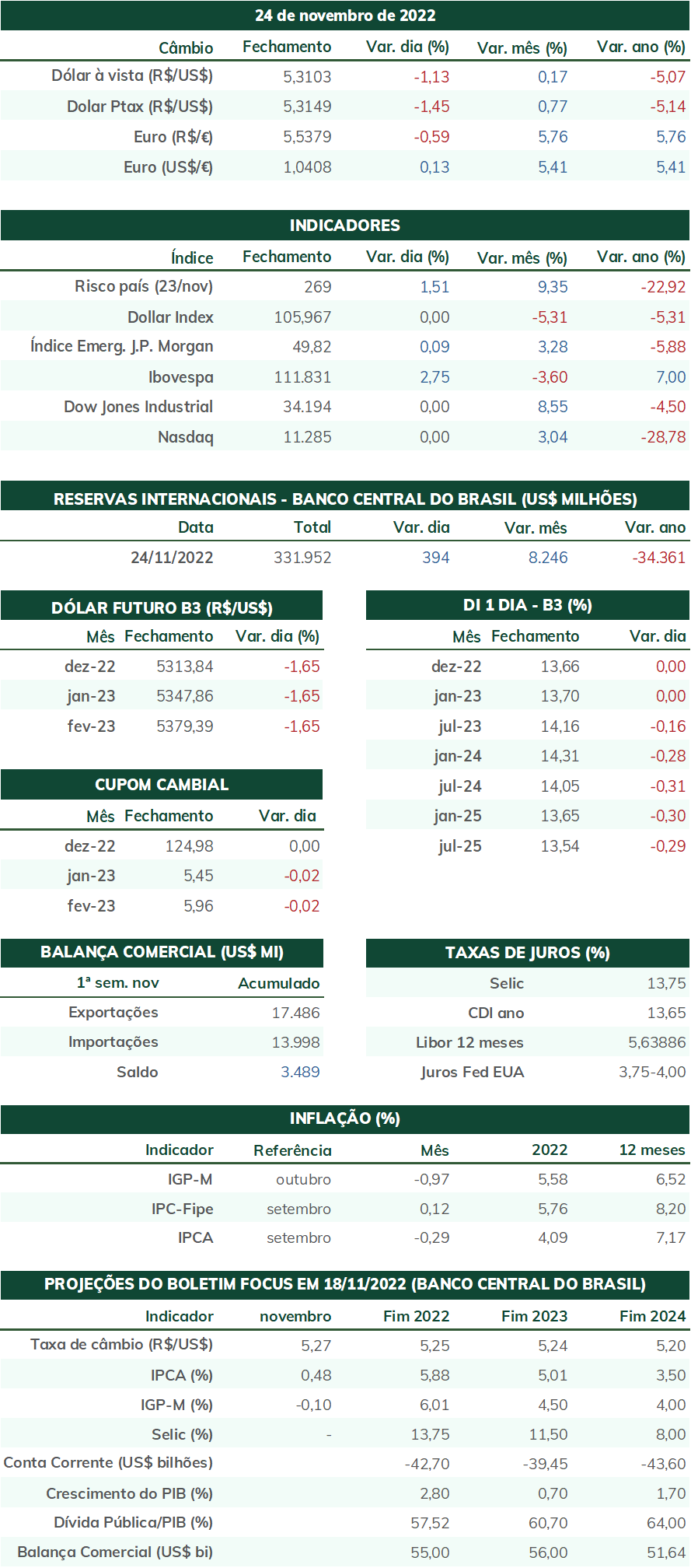

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (25) cotado a R$ 5,408, variação de +0,6% na semana, +4,7% no mês e de -3,0% no ano. Já o dollar index fechou o pregão cotado a 106,0 pontos, recuo de 0,8% na semana, de 4,9% no mês, porém ganho de 10,8% no ano. Em uma semana encurtada por feriado prolongado nos Estados Unidos, as negociações foram marcadas pelo prolongamento das indefinições quanto ao rumo da política fiscal no próximo governo de Luiz Inácio Lula da Silva, decorrentes, por sua vez, de uma crescente dificuldade da equipe de transição avançar nas negociações da Proposta de Emenda à Constituição (PEC) da Transição junto ao Congresso Nacional e pela resistência de Lula em nomear os quadros de sua próxima administração.

Cenário Externo

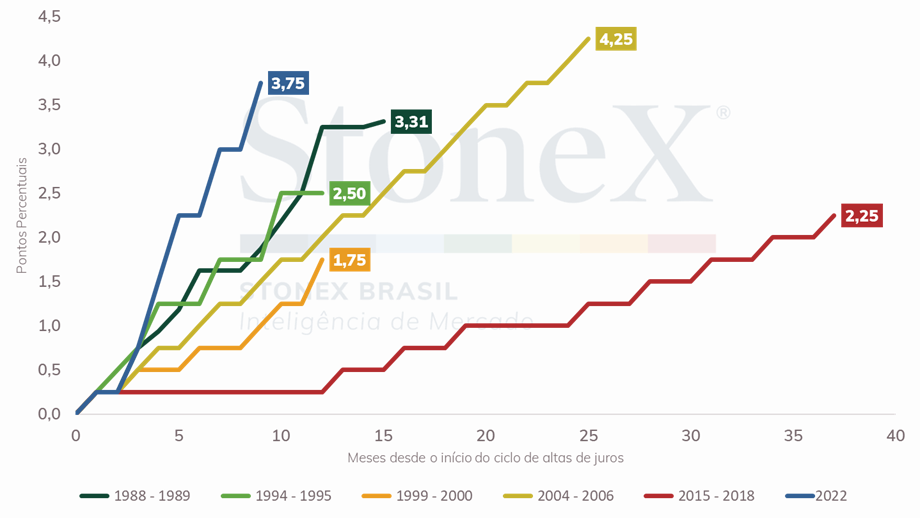

O foco das atenções da semana deve se manter sobre a política monetária dos Estados Unidos. A moeda americana se desvalorizou intensamente neste mês de novembro após os índices inflacionários para o mês de outubro apresentarem alta menor que o estimado e o Federal Reserve (Fed) passar a sinalizar que deve diminuir o ritmo de reajustes em sua taxa de juros, dos atuais 0,75 p.p. para aumentos de 0,50 p.p. Em suas falas públicas, os membros da autarquia reforçam que o combate à inflação ainda é o “foco singular” da instituição e que, neste instante, é mais importante se atentar ao nível dos juros ao fim do aperto monetário do que nas magnitudes das altas. Ainda assim, os agentes do mercado financeiro interpretaram esta mudança de postura como uma moderação do Fed e um reconhecimento implícito dos riscos que uma sequência agressiva de juros apresenta à atividade econômica e ao sistema financeiro do país – a mais veloz das últimas quatro décadas.

Nesta semana, o presidente do Federal Reserve, Jerome Powell, fará seu último discurso antes do período de silêncio obrigatório exigido pela decisão de política monetária em 14 de dezembro. Além de reforçar a opinião das demais autoridades quanto ao ritmo (mais lento) e o nível final (mais elevado) dos juros nos EUA, Powell explorará o panorama econômico, inflação e o mercado de trabalho, comentando sobre a resiliência do setor, a recomposição dos ganhos salariais e uma potencial retroalimentação de custos trabalhistas nos preços ao consumidor. Coincidentemente, serão divulgadas ao longo da semana as estatísticas sobre o mercado de trabalho nos Estados Unidos, com o Relatório da Situação de Emprego de novembro e a Pesquisa de Abertura de Vagas e Turnovers de outubro. Como nos demais indicadores, a leitura dos investidores deve ser feita por meio do prisma inflacionário e de possíveis repercussões sobre a taxa de juros no país. As projeções indicam que a geração de empregos deve manter o ritmo de desaceleração, porém continuar com saldo positivo ante o mês anterior.

Adicionalmente, na próxima semana serão divulgados o Índice de Preços de Despesa de Consumo Pessoal (PCE) e o Índice Gerente de Compras (PMI) para indústria do instituto ISM. O PCE é a medida mais utilizada pelo Fed para acompanhar preços ao consumidor no país, e deve moderar sua alta assim como observado nos seus pares Índice de Preços ao Consumidor (CPI) e Índice de Preços ao Produtor (PPI). Já o PMI do setor industrial de novembro deve cruzar o limiar de 50 pontos e entrar oficialmente em contração, em linha com uma interpretação de economia em estagnação, porém não ainda em recessão.

Por fim, vale destacar que os casos de Covid-19 na China continuam em rápida ascensão e minando o apetite global por ativos arriscados. A média diária de casos atingiu 30.444, recorde desde o início da pandemia e ultrapassando pela primeira vez a barreira psicológica dos 30 mil. As medidas de “ajuste fino” – restrição baseadas em bairros e distritos – estão surtindo pouco efeito no sentido de se conter as infecções, e há receios de que novos “lockdowns” de larga escala e duração sejam implantados. Segundo estimativa do banco Nomura, no dia 21 de novembro, 49 cidades chinesas estavam implantando medidas de restrição à mobilidade em algum grau, o que representa 407 milhões de habitantes.

Cenário Doméstico

No Brasil, o foco da semana deve ser, uma vez mais, a trajetória da política fiscal sob a liderança de Luiz Inácio Lula da Silva. O texto final da Proposta de Emenda à Constituição (PEC) foi adiado sucessivamente na semana que se passou diante de forte resistência de congressistas em aceitar os termos sugeridos pela equipe de transição do futuro governo, a saber, um montante de despesas acima do teto de gastos capaz de financiar a totalidade do Programa Bolsa Família (estimado em R$ 175 bilhões) pelos quatro anos do próximo mandato. Aliados do presidente-eleito reconhecem que a as negociações no Congresso Nacional estão desarticuladas, com excesso de vozes sem representatividade e ausência de representantes com voz legítima. Enquanto a presidenta do Partido dos Trabalhadores, Gleisi Hoffmann, admite que “está faltando articulação política no Senado”, o experiente senador Jaques Wagner (PT-BA) aponta que “falta, por enquanto, um ministro da Fazenda”, pois facilitaria a centralização das demandas econômicas junto aos parlamentares. Ainda assim, a expectativa da equipe de transição é de que um consenso seja atingindo durante o fim de semana.

A longa indefinição sobre a PEC e a ausência de indicações para os futuros quadros de liderança para a área econômica está ampliando os receios de analistas quanto ao comprometimento do novo governo com a responsabilidade fiscal e provocando excessiva volatilidade sobre os ativos brasileiros. Investidores prosseguem com cautela e podem elevar suas exigências de prêmios de risco, o que, por sua vez, reduziria o volume de investimentos estrangeiros no Brasil e contribuiria para um enfraquecimento do real.

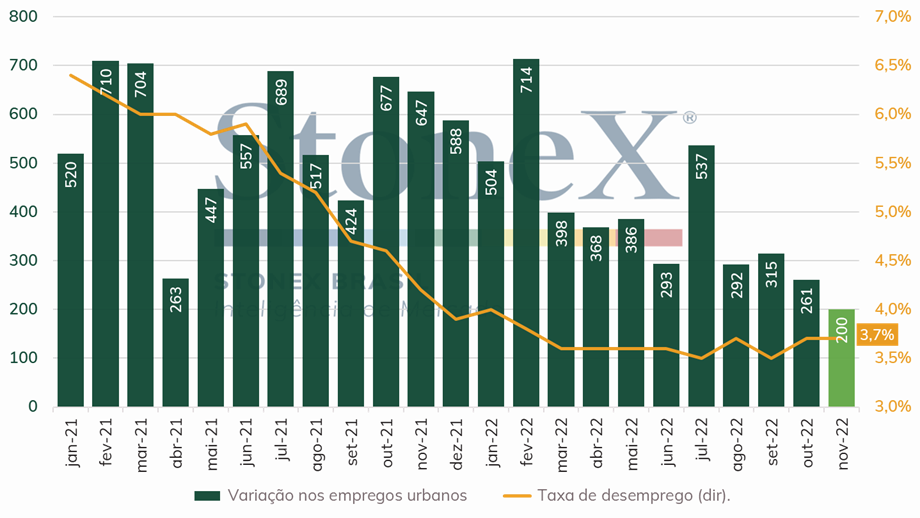

Na próxima semana, também, será divulgado o Produto Interno Bruto (PIB) do terceiro trimestre, com previsão de crescimento trimestral de 0,7%. O PIB brasileiro superou as expectativas durante o primeiro semestre, com uma expansão mais elevada do setor de serviços e do consumo pessoal. Contudo, a elevação das importações pode limitar essa alta. Adicionalmente, serão divulgados dados do mercado de trabalho para outubro, outro indicador de forte recuperação em 2022, as estatísticas fiscais para o mesmo mês, e o Índice Geral de Preços – Mercado (IGP-M) para novembro.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights