-

Crescente percepção de uma recessão econômica em 2023 pode resultar em uma busca por ativos de segurança, fortalecendo a moeda americana.

-

Primeiras medidas do governo Lula podem elevar temores fiscais de investidores ao promoverem uma ampliação do nível de despesas ou do patamar de endividamento público.

-

Expectativa que o Índice de Preços ao Consumidor (CPI) em dezembro nos Estados Unidos modere sua aceleração pode reforçar a interpretação que há espaço para o Fed suavize seu aperto monetário, enfraquecendo o dólar.

-

Fala de autoridades do Federal Reserve pode reforçar a sensação de que ele está moderando seu aperto monetário ao sinalizar que reduzirá a velocidade das altas de juros deste ponto em diante, ampliando o apetite por ativos arriscados.

-

Contínuo relaxamento das medidas de tolerância zero contra a Covid-19 na China pode aumentar o apetite por ativos arriscados e fortalecer moedas de países exportadores de produtos primários, como o real.

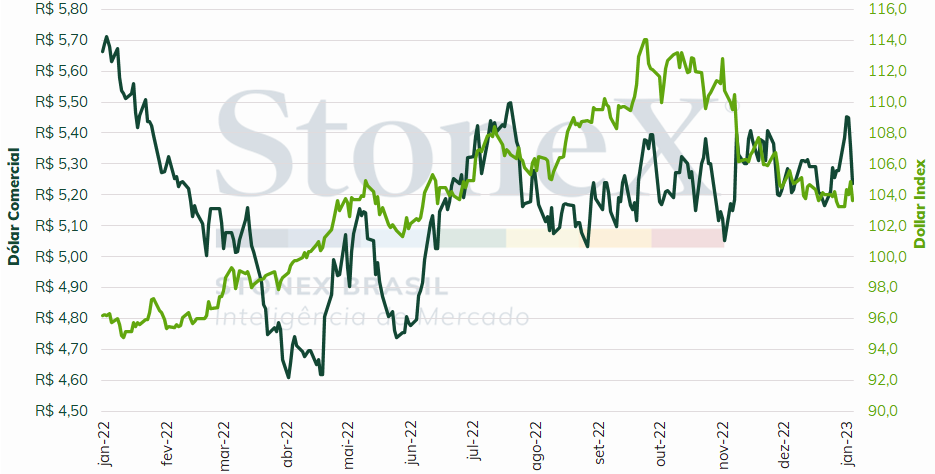

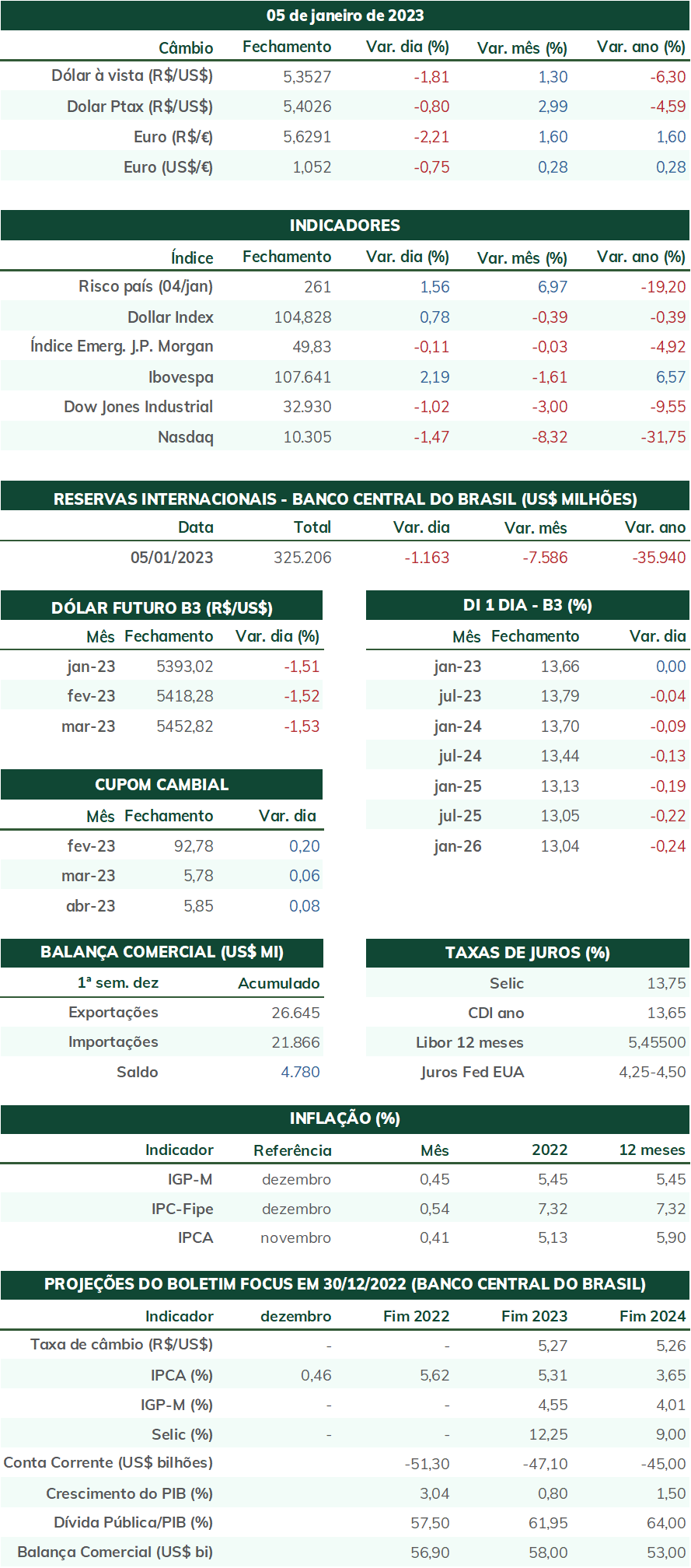

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (06) cotado a R$ 5,236, recuo de 0,8% na semana, no mês e no ano. Já o dollar index fechou o pregão cotado a 103,7 pontos, variação de +0,4% na semana, no mês e no ano. A semana foi marcada por forte volatilidade cambial em função de temores fiscais com as primeiras medidas do novo governo de Luis Inácio Lula da Silva e com uma moderação das expectativas para o aperto monetário pelo Federal Reserve após uma sequência de dados para o mercado de trabalho nos Estados Unidos indicarem que este permanece em expansão, mas a um ritmo decrescente.

Cenário Externo

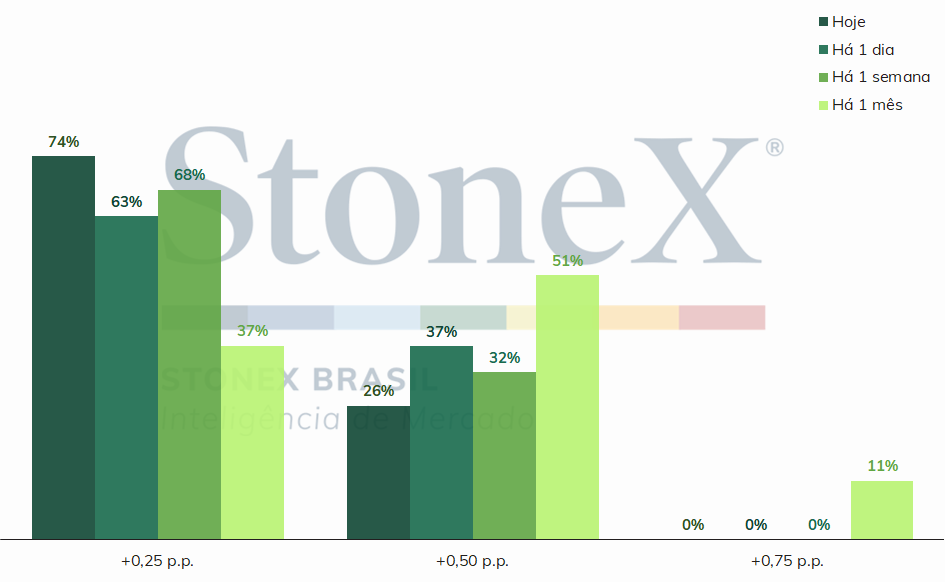

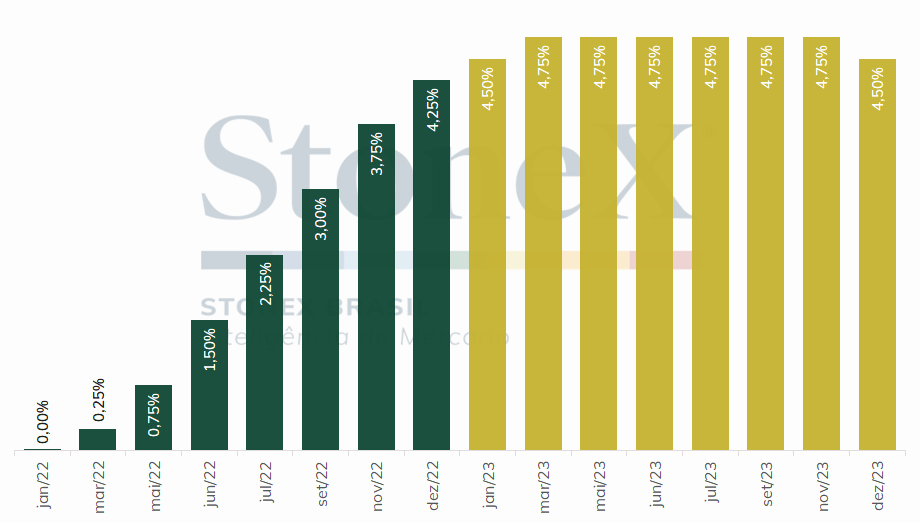

O foco das atenções na próxima semana será o Índice de Preços ao Consumidor (CPI) de dezembro para os Estados Unidos. A expectativa de analistas é que, novamente, a inflação apresente crescimento diminuto em dezembro, tanto no indicador cheio como em seu núcleo, que exclui itens de alimentação e de energia. Esta expectativa foi reforçada nesta semana, após indicadores econômicos para o país apresentarem desempenho abaixo do esperado. Dados para o mercado de trabalho americano mostraram que, apesar da taxa de desemprego se manter extremamente baixa (3,5%), a criação de novas vagas e de novos postos de trabalho vem pouco a pouco perdendo ritmo. Além disso, o aumento na remuneração média do trabalho acumulado em doze meses também se reduziu de 4,8%, em novembro, para 4,6%, em dezembro. Adicionalmente, o Índice Gerente de Compras (PMI) de serviços de dezembro, divulgado pelo instituto ISM, caiu bruscamente de 56,5 pontos em novembro para 49,6 pontos em dezembro, indicando contração econômica para o setor de maior resiliência até então. Ainda assim, a maior fonte de alívio inflacionário deve vir de bens industriais, que tem apresenta fraqueza produtiva há algum tempo. Com indícios de enfraquecimento progressivo da atividade produtiva, do mercado de trabalho e de moderação no ímpeto inflacionário, analistas apontam que o Federal Reserve deve reduzir o ritmo de elevação de sua taxa de juros e que seu patamar final pode ser abaixo do estimado há alguns meses.

Outro ponto de atenção é a desorganizada tentativa pelo partido Republicano em eleger um novo presidente para a Câmara dos Deputados. Após recuperar uma ligeira maioria na Câmara após as eleições legislativas de novembro (222 deputados, contra 213 Democratas), os Republicanos não conseguem chegara a um acordo para um novo líder, que precisa receber a maioria simples de votos. Uma ala ultraconservadora de 20 deputados se rebelou e impede a eleição do candidato da maioria, Kevin McCarthy, exigindo uma série de mudanças em regras internas e indicações em comissões que aumentem o poder desse grupo. No momento da escrita deste texto, 13 votações haviam sido realizadas e nenhum presidente havia sido eleito. Independentemente de quem venha a se tornar líder, tudo aponta para uma nova Câmara menos disposta a trabalhar com os Democratas e que pode bloquear a aprovação de Orçamentos, provocando volatilidade nos ativos. Um dos que bloqueiam a votação, deputado Ralph Norman, afirmou esta semana que causar o fechamento do Executivo americano “é um item inegociável” para ele.

Por fim, é digno de nota as medidas progressivas sendo adotadas pela China elevando o grau de tolerância à Covid-19 e buscando conviver com o vírus. Na última semana, a gestão da doença foi reduzida de “Classe A”, que é o maior nível de controle para uma doença infecciosa, para “Classe B”. Esse rebaixamento burocrático permite a eliminação da maior parte das medidas de restrição à mobilidade, incluindo-se entre províncias. Esta foi uma das mudanças mais significativas desde a onda de protestos no final do mês de novembro, e marca uma admissão tácita de que a convivência com o vírus se tornou necessária, inevitável e um pré-requisito para a recuperação econômica em 2023. Apesar do número de casos estar se elevando rapidamente, bem como hospitalizações e mortes, o número proporcional à população ainda é relativamente baixo. Ainda assim, o custo humano inevitavelmente será elevado, visto que o país não enfrentou grandes infecções até o momento.

Cenário Doméstico

No Brasil, a atenção dos investidores deve se dividir entre o começo do governo de Luis Inácio Lula da Silva e a inflação de dezembro. Na semana que se encerrou, a taxa de câmbio oscilou entre uma mínima de R$ 5,2181 e uma máxima de R$ 5,4787, flutuando amplamente diante da fala de autoridades da área econômica e das primeiras decisões do Executivo. Assim, é provável que nesta semana o anúncio de novas medidas e comentários de ministros e secretários deva receber bastante escrutínio de analistas, que tentam aprofundar sua previsão sobre qual será efetivamente a política econômica deste governo.

Adicionalmente, os investidores devem acompanhar a divulgação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) para o mês dezembro. Após atingir um pico de 12,1% no acumulado em 12 meses em abril, os preços ao consumidor têm se moderado continuamente, e as estimativas é de que esta tendência se repita, passando de 5,90% em novembro para 5,59% em dezembro. Mesmo assim, o Banco Central tem repetidamente alertado que uma a expansão fiscal aprovada no novo Orçamento de 2023, que possivelmente resultará em maior endividamento público, pode pressionar as expectativas inflacionárias e exigir um prolongamento do aperto monetário da autarquia. É digno de nota, por fim, a publicação de indicadores de atividade econômica nesta semana, com os dados de varejo e serviços de novembro, assim como o Índice de Atividade Econômica do Banco Central (IBC-Br) para o mesmo mês.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights