-

Crescente percepção de uma recessão econômica em 2023 pode resultar em uma busca por ativos de segurança, fortalecendo a moeda americana.

-

Pacote de medidas econômicas para ajuste fiscal foi interpretado como insuficiente, e os temores fiscais relacionados ao governo Lula permanecem elevados.

-

Fala de autoridades do Federal Reserve pode reforçar a sensação de que ele está moderando seu aperto monetário ao sinalizar que reduzirá a velocidade das altas de juros deste ponto em diante, ampliando o apetite por ativos arriscados.

-

Percepção de riscos políticos de ativos brasileiros se reduziu após os atos golpistas de 08 de janeiro, visto que a interpretação foi de que o apoio ao novo governo se solidificou, podendo contribuir com o fortalecimento do real.

-

Contínuo relaxamento das medidas de tolerância zero contra a Covid-19 na China pode aumentar o apetite por ativos arriscados e fortalecer moedas de países exportadores de produtos primários, como o real.

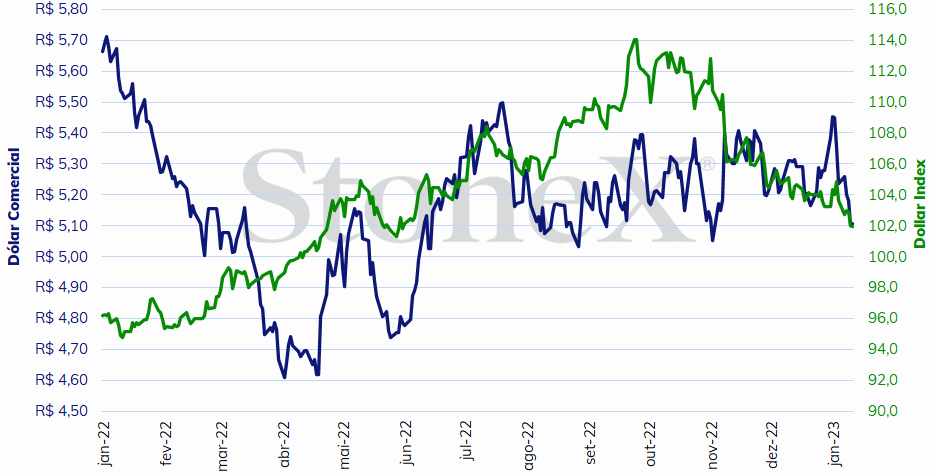

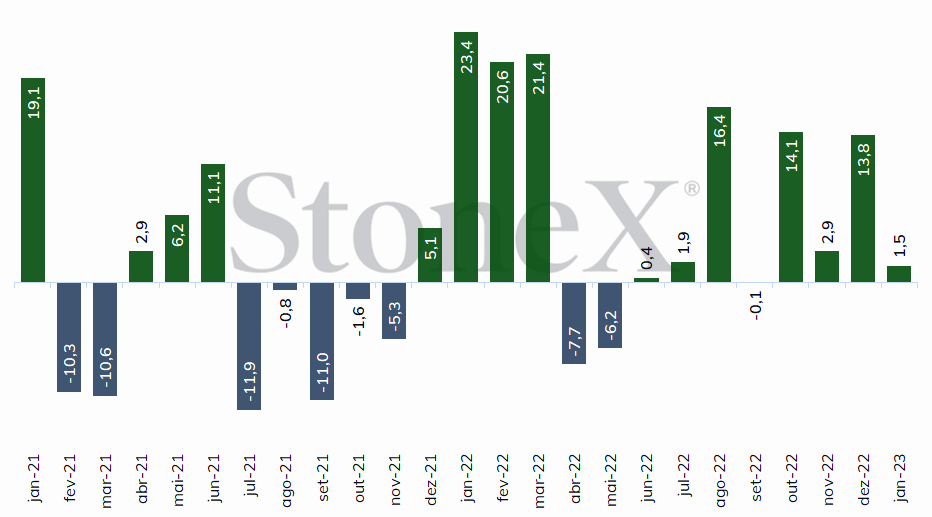

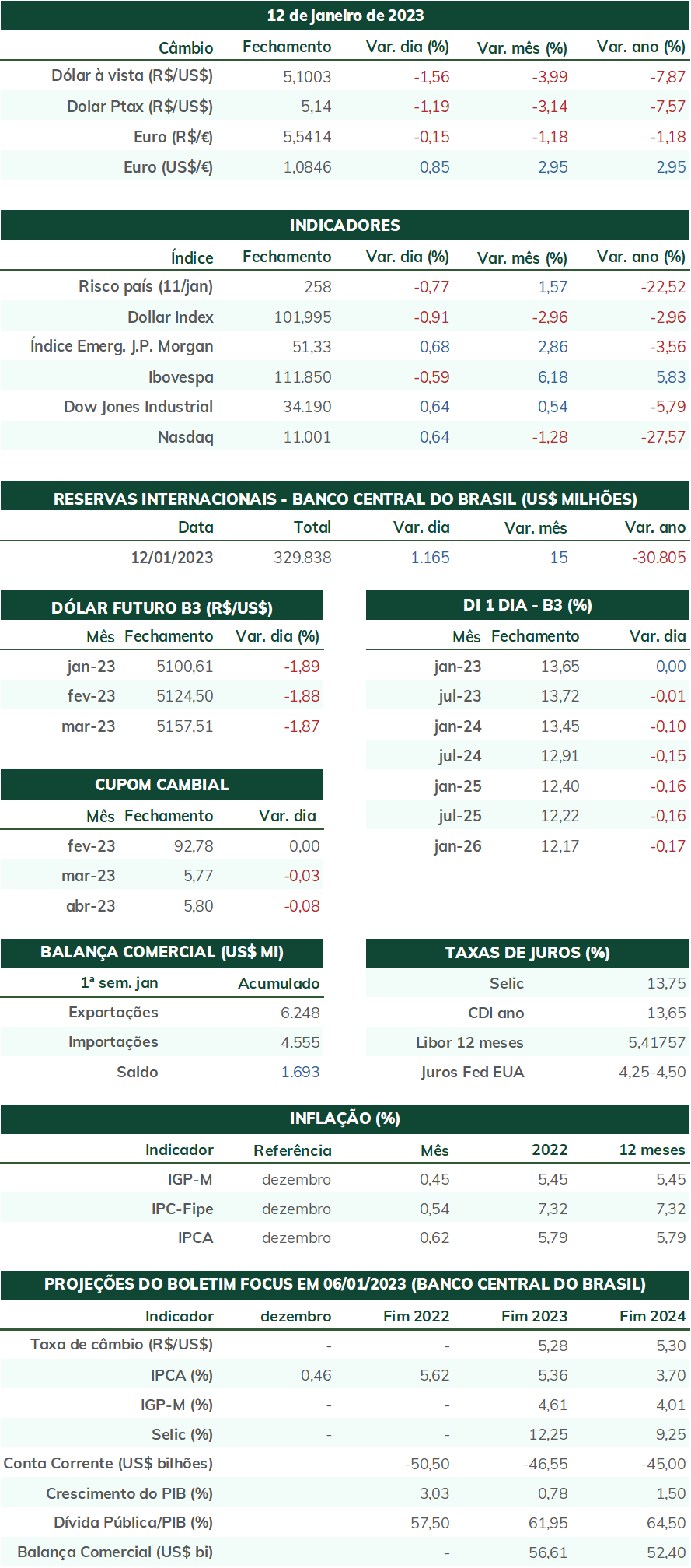

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (13) cotado a R$ 5,107, recuo de 2,5% na semana, 3,3% no mês e 3,3% no ano. Já o dollar index fechou o pregão cotado a 101,9 pontos, variação de -1,7%% na semana, -1,3% no mês e -1,3% no ano. A semana foi marcada por forte volatilidade pela invasão de manifestantes extremistas às sedes dos Três Poderes, na capital federal, seguida de forte reação institucional para coibir tais manifestantes e seus incitadores. No exterior, a moeda americana sofreu enfraquecimento generalizado após a inflação de dezembro cair inesperadamente, reforçando leituras de que o Federal Reserve (Fed) moderará seu aperto monetário.

Cenário Externo

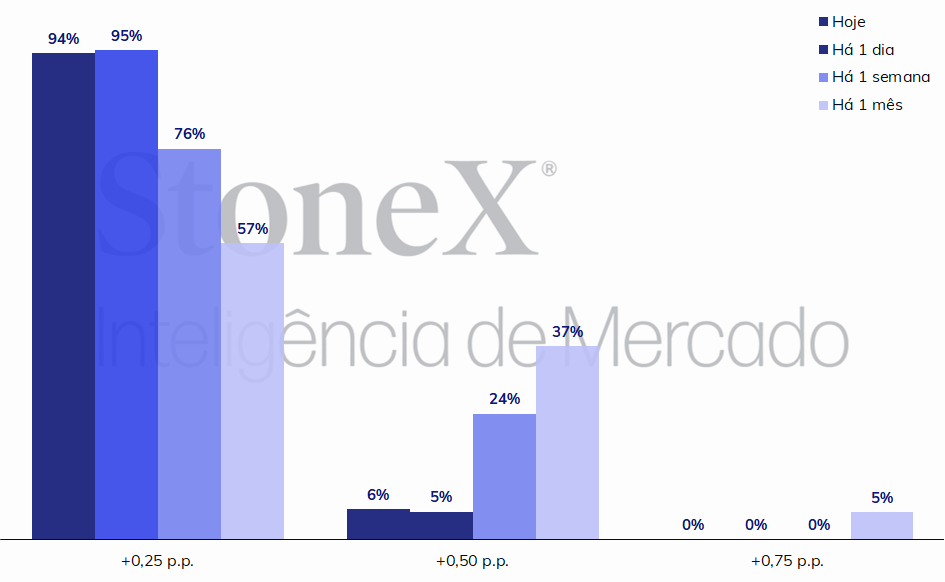

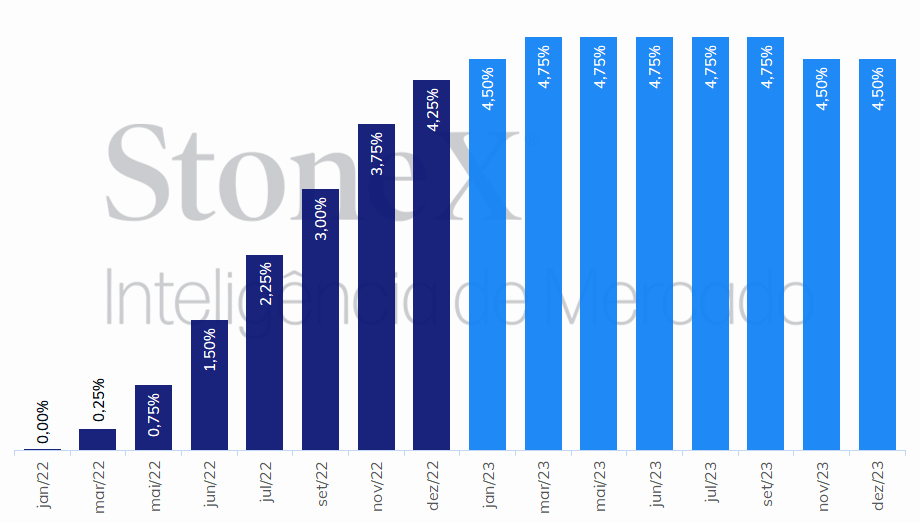

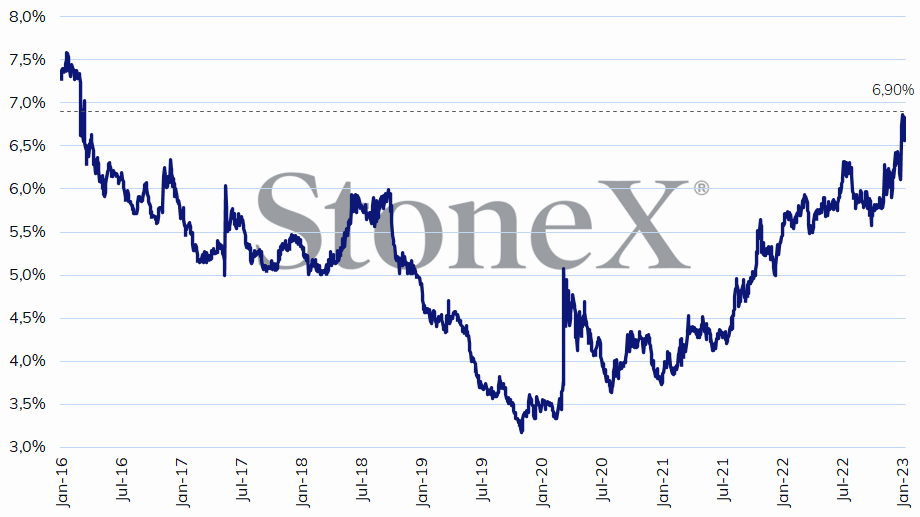

O foco das atenções nesta semana será sobre as expectativas para a política monetária estadunidense após mais uma leitura inflacionária abaixo das expectativas no mês de dezembro. Investidores acompanharão os discursos de autoridades do Federal Reserve (Fed), na última semana antes do início do período de silêncio obrigatório por conta da decisão de 01 de fevereiro. Antes da divulgação do Índice de Preços ao Consumidor (CPI), os membros do Fed ressaltavam que, apesar do ritmo de alta de juros poder ser moderado a cada decisão, é importante manter um firme aperto monetário por um tempo significativo a fim de recuperar a estabilidade de preços no país. Embora as autoridades sempre acautelem que ainda é cedo para saber qual será o nível final para a taxa de juros nos EUA, de maneira geral há uma concordância que ela se situará acima de 5,0% a.a. Estão programados para se pronunciarem na próxima semana o presidente do Fed de New York, John Williams, o presidente do Fed de Atlanta, Raphael Bostic, o presidente do Fed de St. Louis, James Bullard, o presidente do Fed de Philadelphia, Patrick Harker, a presidenta do Fed de Dallas, Lorie Logan, a presidenta do Fed de Boston, Susan Collins, a vice-presidenta do Fed, Lael Brainard, e o membro do Conselho de Governadores do Fed, Christopher Waller.

A semana trará, ainda, alguns indicadores regionais de produção industrial, o Índice de Preços ao Produtor (PPI) de dezembro e, de maior relevância, as vendas do varejo de dezembro, que fornecerá uma fotografia da demanda do consumidor e, por extensão, da vitalidade da economia americana. A mediana das expectativas aponta para uma retração de 0,4% no mês, consistente com uma leitura de que os Estados Unidos estão entrando em uma recessão econômica.

No plano político, a secretária do Tesouro, Janet Yellen, confirmou que permanecerá no cargo para os próximos dois anos, e o deputado Republicano Kevin McCarthy conseguiu se tornar o líder da Câmara dos Deputados após ceder em uma série de regras de funcionamento da casa para aplacar um bloco de resistentes da extrema-direita de seu partido. Foram necessárias 15 rodadas de votação, algo que não ocorria desde 1859. Com as regras alteradas, qualquer membro do Câmara pode pedir um novo voto para liderança da Câmara, o que enfraquece o papel do líder e fortalece os conservadores, que não desejam cooperar com a Casa Branca. Dentro deste contexto de uma Câmara de frágil concordância e de elevada hostilidade para com o presidente Democrata, Joe Biden, Yellen já alertou que o governo corre o risco de ficar sem recursos para se financiar em 19 de janeiro. Nessa ocasião, uma medida de emergência poderia estender a capacidade de financiamento público até meados de junho, aproximadamente. Contudo, se o Congresso estadunidense – tanto o Senado quanto a Câmara – não aprovarem uma lei que permita uma elevação do limite de endividamento público até lá, os Estados Unidos entrarão em calote (default) pela primeira vez na sua história, deixando de pagar seus títulos de dívida e seguramente causando uma crise econômica global de elevada proporção.

Por fim, é digno de nota que o iene japonês tem se fortalecido significativamente nas últimas semanas, impulsionado por expectativas de investidores de que o Banco Central do Japão (BoJ) irá abandonar sua política monetária ultraflexível e retomar o aumento de juros no país – a taxa atual, de -0,10% a.a., foi estabelecida em 2016, e o último aumento foi em fevereiro de 2007. Embora não haja nenhuma informação concreta de quando isso poderia ocorrer, as apostas se elevaram por conta da troca de presidente da autoridade monetária, em março, da elevação da inflação ao consumidor no país (atualmente em 3,8% a.a.) e de uma recente alteração na política de juros longo do país (10 anos), que manteve a meta de 0,0% a.a., mas passou a aceitar um intervalo de tolerância de 0,50 p.p. para mais ou para menos. Nesta sexta-feira (13), um forte volume comprador de títulos levou os juros dos títulos de 10 anos a ultrapassar esse limite e atingir momentaneamente 0,54% a.a.

Cenário Doméstico

No Brasil, a agenda doméstica será esvaziada. A atenção dos investidores deve se voltar para o ministro da Fazenda, Fernando Haddad, que participa do Fórum Econômico Mundial em Davos, na Suíça, juntamente com a ministra do Meio Ambiente, Marina Silva. Falas e comentários feitos no evento podem repercutir no mercado de divisas. Na semana passada, os ministérios que compõem a área econômica do governo federal anunciaram um pacote de medidas focadas na redução do déficit primário. A maior parte das ações está focada em ampliar a receita, com impacto estimado de R$ 193 bilhões. Segundo o ministro da Fazenda, Fernando Haddad, o conjunto de medidas pode ter um impacto de até R$ 242 bilhões, o suficiente para transformar a previsão de déficit primário de R$ 231,5 bilhões em 2023 em um superávit de R$ 11,13 bilhões. No entanto, o ministro apontou que, em função do hiato de tempo necessário até as medidas entrarem em efeito, a diminuição do déficit deste ano para um valor entre 0,5% e 1% do PIB é uma meta mais realista, atingindo superávit somente em 2024. A maior parte dos analistas acredita que ainda falta medidas voltadas à redução de despesas por parte da administração pública, especialmente após a expansão do Orçamento de 2023 provocada pela Emenda Constitucional da Transição. Por isso, acredita-se que os efeitos sobre as estimativas macroeconômicas devam ser reduzidos.

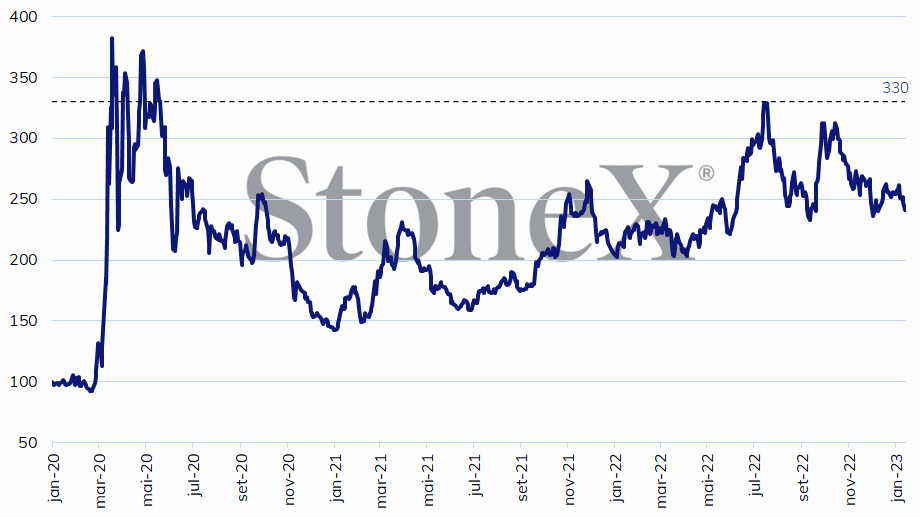

Por fim, é importante destacar os efeitos diminutos da invasão das sedes dos Três Poderes por manifestantes extremistas, no último fim de semana, sobre os ativos brasileiros. Apesar da gravidade do episódio, que provocou caos e violência na capital federal, e das consequências para a política nacional – incluindo-se a descoberta de um documento, na fase de rascunho, na casa do ex-ministro da Justiça que buscava alterar o resultado das eleições após a diplomação de Luis Inácio Lula da Silva –, os ativos brasileiros se valorizaram durante a semana e o spread dos contratos de 5 anos de Credit Default Swap do Brasil, medida de risco-país, permaneceu inalterado. Ademais, até quarta-feira, o fluxo líquido de investimentos estrangeiros na Bolsa de Valores de São Paulo era positivo. Já as taxas de juros para financiamento dos títulos de dívida pública de longo prazo permaneceram bastante elevadas, porém seu aumento ocorreu em fins de 2022, à época da aprovação do Orçamento expandido para este ano.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights