-

Risco de calote inédito na dívida soberana americana amplia a aversão global ao risco dos agentes de mercado e estimula a busca por ativos de segurança, fortalecendo o dólar.

-

Índice de preços PCE deve mostrar resiliência e estabilidade do núcleo de preços nos EUA, sugerindo que a inflação no país ainda não está sob controle e contribuindo para o fortalecimento do dólar.

-

Expectativa de aprovação do projeto de lei do arcabouço fiscal na Câmara dos Deputados com melhorias nas garantias de cumprimentos às metas estabelecidas pode reduzir a percepção de riscos fiscais de ativos brasileiros e contribuir para o fortalecimento do real.

-

Ata do FOMC deve esclarecer os critérios para a próxima decisão do Comitê e sugerir que o ciclo de alta de juros nos EUA deve se encerrar, contribuindo para o enfraquecimento do dólar.

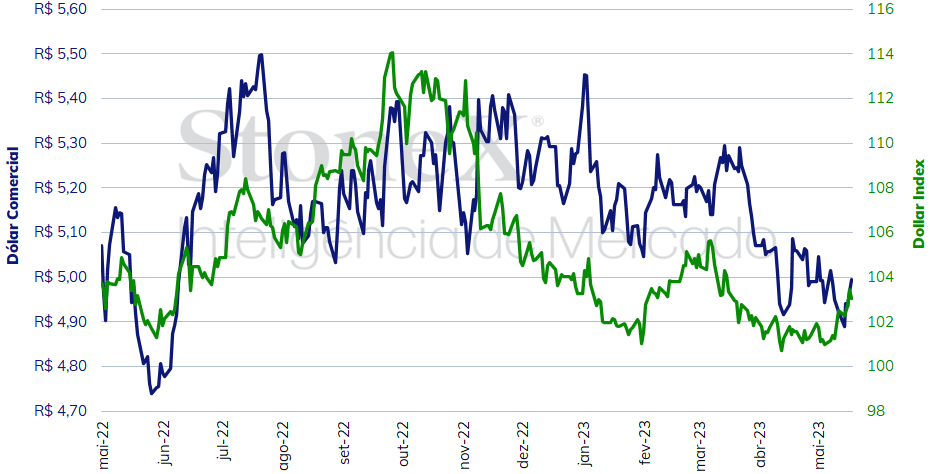

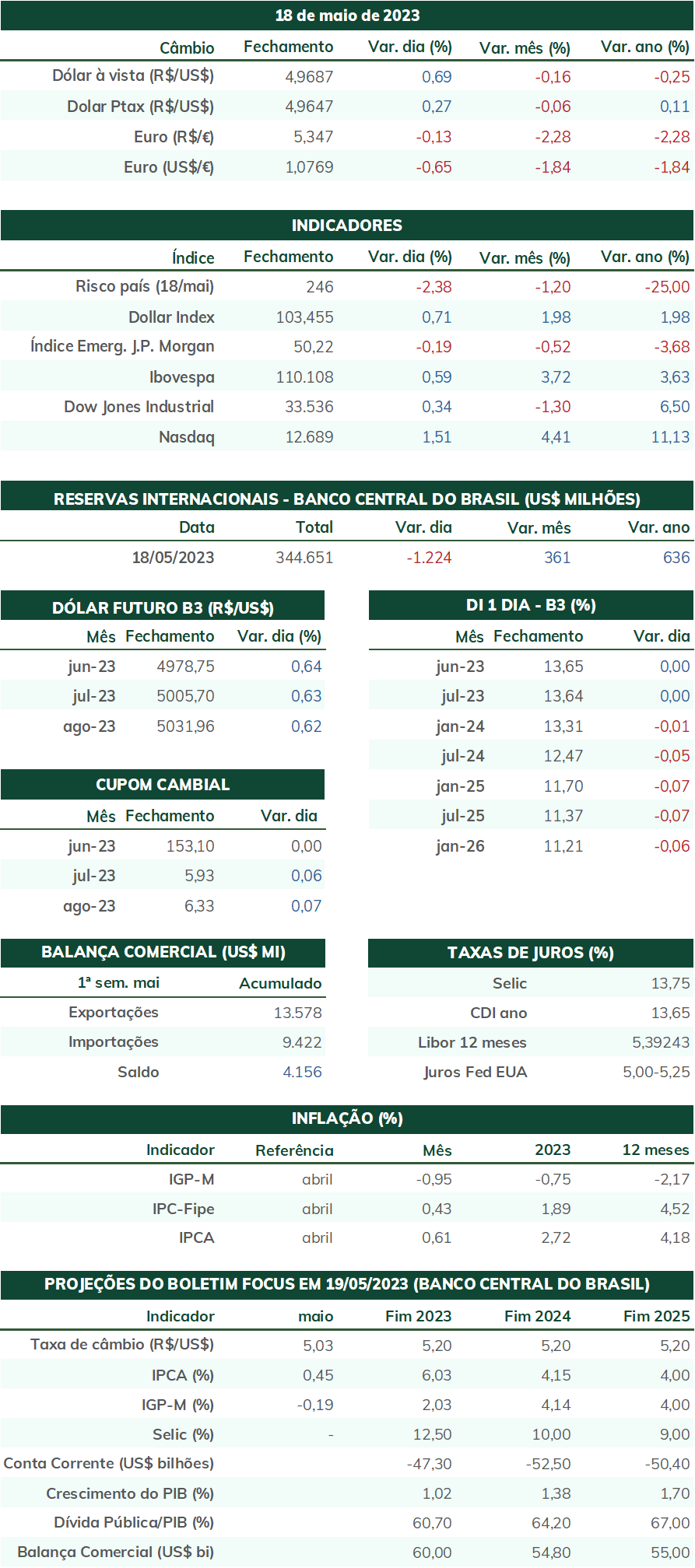

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (19) cotado a R$ 4,995, alta semanal de 1,5%, mensal de 0,1%, porém recuo anual de 5,4%. Já o dollar index fechou o pregão cotado a 103,1 pontos, variação de +0,5% na semana, +1,7% no mês e -0,2% no ano. O mercado de divisas repercutiu o fortalecimento amplo da moeda americana em função do avanço na negociação do limite à dívida americana e dados econômicos melhores que o esperado para os EUA. Adicionalmente, a revelação de que o projeto de lei do arcabouço fiscal contém dois dispositivos para que permitirão gastos extras do governo federal ao redor de R$ 80 bilhões nos próximos dois anos contribuiu para o enfraquecimento do real.

Impacto esperado no USDBRL: baixista

O foco da atenção dos investidores deve ser para a tramitação do projeto de lei do arcabouço fiscal (PLP 93/23) na Câmara dos Deputados. Após conseguir aprovar o regime de urgência na Câmara com um placar expressivo, por 367 votos a 102, o texto do projeto segue diretamente para o Plenário, provavelmente nesta quarta-feira (24), segundo o presidente da Casa, deputado Arthur Lira (PP-AL). Conforme se antecipava, o texto substitutivo trouxe modificações para melhorar o cumprimento das metas de Orçamento primário e reduziu o número de categorias de despesas que se excetuam do cálculo do limite de gastos. Contudo, ao contrário do que se esperava, a reação não foi predominantemente positiva, visto que foi divulgado que foi noticiado que o texto em votação contém dois dispositivos que permitirão um gasto suplementar do governo federal da ordem de R$ 80 bilhões nos próximos dois anos, a saber, uma compensação pela alteração no cálculo da inflação e outra compensação às desonerações dos combustíveis feitas pelo governo de Jair Bolsonaro em 2022. O relator do projeto na Câmara, deputado Cláudio Cajado (PP-BA), não contestou a existência dos dispositivos, apenas o tamanho dos impactos orçamentários calculados pelo economista Jeferson Bittencourt, ex-secretário do Tesouro Nacional. Adicionalmente, serão apreciadas em Plenário ao menos 40 emendas apresentadas ao texto, o que traz alguma insegurança aos investidores de que o marco fiscal ainda possa ser alterado. Acredita-se que a probabilidade seja baixa em função da quantidade de votos que o Planalto conseguiu na aprovação do requerimento de urgência, porém Brasília já produziu surpresas no passado.

Impacto esperado no USDBRL: baixista

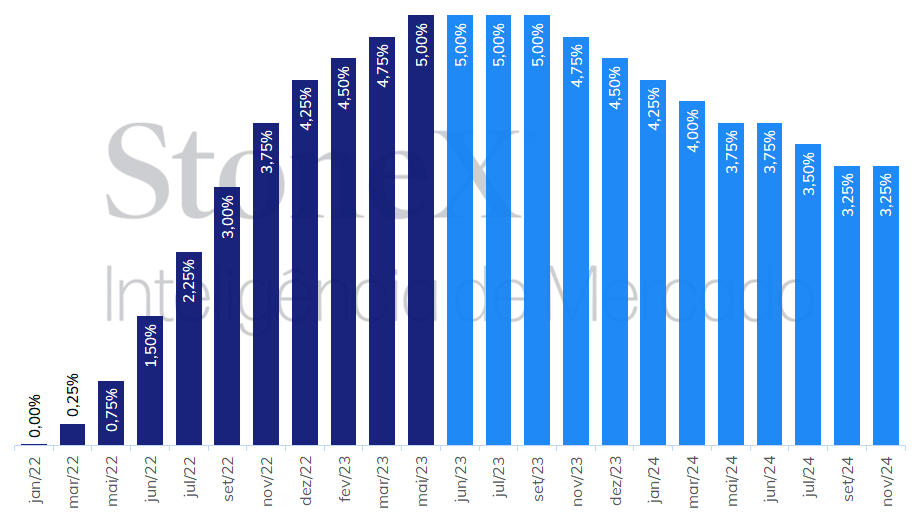

A ata da última decisão de política monetária do Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve (Fed) deve trazer mais detalhes sobre quais serão os critérios considerados pelo Comitê para determinar se continua a reajustar sua taxa de juros ou se interrompe o ciclo de altas em sua próxima decisão, em 14 de junho. Em sua última decisão, o FOMC pareceu, de fato, estar encerrando o ciclo de aperto monetário ao alterar o trecho de seu comunicado sobre a possibilidade de aumentos adicionais para uma afirmação de que o FOMC busca “determinar até que ponto o endurecimento adicional da política pode ser apropriado” e ao revelar, na entrevista coletiva, de que “diversos integrantes comentaram sobre a possibilidade de pausar [o ciclo de reajustes]”. Ao mesmo tempo, o presidente do Fed, Jerome Powell, reforçou que o banco central levará em conta a leitura dos dados econômicos até a reunião, deixando em aberto qual seria a decisão do Comitê.

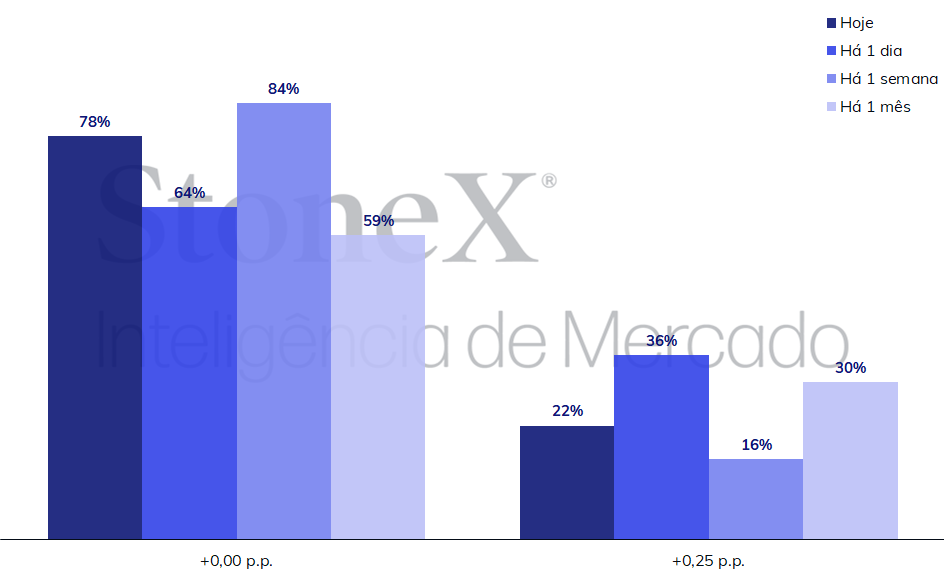

O comunicado e as declarações de diversas autoridades do Fed não deixam dúvida de que a evolução recente dos preços, particularmente do chamado núcleo da inflação (quando se exclui os voláteis componentes de alimentação e energia), não recomenda que se interrompa as altas de juros. Contudo, o balanço de riscos para as próximas decisões de juros se tornou mais complexo em função da incerteza de como os estresses recentes sobre o setor bancário afetará o crédito para a economia, de como o próprio aperto monetário retroalimenta as dificuldades em algumas instituições bancárias mais mal posicionadas e mesmo de como os efeitos defasados da alta de juros se transmitirão sobre a atividade econômica e os preços. Por isso, a maior parte das apostas no mercado futuro de juros acreditam que o FOMC irá manter inalterada a taxa em 14 de junho, no intervalo entre 5,00% e 5,25% a.a.

Impacto esperado no USDBRL: altista

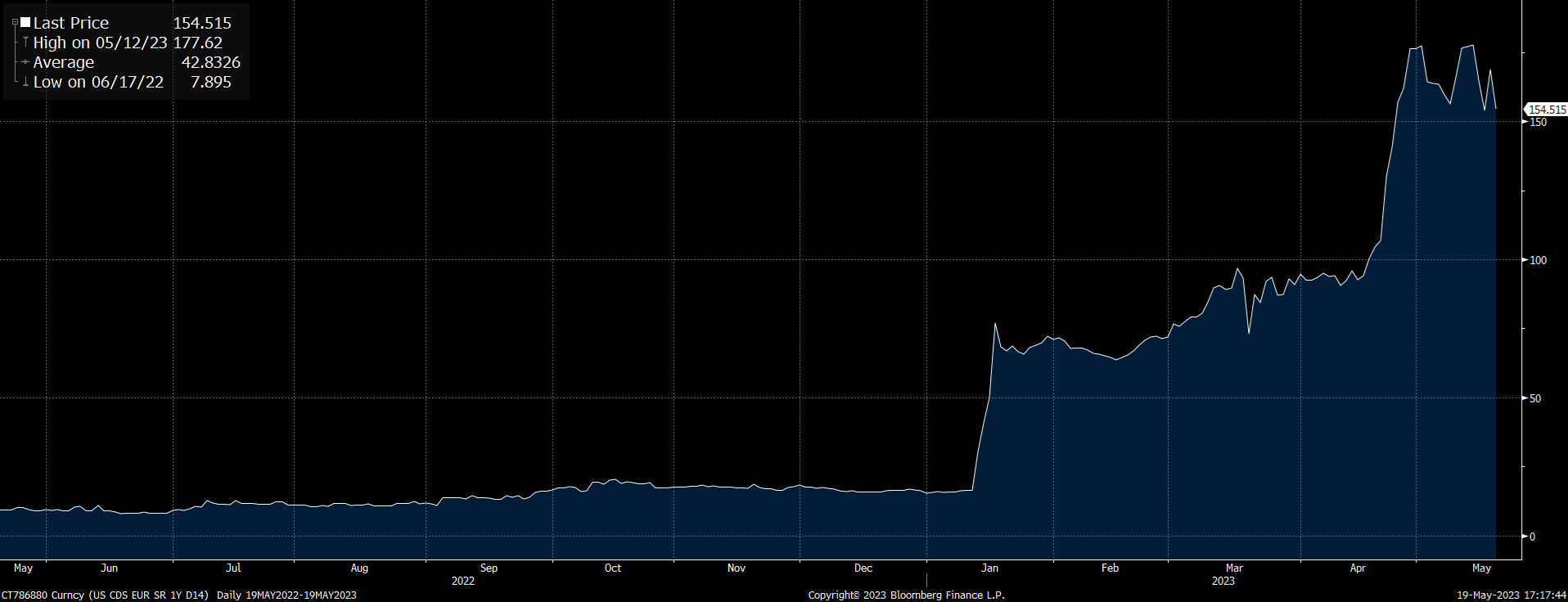

Nas últimas duas semanas, o principal fator que tem direcionado o preço da divisa americana globalmente foi a evolução das negociações entre autoridades dos dois partidos a respeito da necessidade da prorrogação do limite de endividamento público nos Estados Unidos. Os efeitos deste impasse tem sido diversos, dependendo do contexto. De uma maneira geral, a possibilidade de que o Tesouro americano esgote seus recursos para saldar seus compromissos e entre em default (calote) pela primeira vez na história está reduzindo o apetite por riscos e ampliando a busca por ativos de qualidade, o que, por sua vez, contribuiu para o fortalecimento do dólar. Ainda assim, a maior parte dos analistas acredita que a concretização do cenário de calote seria negativo para ativos denominados em dólar e promoveria o seu enfraquecimento. Grande parte da dificuldade para haver um acordo está na indefinição da “data x”, o dia em que efetivamente o governo estadunidense ficaria sem recursos para saldar seus compromissos. De acordo com a secretária do Tesouro do país, Janet Yellen, tal evento pode ocorrer “tão logo quanto primeiro de junho”, e Yellen tem alertado, repetidamente, que não existe alternativa razoável para o problema que não seja suspender ou elevar o limite de endividamento do país, e que um calote seria “uma catástrofe econômica e financeira”.

Adicionalmente, com idas e vindas, democratas (em particular o presidente, Joe Biden) e republicanos (em particular, o líder da Câmara dos Deputados, Kevin McCarthy) avançaram na negociação de um acordo para que o limite de endividamento seja aumentado em breve, evitando-se a catástrofe financeira. Embora um acordo ainda não tenha sido alcançado, o mero progresso nas tratativas também contribuiu para um otimismo de investidores em relação a ativos estadunidenses, com leve queda do spread dos contratos de Credit Default Swap (CDS) para os títulos do Tesouro americano (um termômetro para o seu risco) e contribuindo, também, para a valorização da divisa americana. Na última sexta-feira (19), exigia-se um pagamento de 1,54% do valor do título a cada ano como prêmio pelo CDS. Agora, caso um acordo seja alcançado nesta semana, o foco da atenção dos agentes provavelmente passará para as concessões que cada parte aceitou e as reduções orçamentárias negociadas.

Impacto esperado no USDBRL: altista

A semana será carregada de indicadores econômicos relevantes para a economia estadunidense. Destaca-se a leitura do Índice de Preços das Despesas de Consumo Pessoal (PCE) de abril, métrica utilizada pelo Federal Reserve para acompanhar preços ao consumidor. Após uma alta moderada do Índice de Preços ao Consumidor (CPI), a mediana das estimativas aponta para um aumento de 0,3% no núcleo do PCE, o que manteria o crescimento acumulado em 12 meses praticamente inalterado, em 4,6%, e que continuaria a sugerir que a trajetória dos preços no país ainda é de resistência e de resiliência, particularmente nos preços de serviços prestados às famílias. Adicionalmente, haverá as leituras preliminares dos Índices de Gerentes de Compras (PMI) de maio estimados pela S&P Global, que podem auxiliar na compreensão de como o setor produtivo está evoluindo. Até abril, a tendência era de recuo na indústria e suave expansão nos serviços. Por fim, alguns Federal Reserves regionais divulgarão alguns índices locais de atividade produtiva, que, em tempos recentes, tem produzido um efeito considerável sobre o mercado de divisas.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights