- Dados econômicos aquecidos nos Estados Unidos devem sugerir que o país ainda está em expansão e que o Federal Reserve precisará manter seus juros mais altos por mais tempo, contribuindo para o fortalecimento do dólar.

- Dados econômicos fracos para a China devem sugerir que a demanda no país se recupera a um ritmo menor que o antecipado e pode prejudicar o desempenho de ativos arriscados, como commodities e moedas de países emergentes, enfraquecendo o real.

- Expectativa de leve moderação no IPCA de maio pode reforçar as apostas de que o Banco Central irá começar a cortar a taxa básica de juros (Selic) em breve, podendo contribuir para a atração de investimentos ao país e fortalecer o real.

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (02) cotado a R$ 4,955, recuo semanal de 0,6%, mensal de 2,3% e anual de 6,2%. Já o dollar index fechou o pregão desta sexta cotado a 104,0 pontos, variação de -0,2% na semana, -0,3% no mês e +0,7% no ano. O mercado de divisas repercutiu a aprovação do acordo entre democratas e republicanos que suspendeu o limite da dívida pública americana até 01 de janeiro de 2025, dados econômicos aquecidos nos Estados Unidos e crescimento do Produto Interno Bruto (PIB) brasileiro acima das expectativas para o primeiro trimestre de 2023.

Impacto esperado no USDBRL: altista

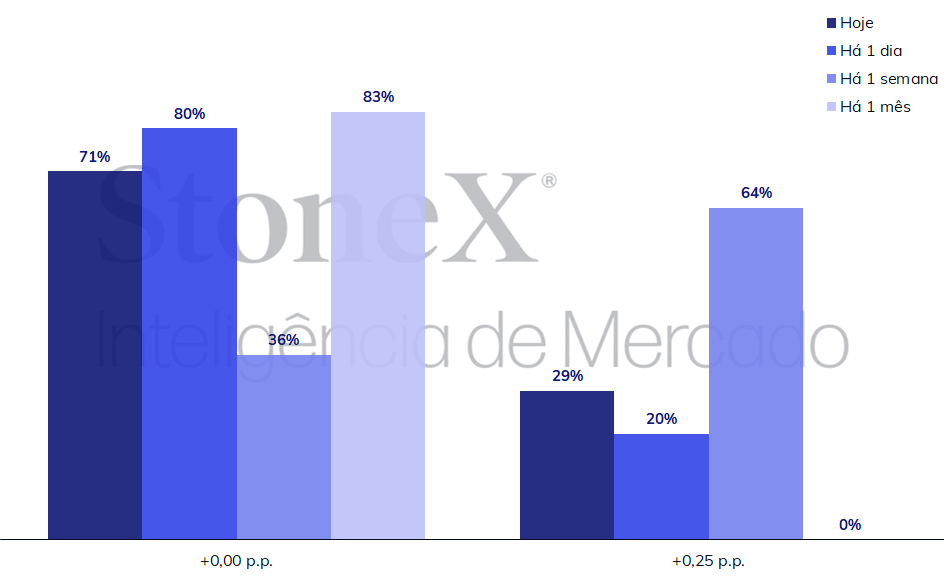

Após semanas de tensão nos mercados financeiros por conta da possibilidade de um calote inédito na dívida americana – evitado nos últimos instantes pelo Congresso do país –, a semana será de relativa tranquilidade em função de uma agenda esvaziada. O foco da atenção dos agentes estará sobre a decisão de política monetária do Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve (Fed), que ocorrerá no dia 14 de junho, e que tem revelado um balanço de riscos complexo. Por um lado, na reunião de maio, “muitos” integrantes do Comitê já haviam defendido parar o ciclo de alta de juros por receios de que instabilidades recentes no setor bancário pudessem levar a uma redução expressiva do nível de crédito na economia e aprofundar uma desaceleração econômica nos EUA. Adicionalmente, alguns integrantes do Fed desejam coletar mais informações a respeito da conjuntura econômica, receosos dos efeitos defasados do aperto monetário sobre a atividade produtiva. Contudo, os dados econômicos recentes, como de inflação ao consumidor e do mercado de trabalho, continuam sugerindo uma economia aquecida, com elevada demanda por trabalhadores e pressão contínua nos preços, particularmente de serviços.

Nesse cenário, alguns integrantes do Federal Reserve passaram a defender uma postura intermediária, a de uma “pausa” em um ciclo de altas intermitentes. Ou seja, que seria mais prudente não reajustar os juros na próxima reunião e estar inclinado a um novo aumento na reunião de fins de julho. Desta forma, o FOMC ainda sinalizaria aos agentes que não encerrou sua estratégia de combate à inflação e poderia avaliar informações por um horizonte temporal maior em sua próxima decisão. O mercado futuro de juros reflete esta postura intermediária.

Impacto esperado no USDBRL: baixista

Nesta semana, o Instituto Brasileiro de Geografia e Estatística (IBGE) divulga o Índice Nacional de Preços ao Consumidor Amplo (IPCA) de maio, última leitura de inflação antes da decisão do Comitê de Política Monetária de 21 de junho. A mediana das expectativas espera uma novo aumento mensal moderado, de 0,54%, o que reduziria discretamente a alta acumulada em 12 meses, de 4,18% para 4,10%. A queda recente da inflação tem sido provocada pela redução nos preços de combustíveis, particularmente a gasolina, de forma que será mais relevante para a decisão de política monetária acompanhar o comportamento do núcleo de preços – este sim, muito mais elevado e resistente. Da mesma forma, o crescimento do PIB brasileiro acima das expectativas no primeiro trimestre deste ano não deve resultar em revisões para as projeções inflacionárias, visto que o resultado foi impulsionado por um forte desempenho da agropecuária, ao passo que indústria e serviços mostraram resultados que sugerem desaquecimento da atividade produtiva.

Impacto esperado no USDBRL: altista

Nas últimas semanas, os preços das principais commodities, como petróleo, minérios, grãos e carnes tem caído em função de dados abaixo do esperado para a China, que mostram que a economia do país se recupera a um ritmo mais lento que o antecipado e mais centrado no setor de serviços – que, por suas características, movimenta menos o comércio exterior. Dessa forma, espera-se que os dados para a balança comercial chinesa, que serão anunciados na quarta-feira (07), mantenham sua tendência de desaceleração na comparação anual, com a alta acumulada das exportações se reduzindo de 8,5% em abril para 8,0% em maio, e a queda acumulada nas importações se mantendo estável em 7,9% no mesmo período. A perspectiva de demanda menor chinesa tem prejudicado o desempenho destas commodities e de moedas de países exportadores de produtos primários, como o real.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights