- Discursos de membros do Fed devem reforçar perspectiva de juros mais elevados por um período mais longo nos Estados Unidos.

- PCE pode reforçar preocupação com nova aceleração da inflação americana.

- Ata do Copom pode sinalizar limitações para cortes mais intensos da Selic ou para uma desaceleração no ritmo de ajustes esperados para 2024.

- Revisão do cálculo do hiato do produto no RTI pode elevar as expectativas para a inflação e reforçar tom cauteloso do BC na condução da política monetária.

- PMIs para a China podem confirmar tendência de estabilização e recuperação da atividade econômica em setembro.

Resumo da semana passada

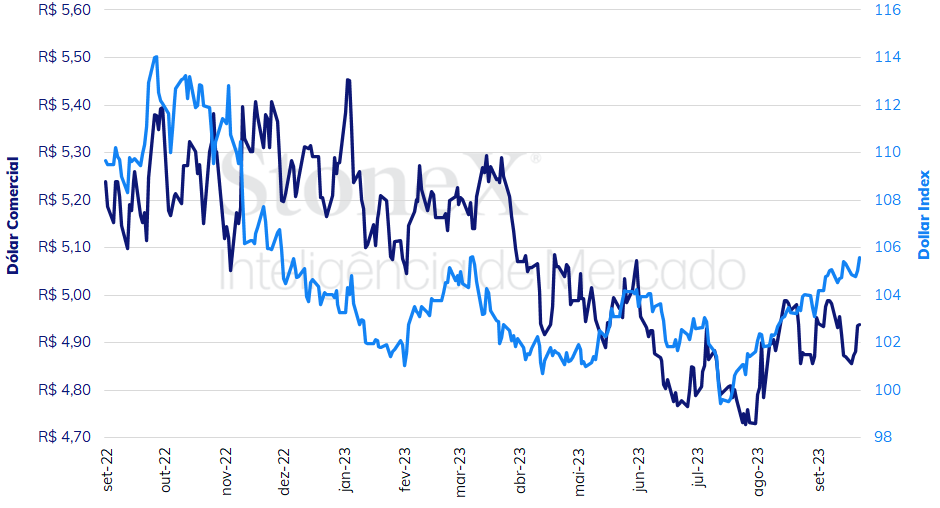

Na semana que se encerra, a revisão nas expectativas dos agentes para o futuro das condições monetárias nos Estados Unidos foi fator predominante na definição da tendência em que operaram os mercados de moedas. No comunicado de sua decisão de quarta-feira (20), o Comitê Federal de Mercado Aberto (FOMC) confirmou a interrupção já esperada em seu ciclo de aperto monetário, mantendo a meta para a taxa de juros dentro do intervalo de 5,25% a 5,50%, seu maior nível em 22 anos.

Ainda estava em pendente para os agentes se o BC americano deixaria aberta a possibilidade para nova calibragem nos juros. De acordo com o dot plot (gráfico de pontos), essa possibilidade não está descartada: a mediana das projeções dos membros do FOMC indica que o intervalo para a taxa ainda poderia sofrer um ajuste de 25 pontos base até o final de 2023, sendo elevado para 5,50% a 5,75%. Esse viés altista dado para a pausa no ciclo de elevações promoveu revisão de expectativas e o ajuste de posições para incorporar este novo cenário de juros mais elevados da economia americana. Conforme o Fed se destaca dos demais BCs de economias avançadas por sua postura mais rígida e patamar de juros mais elevado, o dólar deve continuar a se fortalecer em relação aos seus pares.

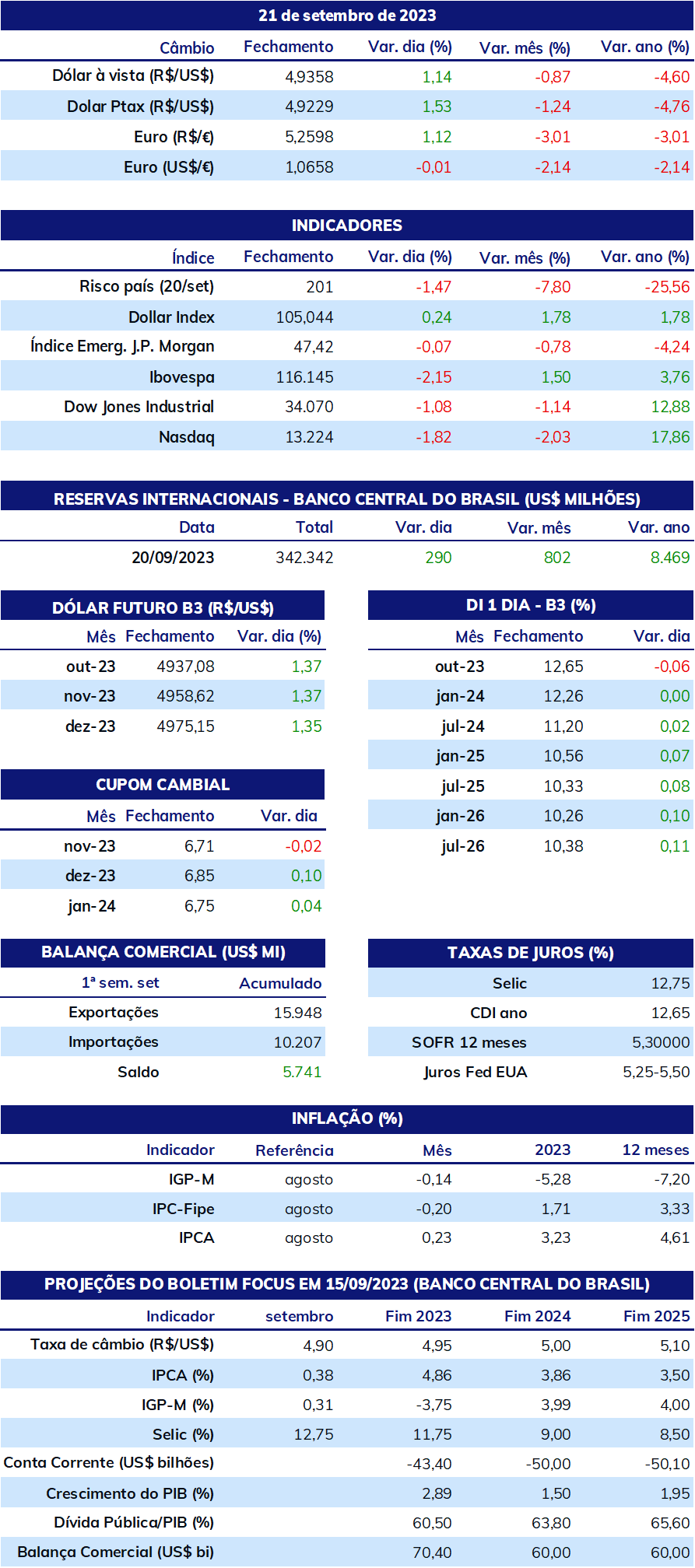

O dólar negociado no mercado interbancário brasileiro encerrou a semana cotado a R$ 4,938, praticamente estável com a véspera (+0,04%) e em alta semanal de 1,4%. O avanço da divisa se resumiu aos ganhos obtidos durante os pregões de quarta (20) e quinta-feira (21), repercutindo o anúncio do Federal Reserve.

Impacto esperado no USDBRL: baixista

Os mercados de câmbio e juros futuros deve reagir às divulgações da ata da decisão do Comitê de Política Monetária (Copom) na terça-feira (26), e à publicação do Relatório Trimestral de Inflação (RTI) na quinta (28).

Em decisão unânime na última quarta, o Copom cortou a taxa básica de juros (Selic) em 50 pontos base, de 13,25% a.a. para 12,75% a.a., indicando que "anteveem redução de mesma magnitude nas próximas reuniões e avaliam que esse é o ritmo apropriado para manter a política monetária contracionista necessária para o processo desinflacionário". A escolha de linguagem no comunicado, que repetiu o trecho utilizado na última reunião e incluiu preocupação com o cenário fiscal, com a adição de menção à “importância da execução das metas fiscais”, transmitiu tom mais cauteloso da autoridade monetária brasileira.

O espaço para cortes mais intensos, de 75 pontos base, ao menos para as decisões de novembro e dezembro parece mais limitado após a decisão dessa semana. A ata deve trazer mais clareza a essa perspectiva, podendo inclusive sugerir a possibilidade de uma desaceleração no ciclo esperado de ajustes da Selic em 2024 em vista das revisões nas projeções para a inflação apresentadas no comunicado da decisão. Projetando o IPCA em 5,0% ao final de 2023, em 3,5% em 2024 e 3,1% em 2025, o Copom passou a indicar que a inflação no horizonte de atuação da política monetária – normalmente os dois anos seguintes – deve se manter acima da meta de 3,0%. A sinalização corrobora a percepção de maior cautela da autoridade monetária e deve promover revisões nas perspectivas para a trajetória da Selic no próximo ano, atualmente prevista para encerrar dezembro em 9,00% a.a. no Boletim Focus. Nesse contexto, ganham ainda mais relevância os cenários para a inflação futura e as falas do presidente do BC, Roberto Campos Neto, e do diretor de política econômica, Diogo Guillen, durante a divulgação do Relatório Trimestral de Inflação (RTI).

Em comentários recentes, a diretora de assuntos institucionais, Fernanda Guardado, indicou que a autoridade monetária realizará nova revisão do cálculo do hiato do produto para esta edição do RTI. Em vista dos indicadores de atividade econômica mais fortes do que o esperado para o segundo trimestre, a tendência é de que o BC estime um hiato mais fechado, ou seja, mostrando menor ociosidade na economia, o que se traduziria em expectativa mais elevada de inflação.

Outros eventos de destaque para o Brasil:

• 26/09 - IPCA-15 (ago)

• 29/09 - Formação da taxa Ptax (set)

• 29/09 - Estatísticas fiscais (ago)

• 28/09 - IGP-M (set)

• 29/09 - PNAD mensal (ago)

Impacto esperado no USDBRL: altista

No exterior, a semana contará com discursos dos membros do Comitê Federal de Mercado Aberto (FOMC), que devem dar maiores informações sobre como ocorreram os debates na decisão de manutenção da taxa básica de juros americana da última semana, com as atenções voltadas principalmente para o discurso do presidente do Fed, Jerome Powell, após o fechamento dos mercados na quinta-feira (28). Em seu discurso, Powell deve reforçar o apresentado na revisão das projeções trimestrais do FOMC na última semana, de que seus membros visualizam a necessidade de sustentação de uma taxa de juros em níveis mais elevados por um período mais longo. Ademais, deve ser reforçada a possibilidade de que, caso os indicadores do mercado de trabalho e índices de inflação voltem a demonstrar tendência de aceleração, a discussão sobre um novo aumento de 25 pontos base possa ganhar corpo nas próximas reuniões do FOMC.

Entre os principais indicadores na agenda da semana, destaca-se o Índice de Preços de Despesas de Consumo Pessoal (PCE) de agosto, principal indicador utilizado pelo Fed para acompanhar preços ao consumidor, que será publicado pelo Departamento de Estatísticas Trabalhistas (BLS) na sexta-feira (29). A mediana das projeções de analistas é de que o núcleo do PCE registre seu terceiro mês consecutivo em leitura moderada, se mantendo em torno de 0,2%, porém, com o índice cheio avançando de 0,2% em julho para 0,5% em agosto. Neste sentido, vale a pena destacar o recente avanço dos preços globais do petróleo e dos combustíveis ao consumidor do país, que gera alguma cautela pela possibilidade que a inflação em setembro volte a demonstrar maior intensidade que o esperado. Outros indicadores da semana, como de desempenho regional das indústrias de setembro, a última revisão do PIB do 2º trimestre, vendas de novas residências e pedidos da indústria de agosto ajudarão na construção da análise a respeito do ritmo da economia dos Estados Unidos.

Impacto esperado no USDBRL: baixista

Ademais, vale destacar a divulgação do Índice de Gerente de Compras (PMI) da Indústria, de Serviços e Consolidado da China. A dificuldade da economia chinesa, principalmente sua indústria, em adquirir maior tração em 2023, tem sido um dos principais fatores limitantes para as perspectivas de crescimento da economia global. Os investidores observarão se as medidas de estímulo adotadas pelo governo no mês passado, como incentivos fiscais, redução das taxas de juros para financiamento imobiliário pelos maiores bancos do país e redução da exigência de reserva em moeda estrangeira para instituições financeiras, refletirão em impacto no nível de atividade de setembro.

Em agosto, os dados de produção da indústria (+4,5%) e vendas no varejo (+4,6%) se recuperaram mais que o esperado no comparativo anual, abrandando o pessimismo com o desempenho da economia asiática. Caso os PMIs confirmem essa tendência para setembro, seu efeito pode ser baixista para as cotações do par real/dólar.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights