- Ambiente de incerteza sobre a viabilidade das metas orçamentárias em 2024 podem elevar as exigências de prêmios de riscos por investidores para ativos brasileiros e diminuir investimentos estrangeiros, enfraquecendo o real.

- Moderação do IPCA de outubro pode reforçar a percepção de que o Banco Central manterá seu ritmo de cortes à taxa básica de juros (Selic), o que seria prejudicial para o diferencial de juros nacional, enfraquecendo o real.

- Ata da decisão do Comitê de Política Monetária (Copom) pode reconhecer ambiente externo mais desafiador e riscos fiscais brasileiros mais elevados, o que pode por em dúvida sua trajetória de cortes de juros e seria benéfico para o diferencial de juros nacional, fortalecendo o real.

- Divulgação de dados para a economia chinesa podem reforçar a percepção de recuperação mais rápida do país, favorecendo o desempenho de moedas de países exportadores de produtos básicos, como o Brasil.

Resumo da semana passada

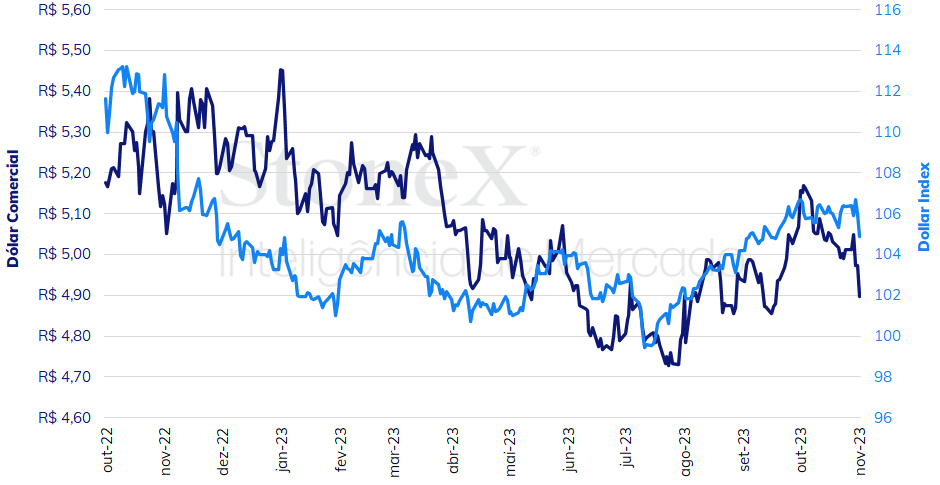

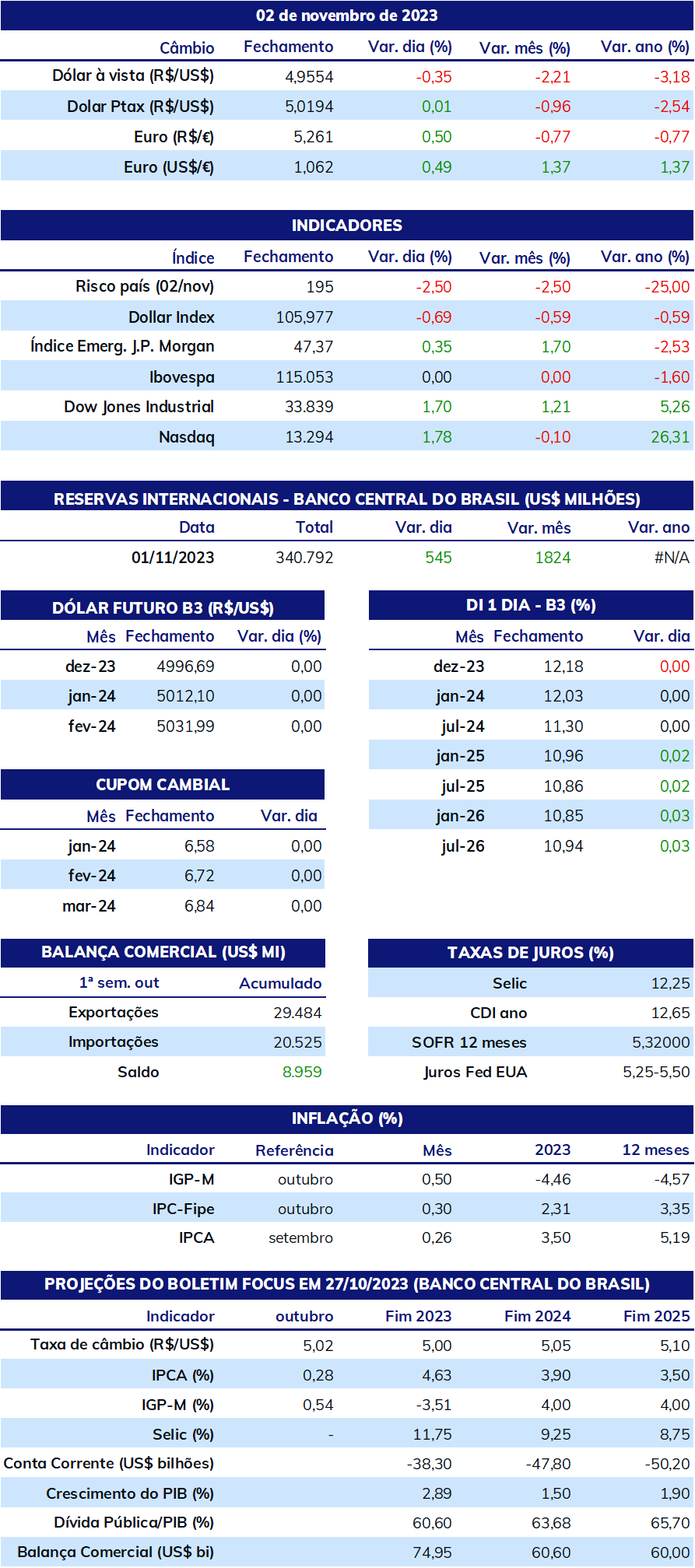

O dólar negociado no mercado interbancário terminou a semana em queda, encerrando a sessão desta sexta-feira (03) cotado a R$ 4,897, recuo semanal de 2,3%, mensal de 3,0% e anual de 7,2%. Já o dollar index fechou o pregão desta sexta cotado a 104,9 pontos, variação de -1,4% na semana, -1,0% no mês e +1,5% no ano. O mercado de divisas repercutiu as decisões de política monetária do Federal Reserve e do Banco Central do Brasil, a publicação de dados moderados para a economia americana, temores quanto às metas fiscais brasileiras e a formação da taxa Ptax de fim de mês.

Impacto esperado no USDBRL: baixista

O Comitê de Política Monetária (Copom) realizou sua terceira redução consecutiva de 0,50 p.p. para a taxa básica de juros (Selic), indicando “unanimemente” que deve manter o ritmo de cortes “nas próximas reuniões” caso se confirme o cenário esperado. Entretanto, o comunicado trouxe algumas lacunas em relação a falas recentes de autoridades do Banco Central (BC), e a ata da reunião pode trazer uma análise mais detalhada sobre estes pontos. Primeiramente, as preocupações recentes sobre a condução da política fiscal pelo governo brasileiro não entraram para a avaliação de riscos inflacionários da autoridade monetária, recebendo apenas uma nota sobre sua importância para a ancoragem das expectativas inflacionárias. Entretanto, os temores fiscais produziram efeitos sensíveis sobre as expectativas futuras de juros, câmbio e inflação pelos agentes de mercado, merecendo uma avaliação mais cuidadosa. Adicionalmente, o comunicado afirma que “a conjuntura, em particular devido ao cenário internacional, é mais incerta do que o usual e exige cautela na condução da política monetária”, porém o balanço de riscos continua sendo apresentado como equilibrado, em uma aparente contradição.

Impacto esperado no USDBRL: altista

As discussões sobre a condução da política fiscal do governo de Luiz Inácio Lula da Silva devem continuar esta semana. Após uma fala aparentemente descuidada do presidente da República em uma entrevista coletiva de que o governo federal “dificilmente” cumpriria a meta proposta pelo novo arcabouço fiscal para 2024, a saber, de um resultado primário zero, na semana passada se observou uma equipe econômica incapaz de reafirmar a manutenção da meta e diversas reportagens de mídia especializada afirmando que o Planalto buscava a melhor maneira de realizar a alteração. Assim, ao que parece, nesta terça-feira (07) deve ser apresentado o texto do relator do projeto de Lei de Diretrizes Orçamentária (LDO), deputado Danilo Forte (União-CE), para a Comissão Mista de Orçamentos (CMO) da Câmara dos Deputados ainda com a meta original. Porém, em algum momento antes da votação do relatório final, previsto para a semana entre 13 e 17 de novembro, uma emenda deve sugerir a alteração da meta de 2024 de déficit primário de 0% do Produto Interno Bruto (PIB) para, provavelmente, 0,5% do PIB. Se tal movimento se confirmar, a exigência de prêmios de riscos pelos investidores deve se elevar, prejudicando o desempenho de ativos brasileiros.

Impacto esperado no USDBRL: baixista

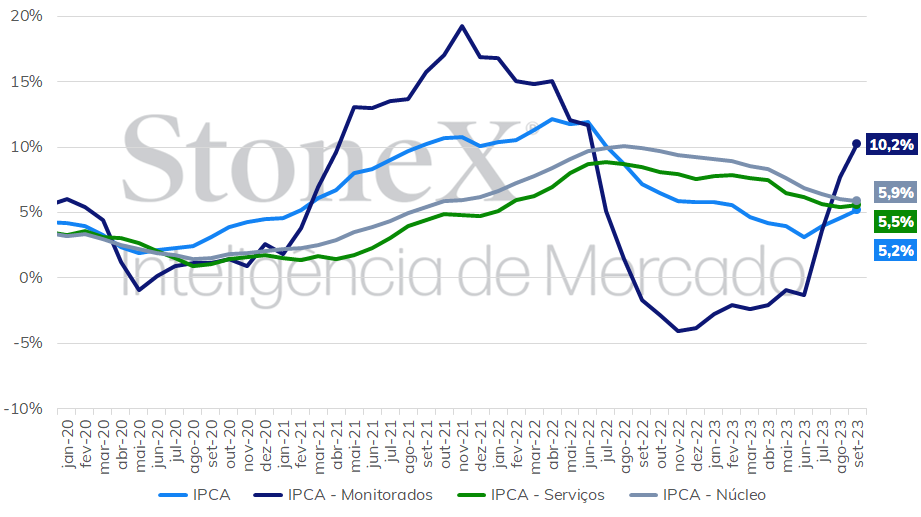

Após um IPCA-15 controlado em outubro, com alta de apenas 0,21%, o Índice Nacional de Preços ao Consumidor Amplo (IPCA) para o mês completo também deve apresentar um crescimento moderado, ao redor de 0,3%. Os preços de alimentos, bens industriais e gasolina devem apresentar queda ante ao mês de setembro, ao passo que os preços de passagens aéreas e de serviços devem apresentar crescimento no período.

Impacto esperado no USDBRL: baixista

Nesta semana, serão divulgados os Índices de Preços ao Consumidor (CPI) e ao Produtor (PPI) do mês de outubro da China, bem como os dados da balança comercial do mesmo mês. Investidores internacionais estão moderadamente mais otimistas em relação à recuperação econômica do país após a divulgação de alguns indicadores recentes melhores que o antecipado, como o Produto Interno Bruto para o terceiro trimestre, a produção industrial de setembro e as vendas do varejo do mesmo mês. Se as previsões mais favoráveis se confirmarem, deve impulsionar o desempenho de ativos arriscados, como ações, commodities e moedas de países exportadores de produtos primários, como o Brasil.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights