- Decisão de política monetária do FOMC deve frear apostas mais otimistas quanto a um corte de juros pelo Fed no curto prazo e contribuir para um fortalecimento momentâneo do dólar.

- Copom deve cortar em 0,50 p.p. a taxa básica de juros (Selic) e indicar que manterá o ritmo de reduções nas próximas reuniões, o que deve prejudicar a atratividade de títulos brasileiros e enfraquecer o real.

- CPI de novembro nos EUA deve mostrar leve aumento frente a outubro e sinalizar que caminho para a recuperação da estabilidade de preços pode ser um pouco mais longo e tortuoso que o antecipado, ampliando a aversão a riscos e enfraquecendo moedas de países emergentes.

- Decisões de política monetária na área do euro e na Inglaterra devem reforçar cenário de debilidade econômica na Europa e contribuir para o enfraquecimento de suas moedas em relação ao dólar, favorecendo a moeda americana por contraste.

- Possibilidade de avanço de pautas econômicas importantes para o governo no Congresso Nacional poderia reduzir percepção de riscos fiscais de ativos brasileiros e contribuir para o fortalecimento do real.

Resumo da semana passada

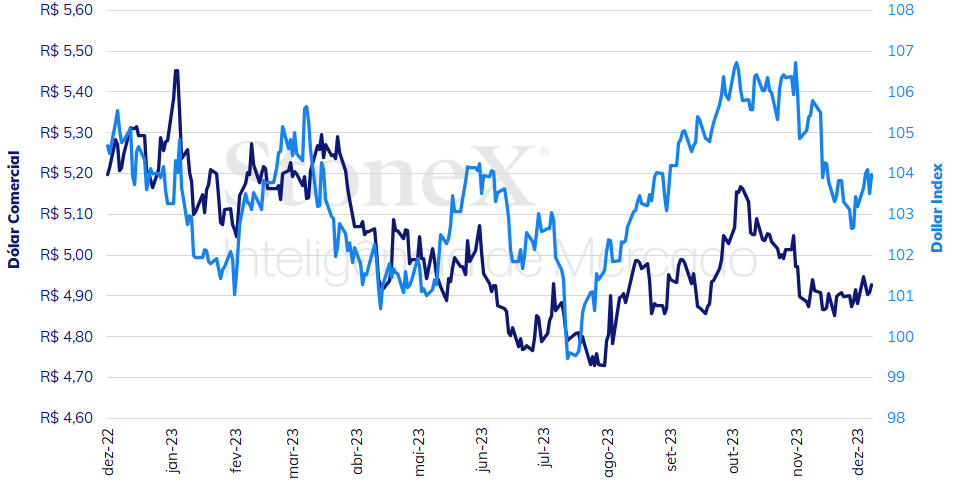

A semana foi marcada pela oscilação nas apostas para a trajetória dos juros nos EUA, que, por sua vez, refletiram a divulgação de vários indicadores para o mercado de trabalho americano. Adicionalmente, a publicação de dados para o Produto Interno Bruto (PIB) do terceiro trimestre brasileiro e de serviços em diversas economias corroboraram para um fortalecimento tanto do real quanto do dólar na semana.

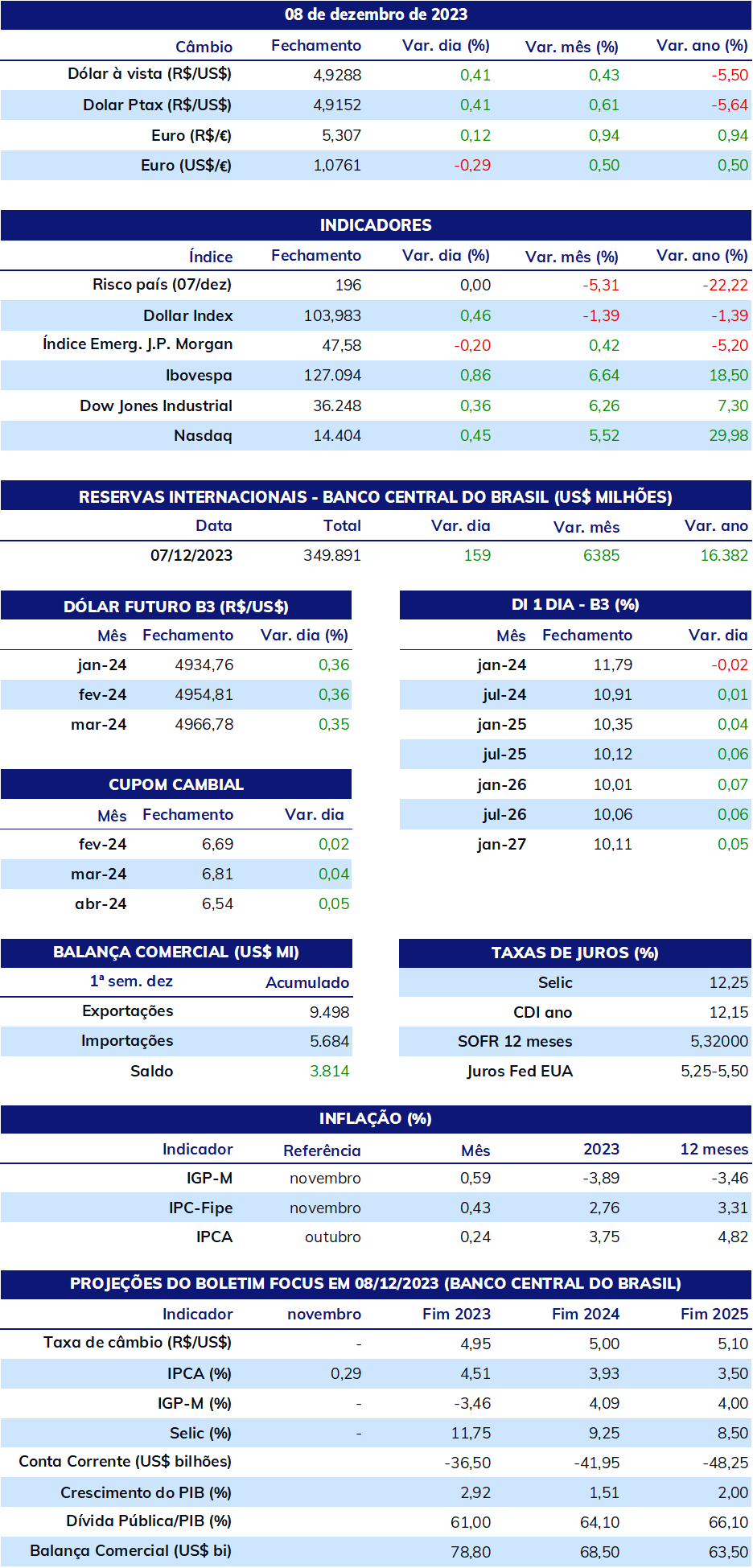

O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão desta sexta-feira (08) cotado a R$ 4,929, variação de +1,0% na semana, +0,3% no mês e de -6,6% no ano. Já o dollar index fechou o pregão desta sexta cotado a 104,0 pontos, ganho semanal de 0,8%, mensal de 0,5% e anual de 0,7%.

Impacto esperado no USDBRL: altista

O foco da atenção de investidores nesta semana deve ser a decisão de política monetária do Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve (Fed), em que há praticamente consenso de que as taxas de juros serão mantidas inalteradas pela terceira decisão consecutiva, no intervalo entre 5,25% e 5,50% ao ano. Os indicadores econômicos desde a última reunião do Comitê têm sido mais brandos que o antecipado, tal qual a postura de alguns dirigentes do próprio Comitê. Assim, é esperado que o FOMC adote uma postura mais equilibrada, reafirmando a necessidade de observar a divulgação de mais indicadores a fim de se assegurar que a tendência de moderação de preços e de suavização da atividade econômica está se confirmando antes de se planejar uma possível redução nas taxas de juros. Este posicionamento reflete, também, uma flexibilidade do próprio FOMC, que busca ser condizente com os dados mais recentes à época de sua reunião. Vale lembrar que na decisão de política monetária de 20 de setembro o Comitê divulgou projeções de juros mais agressivas comparadas às de junho por conta dos indicadores mais recentes, que mostravam riscos inflacionários maiores em função de um desempenho acima do esperado para a atividade econômica e para o mercado de trabalho.

Impacto esperado no USDBRL: altista

Deve ser destaque nesta semana, também, a divulgação do Índice de Preços ao Consumidor (CPI) de novembro, que deve mostrar uma aceleração em relação a outubro, aumentando 0,1% em termos gerais e 0,3% no núcleo do indicador, que exclui os voláteis componentes de alimentação e energia. Ainda assim, a alta de novembro deve ser motivada por itens mais instáveis, como veículos usados e passagens aéreas. Após o Relatório da Situação do Emprego da última sexta (08) apresentar uma leitura mais forte que a esperada, com geração de empregos, queda da taxa de desemprego e ganhos salariais melhores que o estimado por analistas, a inflação de novembro deve reforçar a percepção de que o caminho para a estabilização de preços nos Estados Unidos deve enfrentar alguns percalços, o que, por sua vez, deve frustrar as apostas mais otimistas para cortes na taxa básica de juros pelo Federal Reserve.

Impacto esperado no USDBRL: altista

O Comitê de Política Monetária (Copom) do Banco Central (BC) deve realizar novo corte de 0,50 p.p. para a taxa básica de juros (Selic), reduzindo-a de 12,25% para 11,75% a.a. Adicionalmente, o Comitê deve sinalizar que manterá o ritmo de cortes para as “próximas reuniões” em função da moderação da inflação no país, da perspectiva de redução do crescimento do Produto Interno Bruto e do afrouxamento recente das condições monetárias e financeiras internacionais, mesmo que preocupações sobre a gestão das contas públicas em 2024 mantenha as expectativas inflacionárias um pouco mais elevada do que o desejado pelos integrantes do Copom. Vale ressaltar, ainda, que será divulgado na terça-feira o Índice Nacional de Preços ao Consumidor Amplo (IPCA) de novembro, cuja expectativa é de uma leitura em linha com a do IPCA-15, isto é, um leve aumento ante a outubro, ao redor de 0,3%, puxado por alta nos preços de alimentos e passagens aéreas.

Impacto esperado no USDBRL: altista

Tanto o Banco Central Europeu (BCE) quanto o Banco da Inglaterra (BoE) devem manter suas taxas de juros inalteradas em suas decisões de política monetária desta semana, porém em contextos um pouco distintos. Na área do euro, investidores acreditam que o BCE pode começar a reduzir sua taxa de juros já no primeiro trimestre de 2024 em meio a sinais de uma desaceleração econômica e de taxas de inflação que caem mais rápido do que era antecipado. Já na Inglaterra, a desaceleração econômica se mostra mais intensa enquanto a moderação inflacionária tem sido um pouco mais lenta, o que deve levar o BoE a manter as taxas em patamares elevados por um prazo mais extenso que seu par de moeda unificada.

Impacto esperado no USDBRL: baixista

O recesso parlamentar de fim de ano se aproxima, em 22 de dezembro, e os congressistas pressionam o Palácio do Planalto por conta de insatisfações relacionadas à liberação de verbas para emendas ao Orçamento apresentada por parlamentares. Ainda assim, enquanto os dois Poderes negociam, a agenda da semana está repleta de temas estratégicos ao governo, como a sabatina de Flávio Dino para o Supremo Tribunal Federal (STF) e a de Paulo Gonet, para a Procuradoria-Geral da República (PGR), a votação do projeto que regulamenta as apostas esportivas no país, a votação da Lei de Diretrizes Orçamentárias (LDO) e da Lei Orçamentária Anual (LOA) de 2024 e o parecer da medida provisória (MP) que altera as subvenções a investimentos, com a inclusão de mudanças no mecanismo dos Juros sobre Capital Próprio (JCP).

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights