- Dados mistos para a economia americana elevaram as dúvidas quanto ao início de uma redução das taxas de juros pelo Fed, diminuindo as apostas para um corte de juros em março.

- CPI de dezembro nos EUA deve mostrar leve aumento frente a novembro, sinalizando persistência de pressões inflacionárias.

- Divulgação do IPCA deve reforçar a visão do Banco Central (BC) de que a economia brasileira ainda passa por um processo desinflacionário, e que os cortes de juros devem seguir de maneira mais lenta, favorecendo a manutenção de um maior diferencial de juros em relação à economia americana.

Resumo da semana passada

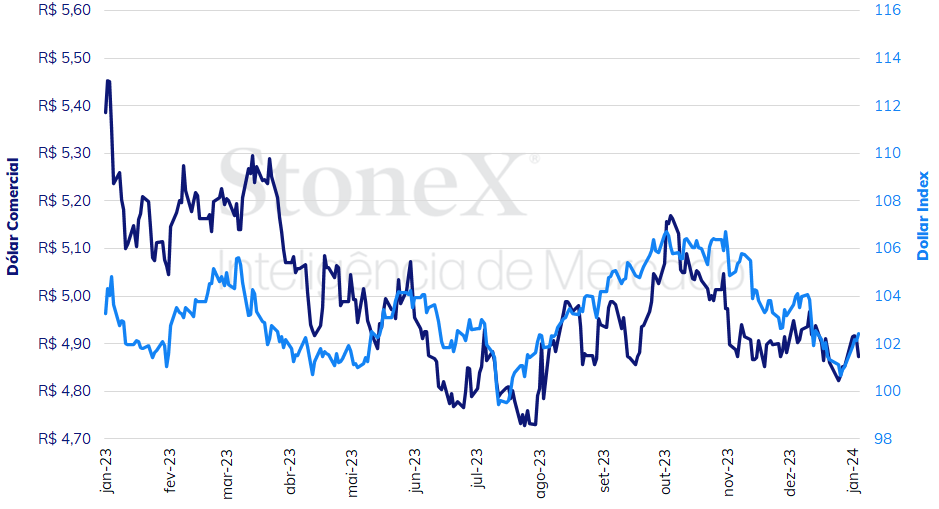

Assim como foi observado ao longo da maior parte de dezembro, o principal fator de influência no mercado cambial brasileiro na última semana seguiu sendo a movimentação das apostas em relação ao início dos cortes na taxa de juros dos Estados Unidos. O desempenho misto para os dados de nível de atividade e do mercado de trabalho divulgados nos últimos dias mantiveram as dúvidas quanto aos próximos passos do Federal Reserve, dado suporte ao dólar em relação à maioria das divisas globais.

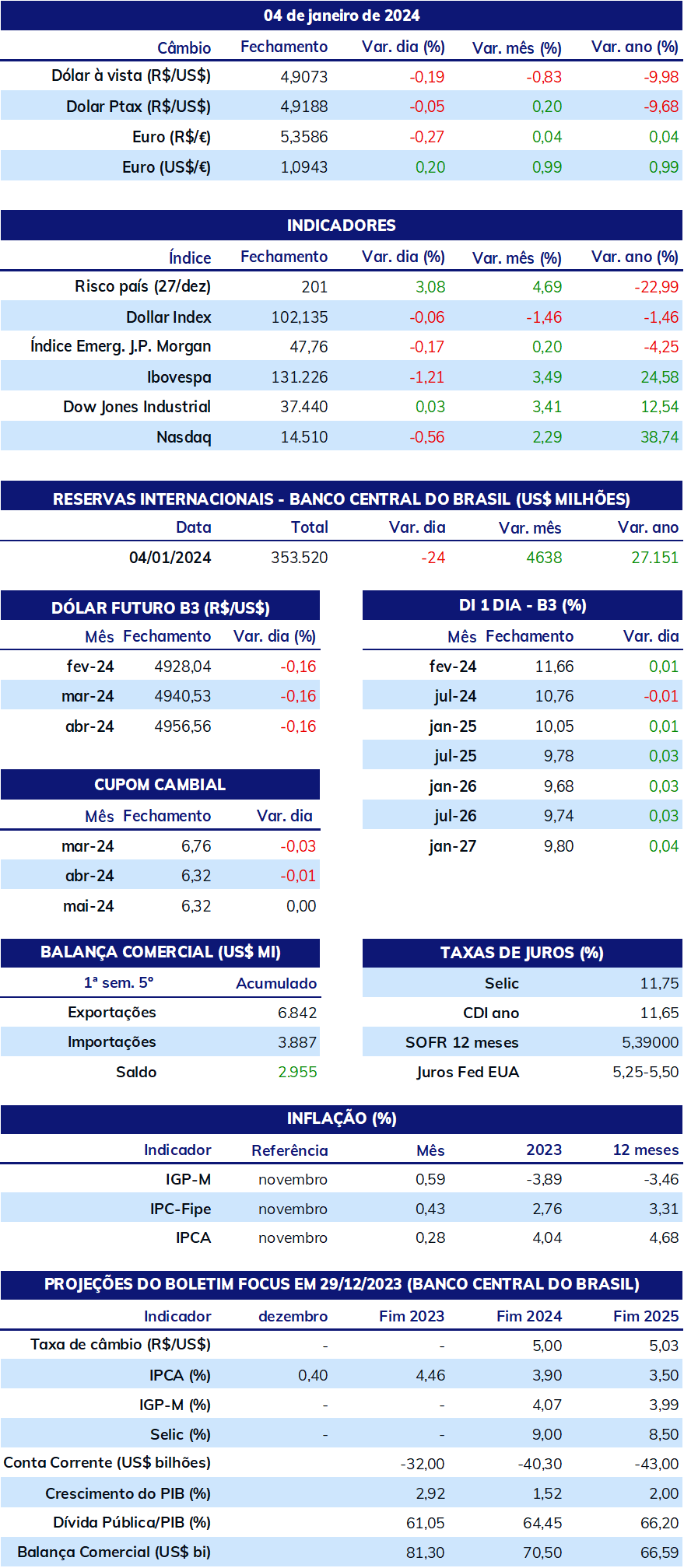

O dólar negociado no mercado interbancário terminou a semana em leve alta, encerrando a sessão desta sexta-feira (05) cotado a R$ 4,872, variação de +0,4% na semana. Já o dollar index fechou o pregão desta sexta cotado a 102,4 pontos, próximo da estabilidade em relação ao fechamento da semana anterior.

Em meio ao esforço dos investidores em compreender com maior clareza qual o ritmo de desaceleração da economia americana e como este influenciará a trajetória dos juros nos Estados Unidos, o Índice de Inflação ao Consumidor (CPI) de dezembro nos Estados Unidos, que será divulgado na próxima quinta-feira (11) pelo Departamento de Estatísticas Trabalhistas (BLS) é o indicador mais aguardado para a próxima semana. A mediana das projeções aponta um avanço mensal de 0,2%, leve aceleração em relação à alta de 0,1% registrada em novembro e maior nível desde setembro, quando foi de 0,4%. Para o núcleo do Índice, a expectativa é de alta de 0,3%, repetindo o ritmo do mês anterior. No acumulado de 12 meses, caso as variações previstas se confirmem, o CPI acumulará altas de 3,7% e 4,1% para o índice cheio e o núcleo, respectivamente.

O CPI será ainda mais importante para balizar as expectativas quanto à política monetária americana depois de dados mistos divulgados nessa sexta-feira (5) contribuírem para manter alguma dose de incerteza entre os investidores. O Relatório de Situação do Emprego de dezembro divulgado pelo BLS surpreendeu para cima pelo segundo mês consecutivo, mostrando uma criação líquida de 216 mil novos empregos no país, contra mediana das estimativas de 170 mil e avanço significativo em relação a novembro, que foi revisado de 199 mil para 173 mil, sugerindo um mercado de trabalho ainda aquecido no país. Também superou as expectativas o índice que mede a variação dos salários, com alta de 0,4% em dezembro (ante consenso de +0,3%), acumulando em um ano elevação de 4,1%. A demanda robusta por mão de obra e o aumento dos salários reforça a leitura de persistência de pressões inflacionárias.

No entanto, por outro lado, o Instituto ISM informou que o PMI de Serviços do mês passado marcou 50,6 pontos, significativamente abaixo do consenso dos agentes, de 52,6, e menor ritmo de crescimento do setor desde maio. Adicionalmente, o Índice de Emprego no setor de serviços da ISM marcou forte queda de 50,7 pontos em novembro para 43,3 em dezembro, com o relatório apontando dificuldades na contratação de trabalhadores qualificados e aumento de demissões em algumas atividades, cenário que se mostra mais condizente com as expectativas de moderação no nível de atividade no país. Neste contexto, se há uma semana, o CME FedWatch indicava 88,5% das apostas de que o Comitê Federal de Mercado Aberto (FOMC) iniciará os cortes na taxa básica em seu encontro de março, nesta sexta essa probabilidade era de 68,3%.

No Brasil, a agenda da próxima semana tem como destaque a divulgação dos dados do Índice Nacional de Preços ao Consumidor Amplo (IPCA) para dezembro. O indicador serve de referência para a meta de estabilidade de preços do Banco Central, definida pelo Conselho Monetário Nacional (CMN) para 2023 em 3,25%, com limite inferior em 1,75% e superior em 4,75%.

Como apontado no Boletim Focus mais recente, a mediana das expectativas dos economistas projeta um avanço de 0,4% do IPCA no mês passado, em linha com a variação de sua prévia, o IPCA-15, divulgada no último dia 28. De acordo com o IBGE, o IPCA-15 registrou aceleração da inflação em dezembro, repercutindo a alta de 0,77% da categoria Transportes (impacto de +0,16 p.p.) – puxada pela elevação dos preços das passagens aéreas (+9,02%), e do grupo Alimentação e bebidas, que avançou 0,54% (impacto de +0,12 p.p.) devido ao aumento de custo de itens da cesta básica.

Caso o IPCA repita a alta registrada por sua prévia, o índice encerrará o ano com uma alta de 4,45%, acima do centro da meta de inflação, mas ainda ficaria dentro de seu limite superior, atendendo ao definido pelo CMN. Esse resultado representaria progresso considerável em relação à variação do IPCA acumulada em 2022, de 5,79%, e às apostas do mercado no início de 2023, que projetavam o acumulado até dezembro em 5,36%.

Ainda que o nível de preços tenha respondido às condições mais restritivas adotadas pelo Comitê de Política Monetária (Copom) ao longo de 2023, o processo desinflacionário ainda não pode ser dado como concluído, visto que não promoveu uma reancoragem completa das expectativas futuras para o IPCA. Para as instituições participantes do Boletim Focus, o indicador deve encerrar 2024 em alta de 3,90%, e 2025 e 2026 em 3,50%, ultrapassando o centro da meta de 3,00% definida para o triênio.

Na ata de sua reunião mais recente, publicada em 19 de dezembro, o Copom adotou tom mais cauteloso do que o esperado. O Comitê reconheceu os resultados alcançados no sentido da estabilização, mas reforçou a necessidade de “serenidade e moderação” na condução da política monetária até que seja observado no horizonte relevante de dois anos o alinhamento entre as projeções e a meta para a inflação. A moderação nos comentários reduziu o espaço para cortes mais intensos da taxa Selic, e deixou a fundamentação das decisões do Copom a partir do segundo trimestre mais dependentes da evolução dos indicadores econômicos. Para as reuniões de 31 de janeiro e 20 de março a magnitude dos cortes já está sinalizada, em 50 pontos base, salvo evento inesperado.

De maneira geral, o balanço de riscos para o nível de preços em 2024 demonstra viés altista. Se por um lado ainda se observa uma margem para ajuste do custo do diesel nas refinarias pela Petrobras, utilizando-se o preço de paridade de importação como referência, a reoneração integral do PIS/Cofins a partir de 1º de janeiro combinada à elevação das tensões no Oriente Médio podem ter impacto sobre o valor do derivado. Além da escalada do conflito entre Israel e o Hamas, o ataque do Estado Islâmico no Irã e a instabilidade no Mar Vermelho foram fatores de suporte para as cotações internacionais do petróleo na última semana.

Para outra categoria de peso importante na cesta do IPCA, Alimentos e bebidas, os efeitos do fenômeno climático El Niño, que deve ter atingido seu pico em dezembro, também podem ser inflacionários. De acordo com o Questionário Pré-Copom mais recente, os analistas participantes indicaram esperar um impacto potencial de 0,6 p.p. sobre os preços ao consumidor, sendo que 0,2 p.p. já estariam incorporados na projeção de alta de 4,00% do índice em 2024.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights