- PMI de serviços nos EUA em janeiro pode ressaltar a percepção de uma economia aquecida e reforçar interpretações de que o Federal Reserve será cauteloso para realizar seu ciclo de cortes de juros neste ano, favorecendo o diferencial de juros americano e fortalecendo o dólar.

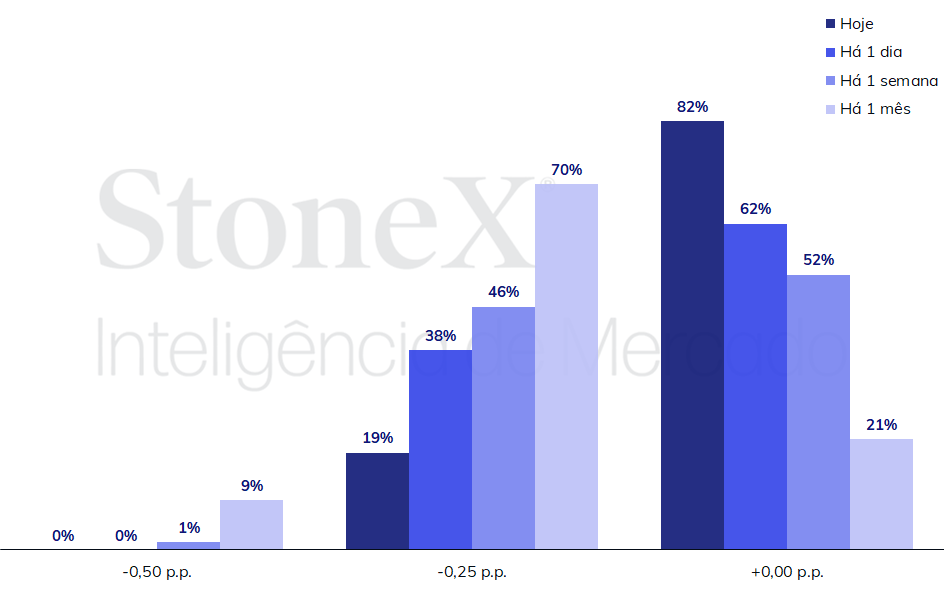

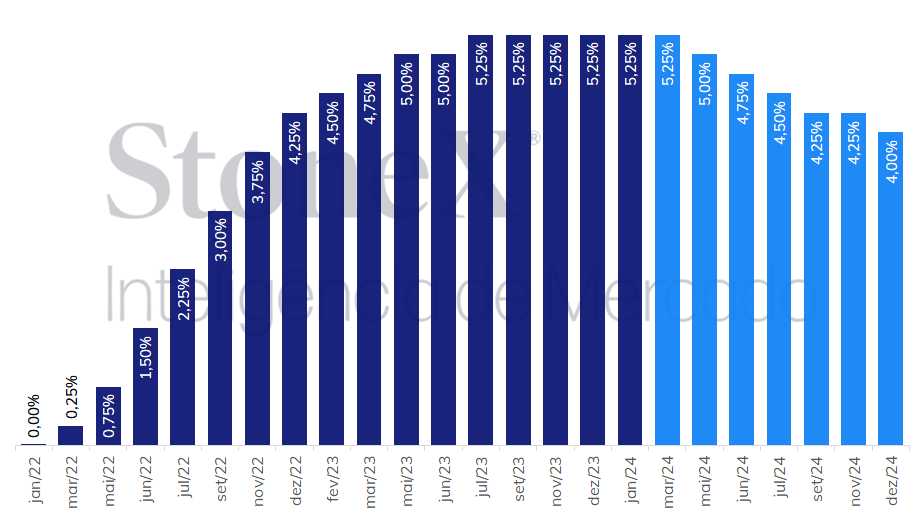

- Ata da decisão do Copom deve reforçar a percepção de que o Comitê está confortável com o balanço de riscos atual e pretende manter o ritmo de cortes de 0,50 p.p. à taxa básica de juros (Selic) em 0,50 p.p., prejudicando o diferencial de juros brasileiro e enfraquecendo o real.

- Inflação de serviços e déficit primário no Brasil podem piorar as expectativas inflacionárias de investidores e influenciar as apostas para a trajetória de juros no Brasil, influenciando o diferencial de juros nacional e contribuindo para o fortalecimento do real.

- Índice de Preços ao Consumidor (CPI) da China deve mostrar uma aceleração pontual no mês de janeiro, o que pode favorecer o desempenho de ativos arriscados, ainda que seus efeitos sejam largamente sazonais.

Resumo da semana passada

A semana foi marcada pela decisão de política monetária do Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve (Fed), que afastou a possibilidade de cortes de juros enquanto o Comitê não possuir maior confiança de que a inflação está caminhando sustentadamente em direção à meta de 2% ao ano. As perspectivas de cortes de juros se distanciaram ainda mais após a divulgação de dados fortes para o emprego americano em janeiro, o que deve reforçar a postura cautelosa do Fed.

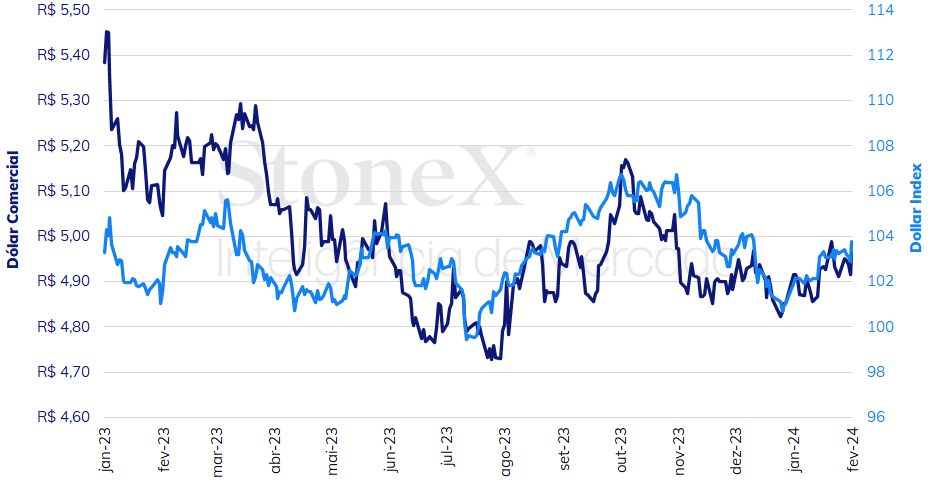

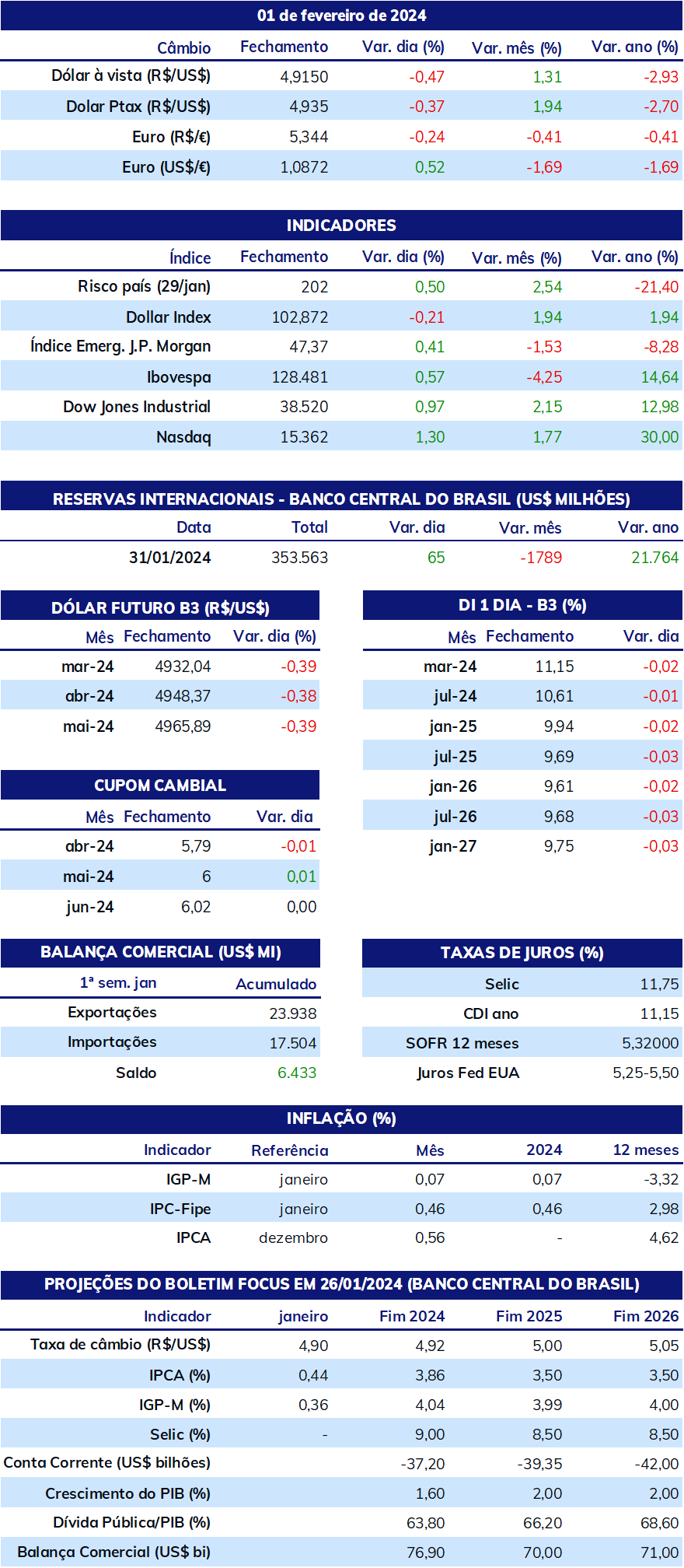

O dólar negociado no mercado interbancário terminou a semana em baixa, encerrando a sessão desta sexta-feira (02) cotado a R$ 4,911, variação de -0,3% na semana, +1,2% no mês e +1,2% no ano. Já o dollar index fechou o pregão desta sexta cotado a 103,2 pontos, ganho semanal de 0,2%, mensal de 2,2% e anual de 2,2%.

O MAIS IMPORTANTE: Dados para a economia americana

Impacto esperado no USDBRL: altista

Na semana passada, o Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve (Fed) buscou frear as apostas mais otimistas de investidores quanto a mudanças na política monetária, afirmando que o Comitê não começaria a reduzir a taxa básica de juros americana enquanto não houvesse “maior confiança” de que a estabilização de preços no país estivesse ocorrendo de forma sustentável. Adicionalmente, o presidente do Fed, Jerome Powell, afirmou que “não acha provável” que esse nível de confiança seja alcançado até a próxima decisão do FOMC, em 20 de março. A percepção de uma postura cautelosa pelo Federal Reserve foi reforçada após a divulgação de dados para o mercado de trabalho americano mais fortes que o antecipado para o mês de janeiro na última sexta-feira (02), o que, por sua vez, pode dificultar a moderação inflacionária ao contribuir para uma demanda interna mais elevada e gerar custos salariais mais elevados para as empresas.

Ata do Copom

Impacto esperado no USDBRL: altista

Após a divulgação de um comunicado muito similar em relação às últimas duas decisões de política monetária, a divulgação da ata da última reunião do Comitê de Política Monetária (Copom) do Banco Central deve contribuir para esclarecer como evoluiu a análise do Comitê a respeito da conjuntura nacional e internacional nos últimos meses. Em particular, há dúvidas sobre como o Copom observa o panorama de flexibilização monetária dos bancos centrais das principais economias e a aceleração recente da inflação de serviços sobre os cenários considerados em sua estratégia. De toda forma, o comunicado já parece deixar claro que o BC está confortável em seguir com seu ritmo de cortes à taxa básica de juros (Selic) e que os critérios necessários para uma mudança de rota são rigorosos.

Dados para a economia brasileira

Impacto esperado no USDBRL: baixista

Além da ata do Copom, as apostas para a trajetória da taxa básica de juros (Selic) serão influenciadas pela publicação de dados para a inflação e para as contas públicas na próxima semana. Depois do Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) avançar menos que esperado na metade de janeiro, a expectativa é de que o IPCA diminua seu ritmo de crescimento de 0,56% em dezembro para 0,40% em janeiro, sendo puxado pela alta de itens de alimentos e serviços. Além disso, espera-se que o saldo primário do setor público encerre o ano de 2023 com um déficit aproximado de R$ 250 bilhões, o que representa cerca de 2,3% do Produto Interno Bruto (PIB) do Brasil. A cifra, entretanto, contabiliza a regularização do saldo dos precatórios por meio de despesa extraordinária ao custo de R$ 92 bilhões em dezembro, após o Supremo Tribunal Federal decidir que o teto criado pelo governo do ex-presidente Jair Bolsonaro para esses pagamentos era inconstitucional, autorizando a quitação do estoque acumulado sem afetar o limite de despesas públicas. Dessa forma, o valor “oficial” deve ser de aproximadamente R$ 160 bilhões, ou 1,4% do PIB.

Dados para a economia chinesa

Impacto esperado no USDBRL: baixista

O mês de fevereiro é bastante escasso em dados para a China em função de seu prolongado feriado de ano novo, que, neste ano, será comemorado entre os dias 04 e 10. Por isso, o Índice de Preços ao Consumidor (CPI) e ao Produtor (PPI) deve ser um dos poucos indicadores sobre a situação econômica do país em algum tempo. Embora a mediana das expectativas aponte para uma alta do CPI em janeiro, ela deve ser largamente atribuída a fatores sazonais, como preços de alimentos em função da demanda mais aquecida provocada pelas festividades de ano novo. Por isso, a deflação acumulada em 12 meses deve se ampliar e o crescimento de preços deve perder força a partir de fevereiro.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights