- Índice de inflação PCE de fevereiro para os EUA pode reforçar as apostas de que o Fed terá menos espaço para cortes de juros neste ano, o que pode favorecer o diferencial de juros americano e fortalecer o dólar.

- IPCA-15 de março no Brasil deve moderar e aumentar a percepção de que o Copom manterá seu ritmo de cortes de 0,50 p.p. à taxa Selic para além de maio, o que prejudicaria o diferencial de juros brasileiro e enfraqueceria o real.

- Ata do Copom pode trazer mais informações sobre mudanças no comunicado do Copom e elevar expectativas de ritmo menor de cortes para a taxa básica de juros (Selic), o que seria benéfico para o diferencial de juros brasileiro e contribuiria para um fortalecimento do real.

Resumo da semana passada

A semana foi marcada pela oscilação nas apostas para a trajetória dos juros americanos, após o Federal Reserve frustrar as expectativas de investidores de que adotaria uma postura mais rígida depois de dados mais aquecidos nos últimos meses. Adicionalmente, o Banco Central do Brasil também surpreendeu ao mudar seu comunicado para uma postura mais cautelosa.

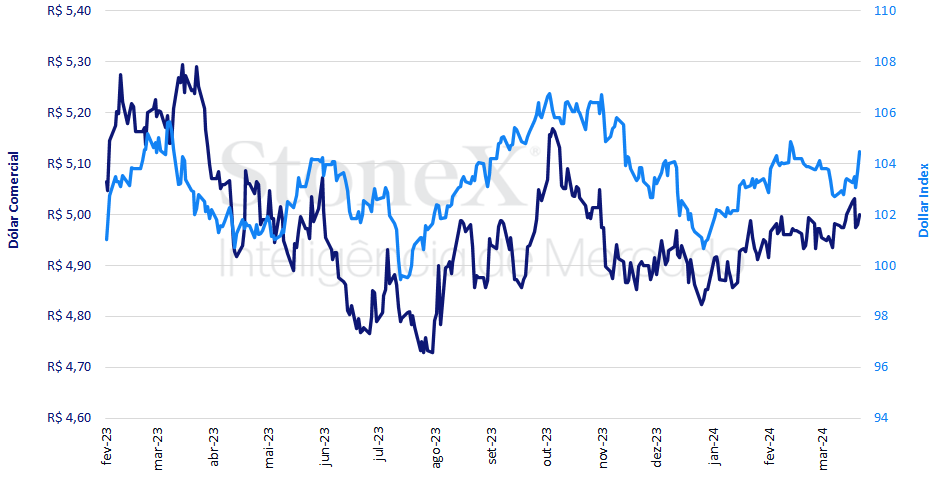

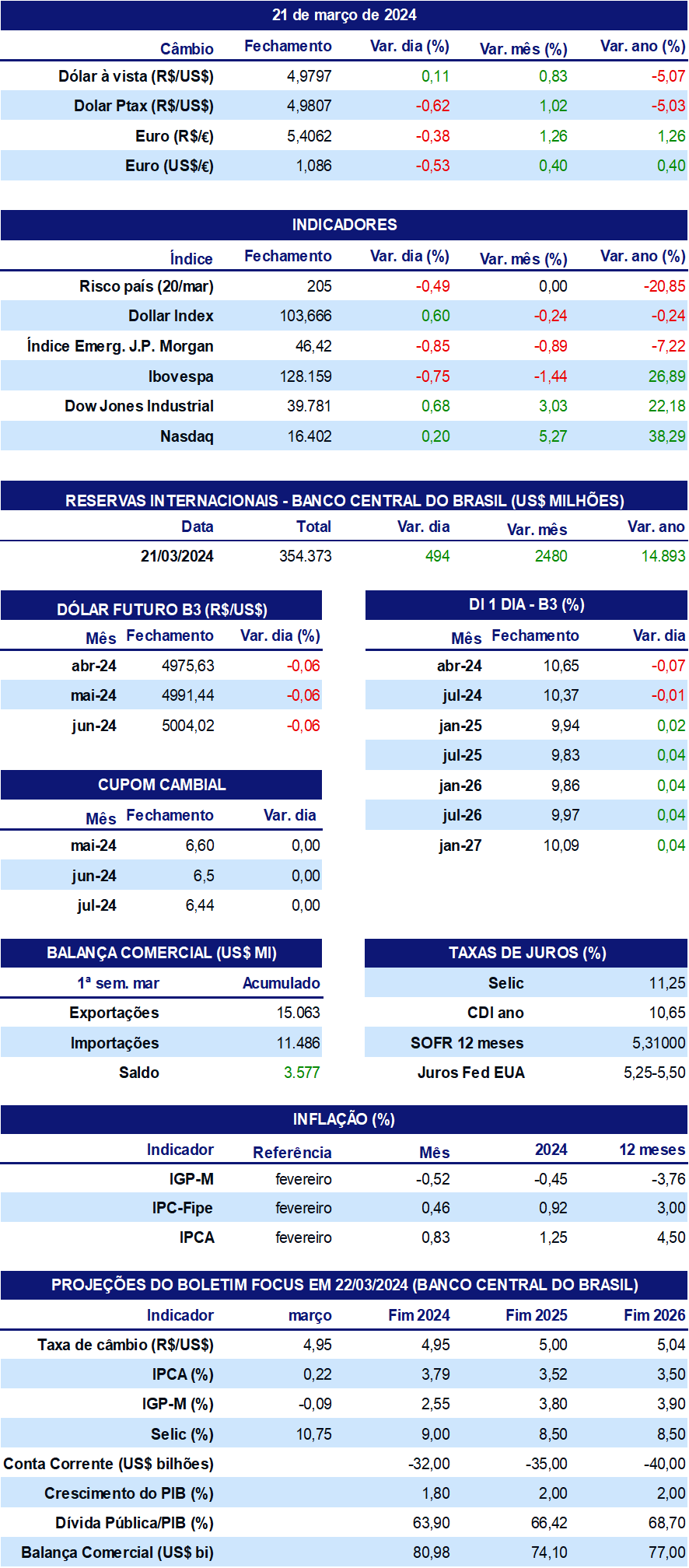

O dólar negociado no mercado interbancário terminou a semana estável, encerrando a sessão desta sexta-feira (22) cotado a R$ 4,999, ganho semanal de 0,0%, mensal de 0,5% e anual de 3,0%. Já o dollar index fechou o pregão desta sexta cotado a 104,4 pontos, variação de +1,0% na semana, +0,3% no mês e +3,4% no ano.

O MAIS IMPORTANTE: PCE nos EUA

Impacto esperado no USDBRL: altista

A decisão de política monetária do Comitê Federal de Mercado Aberto (FOMC) surpreendeu investidores ao passar uma postura mais flexível do que o antecipado, ao manter a projeção mediana de três cortes de juros em 2024 ao mesmo tempo que prevê crescimento e inflação mais elevados e desemprego mais baixo para o ano. Da mesma forma, comentários do presidente do Federal Reserve (Fed), Jerome Powell, de que o Comitê ainda acredita que a estabilização de preços deve manter sua trajetória e de que as leituras mais aquecidas nos meses de janeiro e fevereiro podem ter sido um ponto fora da curva elevaram as apostas de que o ciclo de cortes de juros pelo Fed deve conter três reduções em 2024, iniciando-se em junho.

Entretanto, isto não significa que as projeções otimistas do FOMC irão se verificar, e há um grau de dúvida razoável de que os próximos dados econômicos mais aquecidos se repetirão para o mês de março. Nesta semana, o Índice de Preços de Despesas de Consumo Pessoal (PCE) de fevereiro deve crescer em 0,4% ante janeiro, enquanto o núcleo do indicador, que exclui os voláteis componentes de alimentação e energia, deve aumentar em 0,3% no período, impulsionado por preços de venda de automóveis usados e passagens aéreas. Há ainda a possibilidade de revisão para cima do dado para o mês de janeiro, o que frustraria àqueles que esperam uma flexibilização mais rápida da política monetária americana. Caso as estimativas de especialistas se verifiquem, este dado será mais um “ponto fora da curva” para o Fed e deve elevar as preocupações sobre o trecho final da moderação inflacionária nos EUA.

Ata do Copom e RTI

Impacto esperado no USDBRL: baixista

O comunicado do Comitê de Política Monetária (Copom) ficou em segundo plano em um dia em que o Federal Reserve dominou as atenções dos mercados financeiros globais. Ainda assim, as mudanças no comunicado para uma posição mais cautelosa não eram completamente antecipadas pelos analistas, e a ata da reunião, que será divulgada na próxima terça-feira (26), pode trazer mais informações sobre os ajustes no posicionamento do Comitê. No documento, o Copom passou a indicar corte de mesma magnitude de 0,50 p.p. na taxa básica de juros (Selic) “na próxima reunião”, ao invés de “próximas reuniões”, como vinha apontando desde a decisão de agosto do ano passado, e sinalizar que os núcleos de inflação subjacente, particularmente os preços de serviços, “se situaram acima da meta para a inflação” em vez de “se aproximam da meta”. As alterações sugerem aos investidores que o espaço para cortes de juros no Brasil está se reduzindo, o que pode levar a um ritmo mais lento de cortes da Selic e/ou a uma taxa de juros mais elevada ao final do ciclo de cortes. Ambas as opções, por sua vez, implicariam em uma queda menor do diferencial de juros brasileiro frente a outras economias, o que pode elevar o fluxo de investimentos financeiros para o país e fortalecer o real.

Vale destacar, ainda, a divulgação do Relatório Trimestral de Inflação (RTI), na quinta-feira (28), relatório extremamente aprofundado que traz as análises de conjuntura econômica interna e externa, acompanhadas pelas projeções econômicas do Banco Central para as principais variáveis macroeconômicas e seguida de entrevista coletiva do presidente da autarquia, Roberto Campos Neto, e de seu diretor de política econômica, Diogo Guillen.

IPAC-15 no Brasil

Impacto esperado no USDBRL: altista

Além da divulgação da ata do Copom, na próxima terça-feira (26) os mercados de ativos devem reagir à divulgação do Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) de março, que deve mostrar um abrandamento da inflação em relação a fevereiro, tanto no índice cheio como em seu núcleo. O resultado pode elevar as apostas de que os preços ao consumidor no Brasil voltaram a moderar e, consequentemente, abriria espaço para o Copom manter sua trajetória de cortes de 0,50 p.p. para a taxa Selic para além de maio. Isto, por sua vez, implicariam em uma queda maior do diferencial de juros brasileiro frente a outras economias, o que pode reduzir o fluxo de investimentos financeiros para o país e enfraquecer o real.

Taxa Ptax de fim de mês

Impacto esperado no USDBRL: indefinido

O mercado de divisas apresentou mais um mês de volatilidade baixa em março, mas na quinta-feira (28) deve elevar o volume de negócios e a volatilidade dentro das janelas de horários utilizadas pelo BC para o cálculo da taxa Ptax de fim de mês. A Ptax é uma referência divulgada diariamente pelo BC e seu valor de fim de mês é muito utilizado em contratos de câmbio e derivativos. Desta forma, os operadores do mercado intensificam suas operações durante estes intervalos, disputando a sua definição.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights