- Perspectiva de moderação do IPCA de março no Brasil deve aumentar a percepção de que o Copom manterá seu ritmo de cortes de 0,50 p.p. à taxa Selic para além de maio, o que prejudicaria o diferencial de juros brasileiro e enfraqueceria o real.

- Decisão de política monetária do BCE deve reafirmar as apostas de um ciclo de cortes de juros pela autoridade a partir de junho, o que enfraqueceria o euro e contribuiria, por extensão, para o fortalecimento do dólar.

- Previsão de leve recuo para o CPI dos EUA pode diminuir os receios de agentes quanto à inflação americana e elevar as apostas de que o Fed realizará três cortes de juros em 2024, diminuindo a atratividade dos títulos americanos e enfraquecendo o dólar.

- Ata do FOMC pode trazer mais informações sobre a postura mais flexível do Comitê em maio e reforçar as apostas de que o Fed realizará três cortes de juros em 2024, diminuindo a atratividade dos títulos americanos e enfraquecendo o dólar.

- Expectativa de dados mais favoráveis para a economia chinesa pode elevar as expectativas de crescimento e demanda do país, favorecendo o desempenho de ativos arriscados, como ações, commodities e moedas de países emergentes, como o real.

Resumo da semana passada

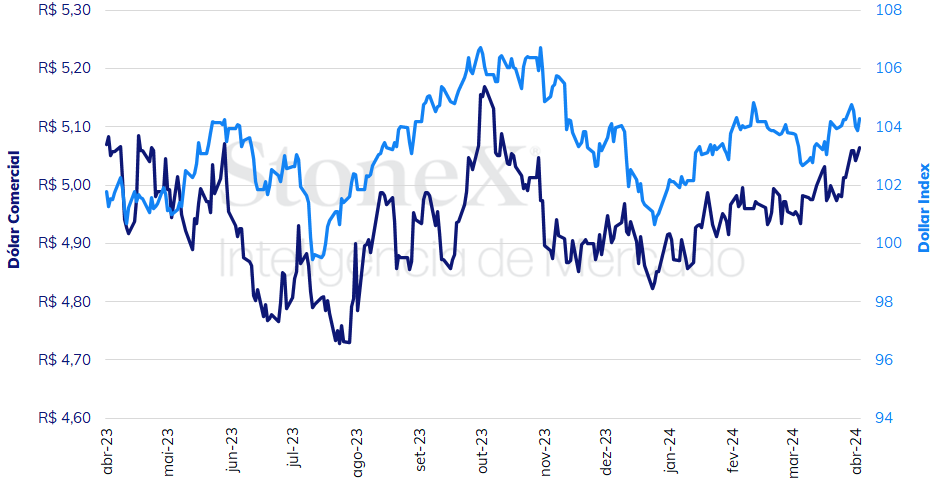

A semana foi marcada pela ampla oscilação do valor da moeda americana no exterior, em meio a leitura mais forte que o esperado para a atividade industrial e para o mercado de trabalho do país em março e mais fraca que o esperado para a atividade de serviços. Nem mesmo a primeira intervenção cambial do BC em 15 meses foi capaz de conter a desvalorização do real.

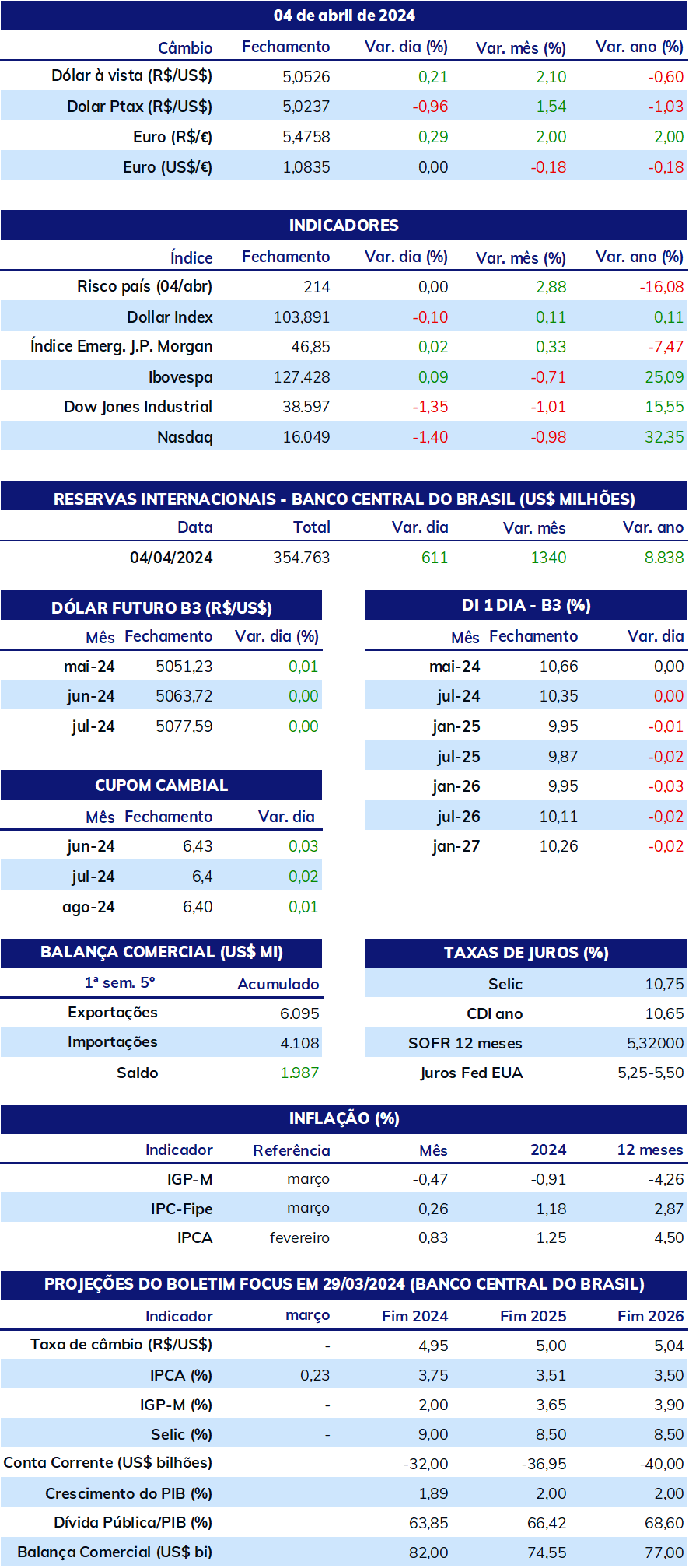

O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão desta sexta-feira (05) cotado a R$ 5,065, ganho semanal de 1,0%, mensal de 1,9% e anual de 4,4%. Já o dollar index fechou o pregão desta sexta cotado a 104,3 pontos, variação de 0,0% na semana, +0,2% no mês e +3,2% no ano.

O MAIS IMPORTANTE: CPI de março

Impacto esperado no USDBRL: baixista

Após as leituras mais elevadas em janeiro e fevereiro para o núcleo do Índice de Preços ao Consumidor (CPI) americano, que exclui os voláteis componentes de alimentação e energia, espera-se uma suave diminuição no indicador para este mês de março na quarta-feira (10), em torno de 0,3% tanto para o índice cheio como em seu núcleo. Caso se confirme, o valor não deve ser o suficiente para afastar temores de que a inflação está se tornando mais persistente nos EUA, porém manteria a possibilidade de um primeiro corte de juros pelo Fed em junho viável. Na semana passada, o presidente do Fed, Jerome Powell, elevou o otimismo de investidores quanto à possibilidade de quedas de juros ao longo de 2024 ao afirmar que o cenário de riscos permanece largamente inalterado, com “crescimento sólido, mercado de trabalho aquecido, mas se reequilibrando, e inflação que se move em direção a [a meta anual de inflação de] 2% em um caminho por vezes acidentado”. Assim, parece que as autoridades da instituição ainda estão esperançosas de que janeiro e fevereiro foi realmente um ponto fora da curva, mas isso pode mudar caso o CPI for mais alto que o esperado pelo terceiro mês consecutivo.

Ata do FOMC

Impacto esperado no USDBRL: baixista

Também na próxima quarta-feira (10), o Federal Reserve divulgará a ata da sua última decisão de política monetária, de 20 de março. O documento sempre é divulgado três semanas após as decisões do Comitê Federal de Mercado Aberto (FOMC) e, portanto, é um pouco desatualizado. Ainda assim, tanto o comunicado, as Projeções Econômicas Resumidas e a entrevista coletiva de Powell surpreenderam investidores ao minimizar os dados econômicos recentes mais fortes, afirmando que o quadro econômico mais amplo permanece largamente inalterado, e mantendo a possibilidade de três cortes de juros neste ano. Dessa forma, a ata pode trazer mais detalhes sobre as discussões sobre o balanço de riscos da economia, isto é, se houve alguma preocupação entre integrantes do FOMC tanto sobre a possibilidade de o aperto monetário atual ser insuficiente para trazer a inflação ao consumidor de volta à meta anual de 2% da instituição como sobre a possibilidade de o aperto monetário atual provocar uma desaceleração excessiva da atividade econômica e do mercado de trabalho. Em geral, a maior parte dos analistas observa que a conjuntura é maior para riscos inflacionários que para riscos recessivos. Adicionalmente, comentários sobre a política de redução do balanço de ativos do Fed (aperto quantitativo) e seus impactos sobre a liquidez do sistema financeiro americano serão observados atentamente por analistas.

IPCA de março

Impacto esperado no USDBRL: altista

Após um comunicado mais cauteloso da última decisão do Comitê de Política Monetária, os investidores devem acompanhar a publicação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) de março, cuja estimativa mediana é de uma alta mensal de 0,27%, ante crescimento de 0,83% em fevereiro. A desaceleração do índice, se confirmada, deve reduzir as preocupações recentes do Banco Central e ampliar as possibilidades de mais um corte de 0,50 p.p. para a taxa básica de juros (Selic) na decisão de junho.

Dados para a economia chinesa

Impacto esperado no USDBRL: baixista

Após surpresas positivas com indicadores econômicos chineses no mês passado, as expectativas para o Índice de Preços ao Consumidor (CPI) e para a balança comercial em março são mais otimistas, com alta anual estimada para o CPI de 1,2% e de crescimento anual de 6,0% e de 2,0% para exportações e importações, respectivamente. Caso as projeções se confirmem, podem ampliar o apetite por riscos de investidores estrangeiros e contribuir para um fortalecimento do real.

Decisão de juros do BCE

Impacto esperado no USDBRL: altista

O Banco Central Europeu (BCE) deve manter a taxa básica de juros inalterada em 4,00% a.a., mantendo, também, sua sinalização para a trajetória dos juros no bloco de moeda unificada. Em meio a uma moderação da inflação e uma ampla fraqueza econômica nas economias do bloco, a autoridade econômica europeia se diz confortável com as projeções no mercado futuro de juros, que apontam para uma primeira redução de juros ocorra na decisão de junho. Adicionalmente, o cenário econômico é mais favorável para cortes na Europa do que nos EUA, o que pode levar o BCE a fazer mais cortes que o Fed ao longo de 2024. Assim, o comunicado e a entrevista coletiva podem contribuir para um enfraquecimento do euro em função da perspectiva de piora do diferencial de juros frente aos EUA.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights