Panorama de câmbio: principais eventos da semana

- Fatores baixistas

- Índice PCE de abril deve moderar levemente, podendo recuperar parcialmente apostas de investidores para cortes de juros pelo Fed e enfraquecendo o dólar.

- PMI de maio na China deve crescer suavemente, podendo elevar expectativas de um crescimento mais elevado este ano e favorecendo o apetite de investidores por ativos arriscados, como commodities e moedas de países exportadores de produtos primários, como o real.

- Fatores altistas

- Estatísticas fiscais de abril podem piorar a percepção de investidores sobre riscos fiscais para ativos brasileiros, enquanto um IPCA-15 mais brando pode dar espaço ao BC para manter cortes à taxa básica de juros (Selic), contribuindo para o enfraquecimento do real.

Resumo da semana passada

Em semana de poucos indicadores, as negociações foram marcadas pela publicação da ata da última decisão de política monetária do Federal Reserve e pela divulgação de dados prévios de atividade econômica mais aquecidos que o esperado para os Estados Unidos, ambos reforçando uma percepção de que os juros americanos devem se manter mais altos por mais tempo e contribuindo para o fortalecimento do dólar.

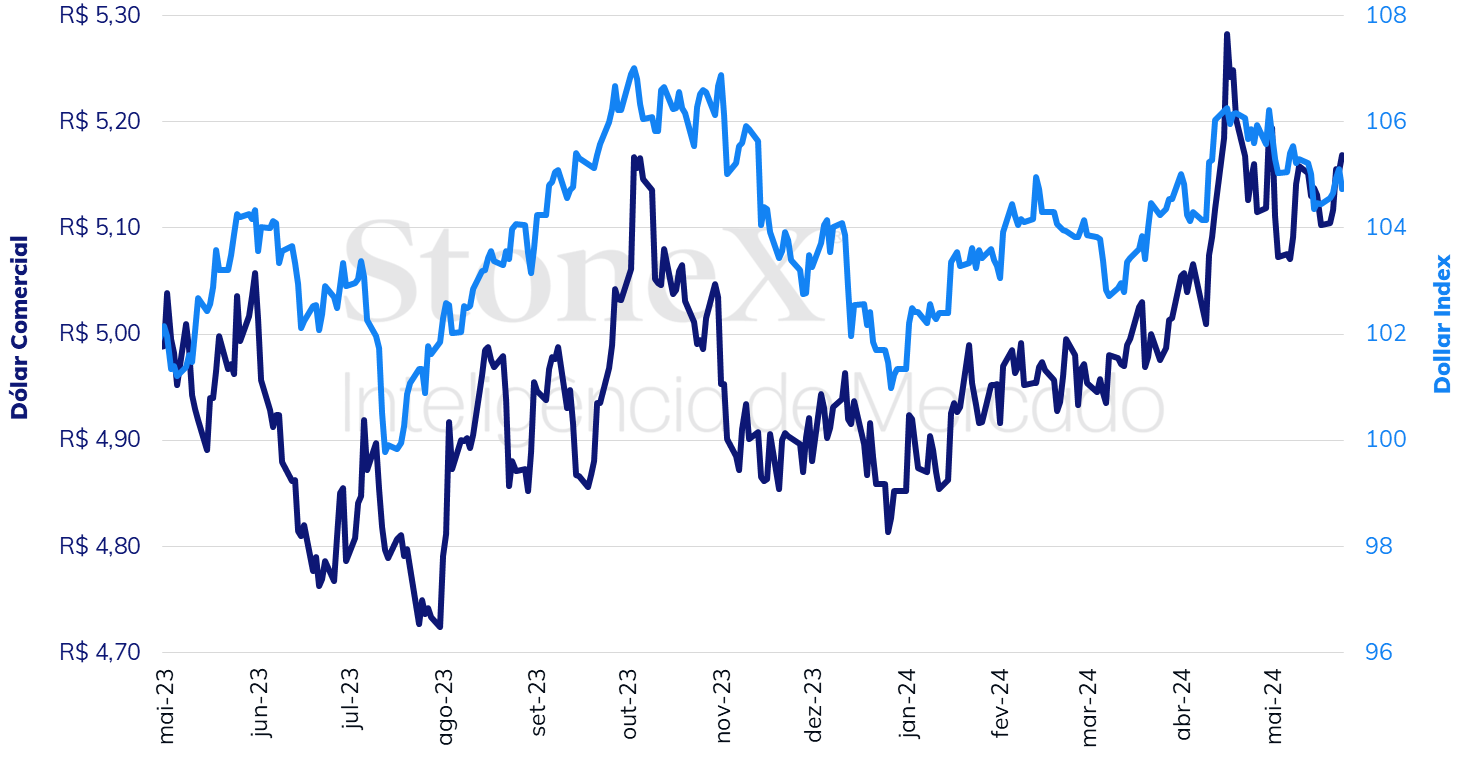

O dólar negociado no mercado interbancário terminou a semana em queda, encerrando a sessão desta sexta-feira (24) cotado a R$ 5,168, alta semanal de 1,3%, queda mensal de 0,5% e ganho anual de 6,5%. Já o dollar index fechou o pregão desta sexta cotado a 104,7 pontos, variação de +0,3% na semana, -1,4% no mês e +3,4% no ano.

Dólar comercial (US$/R$) e Dollar Index (pontos)

Fonte: StoneX cmdtyView. Elaboração: StoneX.

O MAIS IMPORTANTE: Inflação nos EUA

Impacto esperado no USDBRL: baixista

Embora a semana seja encurtada por feriados no Brasil e nos Estados Unidos, ela será recheada de indicadores importantes. Após leituras inflacionárias mais aquecidas entre janeiro e março nos EUA, as projeções medianas para o Índice de Preços de Despesas de Consumo Pessoal (PCE) de abril mostra suave desaceleração, passando de uma alta mensal de 0,3% em março para uma de 0,2% em abril tanto para o indicador cheio como para o seu núcleo, que exclui os voláteis componentes de alimentação e energia. O arrefecimento deve ser influenciado pela queda esperada nos preços de passagens aéreas, bens industriais e custos de moradia (aluguel). Ainda assim, embora qualquer redução seja bem-vinda, o dado estimado ainda seria incompatível com a meta buscada pelo Federal Reserve, de 2% anuais, e não deve ser suficiente para diminuir temores de persistência inflacionária no país. Assim, espera-se que o pessimismo de investidores para as possibilidades de cortes de juros se mantenha elevado durante a semana.

Se os dados econômicos para abril vieram mais brandos que o esperado e contribuíram para recuperar parcialmente as apostas para cortes de juros pelo Fed em 2024, as leituras mais fortes das prévias do Índice Gerente de Compras (PMI) de maio, na semana passada, inverteu esse entusiasmo, com investidores voltando a enxergar somente um corte de juros em 2024. Por sua vez, a perspectiva de juros mais altos por mais tempo nos EUA favorece o rendimento de títulos denominados em dólar e contribui para o fortalecimento da divisa americana.

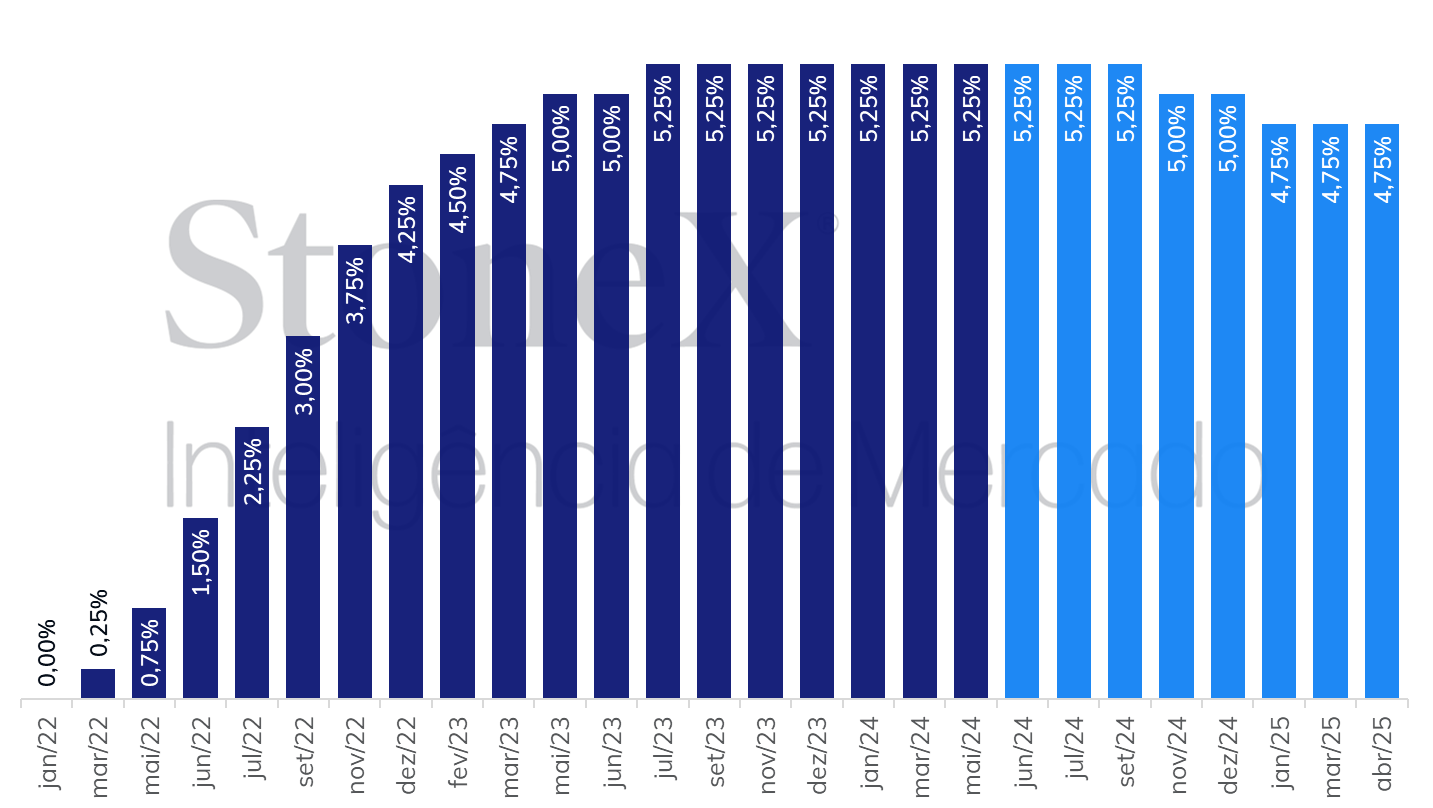

EUA: Histórico e expectativa para a taxa de juros – 23 de maio de 2024

Fonte: CME FedWatch Tool. Elaboração: StoneX. Refere-se à aposta com maior probabilidade no mercado futuro de juros na data indicada.

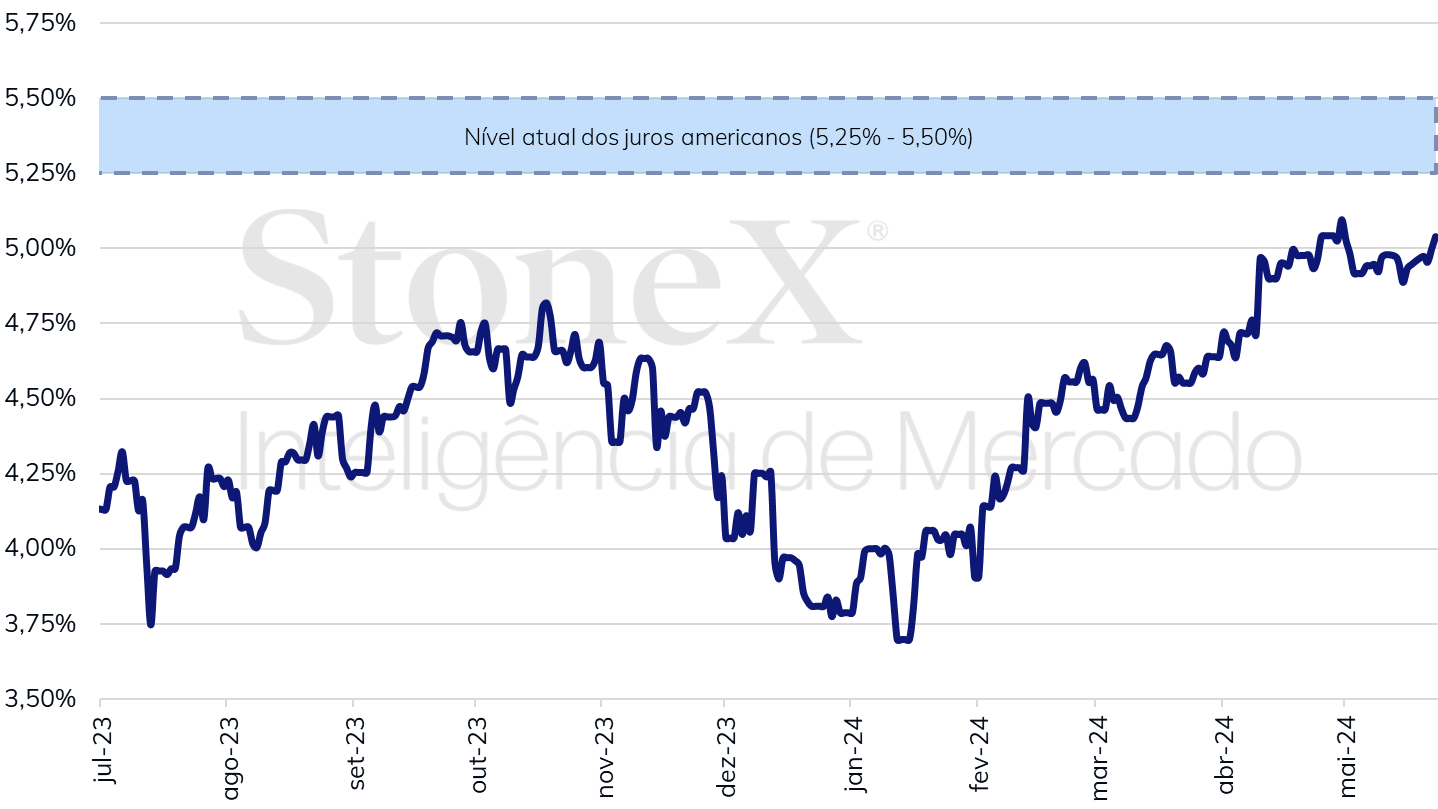

Expectativa média para a taxa federal de juros dos Estados Unidos ao final de 2024

Fonte: CME FedWatch Tool. Elaboração: StoneX. Refere-se à média das apostas no mercado futuro de juros na data indicada ponderada pelas probabilidades.

Estatísticas fiscais e IPCA-15 no Brasil

Impacto esperado no USDBRL: altista

No Brasil, os destaques ficam por conta de números para as contas públicas e o mercado de trabalho, em abril, bem como a divulgação do Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) para maio. O IPCA-15 deve mostrar leve alta no mês, passando de 0,21% em abril para cerca de 0,40%, impulsionado pelas altas nos preços de alimentos e combustíveis, porém com expectativa de novas leituras brandas para os preços de serviços e para o núcleo do indicador, que exclui os voláteis componentes de alimentação e energia. Assim, espera-se que o indicador reforce a interpretação de que a inflação no Brasil segue moderando gradativamente e não pressione o Comitê de Política Monetária a atuar mais rigidamente. A perspectiva de reduções na taxa básica de juros (Selic), por sua vez, reduz a expectativa para o diferencial de juros do país e pode contribuir para o enfraquecimento do real. No mesmo sentido, as estatísticas fiscais para o mês de abril devem mostrar uma discreta piora no déficit primário, visto que as despesas públicas devem ter crescido mais rapidamente que as receitas. A percepção de riscos fiscais associados a ativos brasileiros por investidores está mais elevada desde que a equipe econômica do Palácio do Planalto reduziu, em abril, as metas orçamentárias para os anos entre 2025 e 2027, e os dados da semana podem reforçar essa avaliação. Além disso, ainda há dúvidas sobre os custos totais das medidas emergenciais que serão necessárias para suavizar os efeitos das enchentes no Rio Grande do Sul, estimados pelo Ministério da Fazenda, neste momento, em R$ 13,0 bilhões. Uma percepção de riscos fiscais mais elevada, por sua vez, eleva a exigência de prêmios de riscos por investidores e pode diminuir os investimentos externos no Brasil, contribuindo para o enfraquecimento do real.

PMI na China

Impacto esperado no USDBRL: baixista

Nesta semana, as expectativas para os Índices Gerente de Compras (PMI) de maio mensurados pelo Escritório Nacional de Estatísticas da China (NBS) é de discreta expansão, de 50,4 pontos em abril para 50,5 pontos em maio para a leitura do setor industrial e de 51,2 pontos para 51,5 pontos para o segmento de serviços no mesmo período. Os indicares econômicos do país apresentam um desempenho inconsistente, com alguns períodos indicando crescimento mais vigoroso e outros sugerindo arrefecimento da expansão. De maneira geral, o setor industrial está se beneficiando do crescimento das exportações dos produtos relacionados a chips e carros elétricos, enquanto a demanda interna do país sinaliza desaceleração no ritmo de crescimento, e alguns analistas acreditam que será desafiador atingir a meta oficial de 5% de aumento do Produto Interno Bruto sem novos estímulos fiscais e monetários pelo governo. Ainda assim, as esperanças de recuperação da demanda interna levaram o preço internacional do minério de ferro se valorizar em quase 20% desde o começo de abril, o que tende a beneficiar as receitas exportadoras do Brasil e contribui para um fortalecimento do real.

Taxa Ptax de fim de mês

Impacto esperado no USDBRL: indefinido

Após um mês de abril com forte volatilidade para a taxa de câmbio do real, os intervalos de oscilação se encurtaram durante o mês de maio. Na sexta-feira (31), emenda de feriado, o volume de negócios e a volatilidade devem ser mais elevados dentro das janelas de horários utilizadas pelo BC para o cálculo da taxa Ptax de fim de mês. A Ptax é uma referência divulgada diariamente pelo BC e seu valor de fim de mês é muito utilizado em contratos de câmbio e derivativos. Desta forma, os operadores do mercado intensificam suas operações durante estes intervalos, disputando a sua definição.

TABELA DE INDICADORES ECONÔMICOS

Fontes: Banco Central do Brasil; B3; IBGE; Fipe; FGV; MDIC; IPEA e StoneX cmdtyView.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights