Panorama de câmbio: principais eventos da semana

- Fatores baixistas

- Fatores altistas

- Dados moderados para o CPI e projeções mais conservadoras para os juros americanos pelo FOMC podem diminuir as apostas de investidores para cortes de juros pelo Fed e contribuir para o fortalecimento do dólar.

- Piora na credibilidade das políticas econômicas brasileiras eleva a exigência de prêmio de riscos por investidores e pode afastar investimentos estrangeiros do país, contribuindo para o enfraquecimento do real.

- Insatisfação de setores produtivos e parlamentares com a MP que alterou o regime de PIS/Cofins pode prejudicar o avanço da agenda econômica do governo e reduzir o nível esperado para arrecadação federal.

- CPI e PPI na China podem reforçar percepção de desaceleração da demanda interna no país e prejudicar o desempenho de ativos arriscados, como commodities e moedas de países exportadores de produtos primários, como o real.

Resumo da semana passada

A semana foi marcada pela elevada volatilidade da taxa de câmbio real/dólar, em meio a flutuação das expectativas para cortes de juros pelo Federal Reserve e pela maior percepção de riscos para a condução da política fiscal e monetária no Brasil.

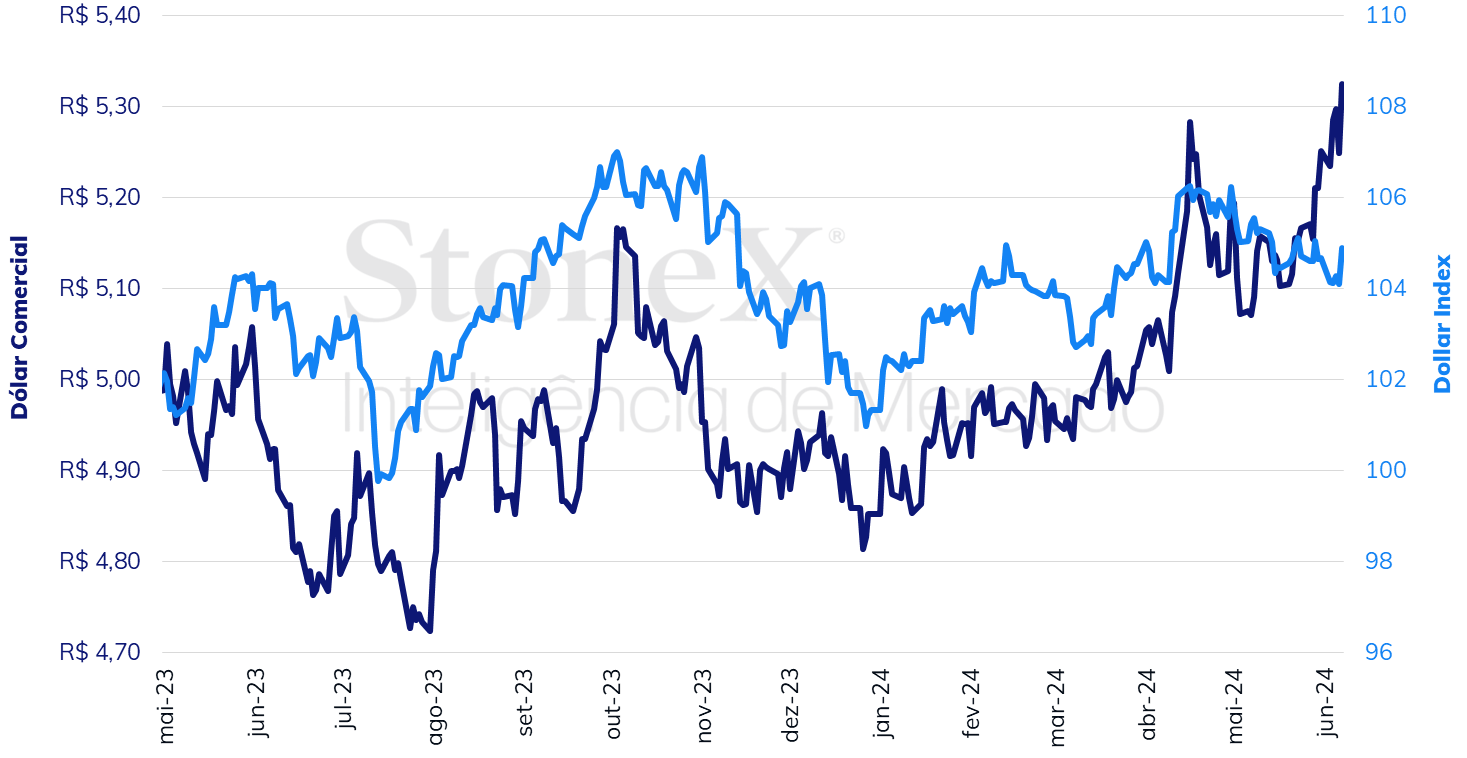

O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão desta sexta-feira (07) cotado a R$ 5,325, alta semanal de 1,4%, mensal de 1,4% e anual de 9,7%. Já o dollar index fechou o pregão desta sexta cotado a 104,9 pontos, variação de +0,2% na semana, +0,2% no mês e +3,5% no ano.

Dólar comercial (US$/R$) e Dollar Index (pontos)

Fonte: StoneX cmdtyView. Elaboração: StoneX.

O MAIS IMPORTANTE: CPI e FOMC nos EUA

Impacto esperado no USDBRL: altista

Há elevado consenso sobre a decisão de política monetária do Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve, que deve manter os juros inalterados no intervalo entre 5,25% e 5,50% a.a. em junho e muito provavelmente em julho. Os dados econômicos para abril e maio se mostraram um pouco ambíguos, com números mais fracos em algumas áreas, como produção industrial, e mais fortes em outras, como criação de empregos e atividade de serviços, o que reforça a interpretação de que ainda será preciso mais alguns meses de dados positivos antes de algum membro do Comitê defender a redução da taxa básica. Por isso, imagina-se que o FOMC se manterá em compasso de espera por mais um tempo e o comunicado da decisão deve se manter largamente inalterado. Entretanto, a decisão desta semana será acompanhada das Projeções Econômicas Sumarizadas, que informa as estimativas do Comitê para crescimento, desemprego, inflação e juros entre 2024 e 2026. O gráfico de dispersão de pontos (dot plot) para a taxa de juros deve mostrar, na média entre os integrantes, menos projeções de cortes de juros em relação a março, que ainda previa uma mediana de três reduções em 2024.

Por sua vez, o Índice de Preços ao Consumidor (CPI) americano de maio deve repetir os números de abril, com alta mensal de 0,3% tanto no indicador cheio quanto em seu núcleo, que exclui os voláteis componentes de alimentação e energia. Se confirmada a previsão, o aumento acumulado em 12 meses se manteria estável em 3,4% para o indicador cheio e passar de 3,6% para 3,5% em seu núcleo. Embora seja um dado moderado, tal leitura ainda seria abaixo da média dos três primeiros meses do ano. Além disso, a composição das altas mais recentes também diminui parcialmente as preocupações de persistência inflacionária, visto que influenciado por itens mais transitórios, como tarifas de hotéis e preços de automóveis usados. Portanto, aparentemente há um processo de moderação de preços ocorrendo, mas a passos lentos e graduais, o que não é favorável para a obtenção de um nível de confiança mais elevado na estabilização inflacionária exigida pelos integrantes do FOMC antes de iniciar um processo de flexibilização monetária.

EUA: Histórico e expectativa para a taxa de juros – 07 de junho de 2024

Fonte: CME FedWatch Tool. Elaboração: StoneX. Refere-se à aposta com maior probabilidade no mercado futuro de juros na data indicada.

IPCA e percepção de riscos no Brasil

Impacto esperado no USDBRL: altista

A semana começa com a divulgação do boletim Focus, que tem mostrado uma piora gradativa nas estimativas de instituições financeiras para inflação, taxa básica de juros (Selic) e câmbio. As expectativas dos agentes do mercado financeiro serão influenciadas pela divulgação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) de maio, que deve se acelerar de 0,38% em abril para cerca de 0,50% em maio, puxado, principalmente, pela alta nos preços de itens de alimentos. Entretanto, as preocupações de investidores se baseiam menos nos números de inflação corrente e mais nas expectativas inflacionárias, fundamentadas em menor confiança na condução da política fiscal e monetária do país, o que, por sua vez, resultam em maior pressão sobre o nível da taxa de câmbio e redução das apostas para cortes na taxa Selic pelo Banco Central.

Atritos pós-MP

Impacto esperado no USDBRL: altista

O Senado Federal aprovou na quarta-feira passada (05) o Projeto de Lei 914/2024 (Mover), que institui incentivos financeiros para a produção de veículos automotores menos poluentes e, dentre outras medidas, retorna o Imposto sobre Importação, com alíquota de 20%, sobre compras internacionais de até US$ 50. A medida necessita de nova apreciação no Plenário da Câmara dos Deputados por ter sofrido alterações em seu texto pelos senadores, porém não deve encontrar resistências. Por outro lado, a edição da Medida Provisória (MP) 1.227/2024 nesta semana, restringindo a possibilidade de utilização de créditos de PIS/Cofins, resultou em uma ampla resistência de setores produtivos afetados inesperadamente e deve provocar maior atrito e resistência do Legislativo na análise de matérias do Executivo, o que pode dificultar o Planalto a avançar projetos que contribuam para elevar a arrecadação federal.

Leia mais sobre a MP 1.227 nesta matéria especial: Mudanças nas regras do PIS, Cofins e ITR

CPI e PPI na China

Impacto esperado no USDBRL: altista

Na semana passada, os números para o comércio exterior reforçaram a percepção de analistas de que a demanda interna do país segue perdendo ritmo enquanto as vendas para fora se aceleram, ao mostrar que as exportações cresceram mais que o esperado e as importações recuaram mais que o antecipado. Nesta semana, estima-se que os dados para o Índice de Preços ao Consumidor (CPI) e ao produtor (PPI) apontem para a mesma tendência, com o CPI mantendo um aumento acumulado em 12 meses de 0,3% e o PPI reduzindo sua deflação acumulada em 12 meses de -2,5% em abril para -1,8% em maio. Ainda assim, o bom desempenho dos segmentos industriais que impulsionam as exportações, como semicondutores e veículos elétricos, não tem sido o suficiente para conter as perspectivas negativas de analistas para o crescimento econômico no país, o que reduz as expectativas para o crescimento da demanda de commodities pela segunda maior economia global e prejudica o desempenho de moedas de países exportadores de produtos primários, tal como o real.

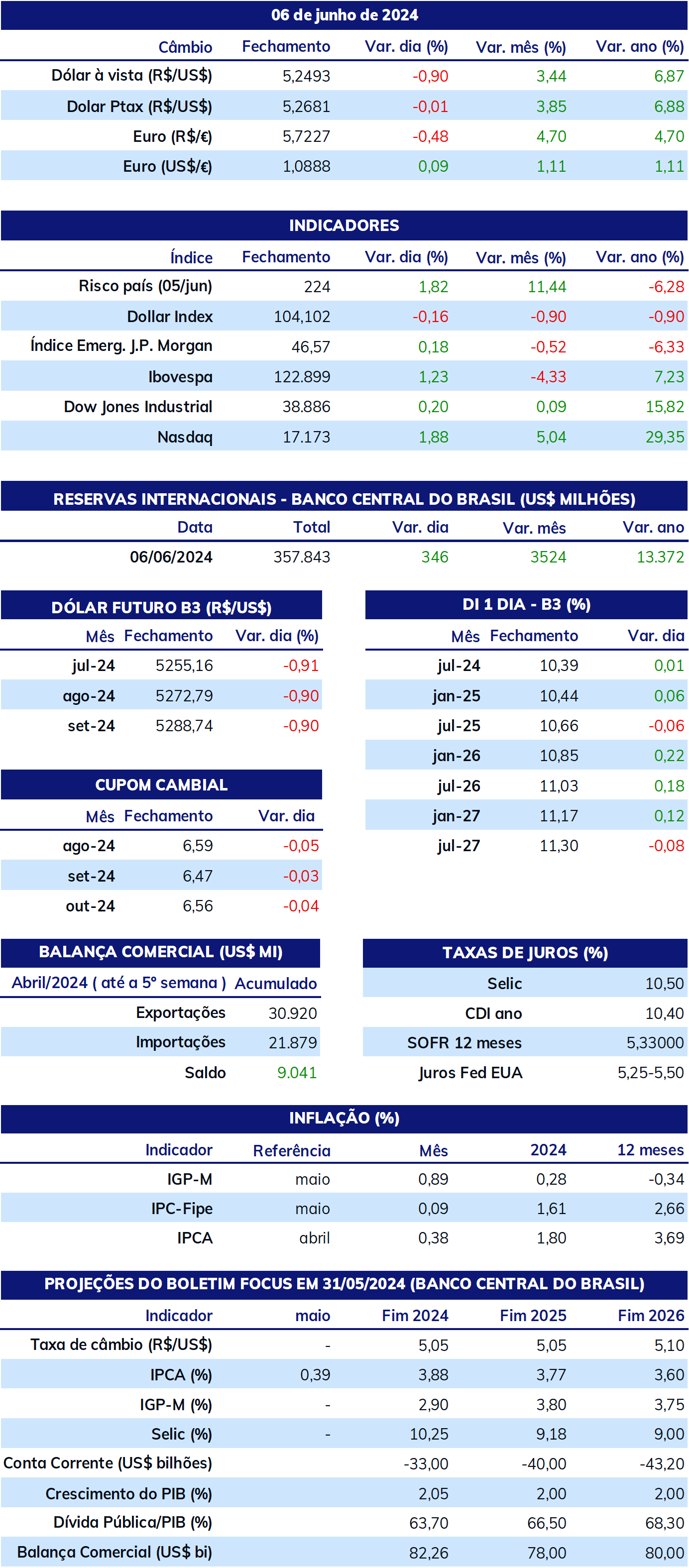

TABELA DE INDICADORES ECONÔMICOS

Fontes: Banco Central do Brasil; B3; IBGE; Fipe; FGV; MDIC; IPEA e StoneX cmdtyView.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights