Por que a taxa de câmbio subiu tanto em 2024?

Força global do dólar

Durante o período de pandemia de Covid-19, o desequilíbrio entre uma demanda aquecida por estímulos fiscais e monetários e limitações à capacidade de oferta resultou na aceleração de índices de inflação de diversas nações. Diante do desafio inflacionário, os bancos centrais das principais economias elevaram gradativamente suas taxas de juros básicos, a fim de apertar significativamente as condições financeiras dos mercados para recuperar a estabilização dos níveis de preços. Este movimento ocorreu de maneira descoordenada entre as autoridades monetárias, sendo liderado pelo Federal Reserve (Fed), banco central dos Estados Unidos, que promoveu o aperto monetário mais rápido e rigoroso das últimas quatro décadas.

A elevação dos juros americanos aumentou ainda mais a atratividade dos títulos do principal centro financeiro global e emissor da moeda mais utilizada nas transações econômicas entre os países. Assim, além de serem considerados um “porto-seguro” em momentos de turbulência e estresse no sistema financeiro mundial, agora os títulos americanos passaram a oferecer o maior rendimento entre as economias avançadas, impulsionando a demanda pela moeda e a valorizando frente às demais divisas.

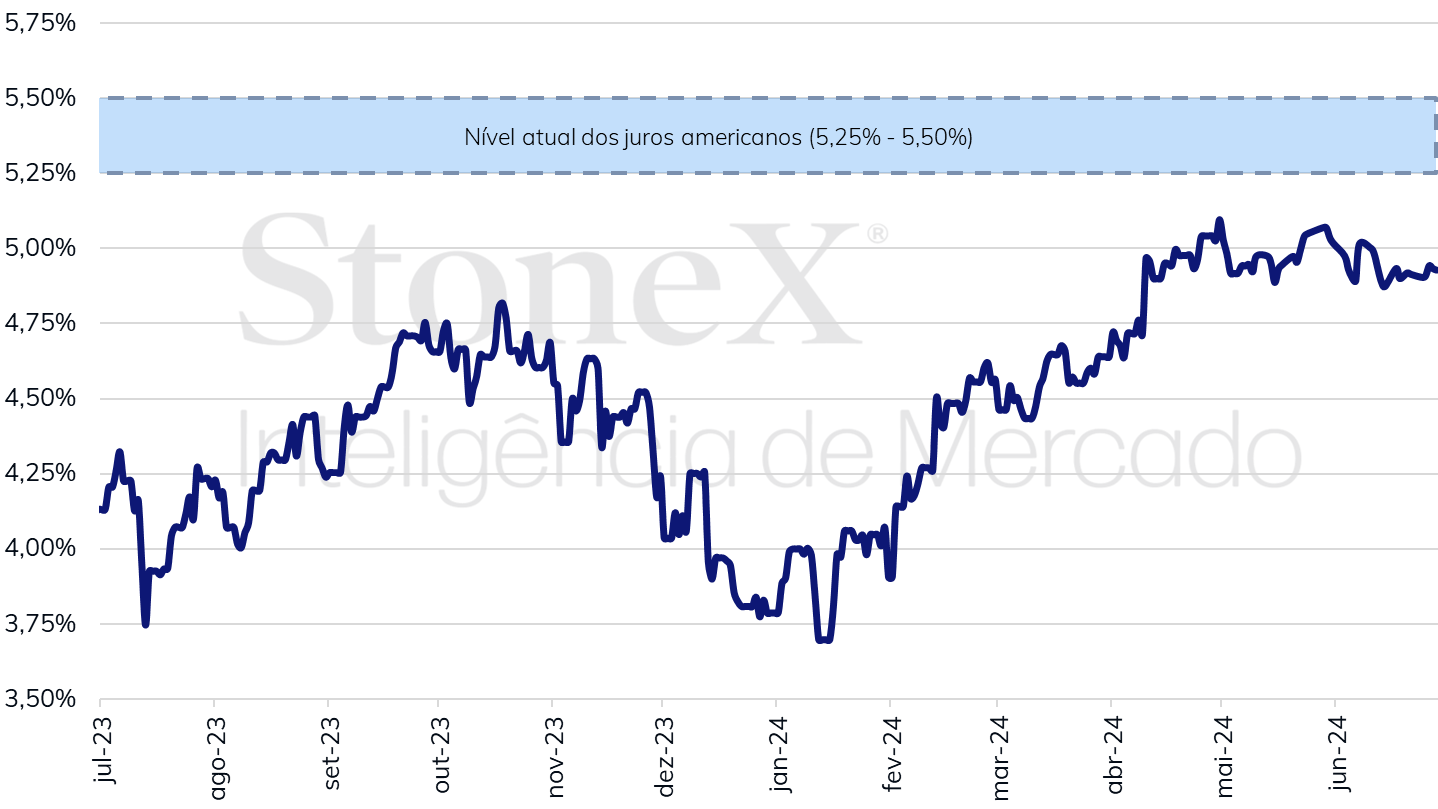

A perspectiva para os próximos meses ainda é a de um dólar fortalecido, visto que os investidores passaram a diminuir progressivamente suas apostas para cortes de juros pelo Fed após alguns meses seguidos de desempenho econômico mais forte que o antecipado e persistência inflacionária inesperada nos EUA no primeiro trimestre de 2024. Adicionalmente, a própria instituição tem sinalizado em suas decisões de política monetária que pretende ser cautelosa nas reduções da sua taxa básica de juros, buscando se assegurar que a inflação do país está retornando para a meta desejada de 2% anuais de forma segura e sustentável. Assim, o gráfico abaixo mostra que desde abril os investidores apostam em apenas dois cortes de juros pelo Fed em 2024, terminando o ano no intervalo entre 4,75% e 5,00% a.a.

Média ponderada das apostas entre julho de 2023 e junho de 2024 para o nível da taxa federal de juros americana ao final deste ano.

Fonte: CME FedWatch Tool. Elaboração: StoneX. Refere-se à média das apostas diárias no mercado futuro de juros na data indicada, ponderada pelas suas probabilidades.

Além da atratividade exercida pelos rendimentos mais altos de títulos de baixo risco, o crescimento econômico mais elevado dentre as principais economias contribui para aumentar a captação de investimentos produtivos e de portfólio (financeiros) ao redor do globo. De fato, o FMI estimou este ano que um terço dos fluxos financeiros globais entre 2020 e 2023 foram direcionados para os Estados Unidos, contra uma participação média de 18% entre 2010 e 2019, o que evidencia a forte demanda de ativos estadunidenses pelos investidores globais. Por outro lado, este cenário reduziu o apetite de investidores por ativos arriscados, como ações, commodities e moedas de países emergentes.

Crise de confiança no Brasil

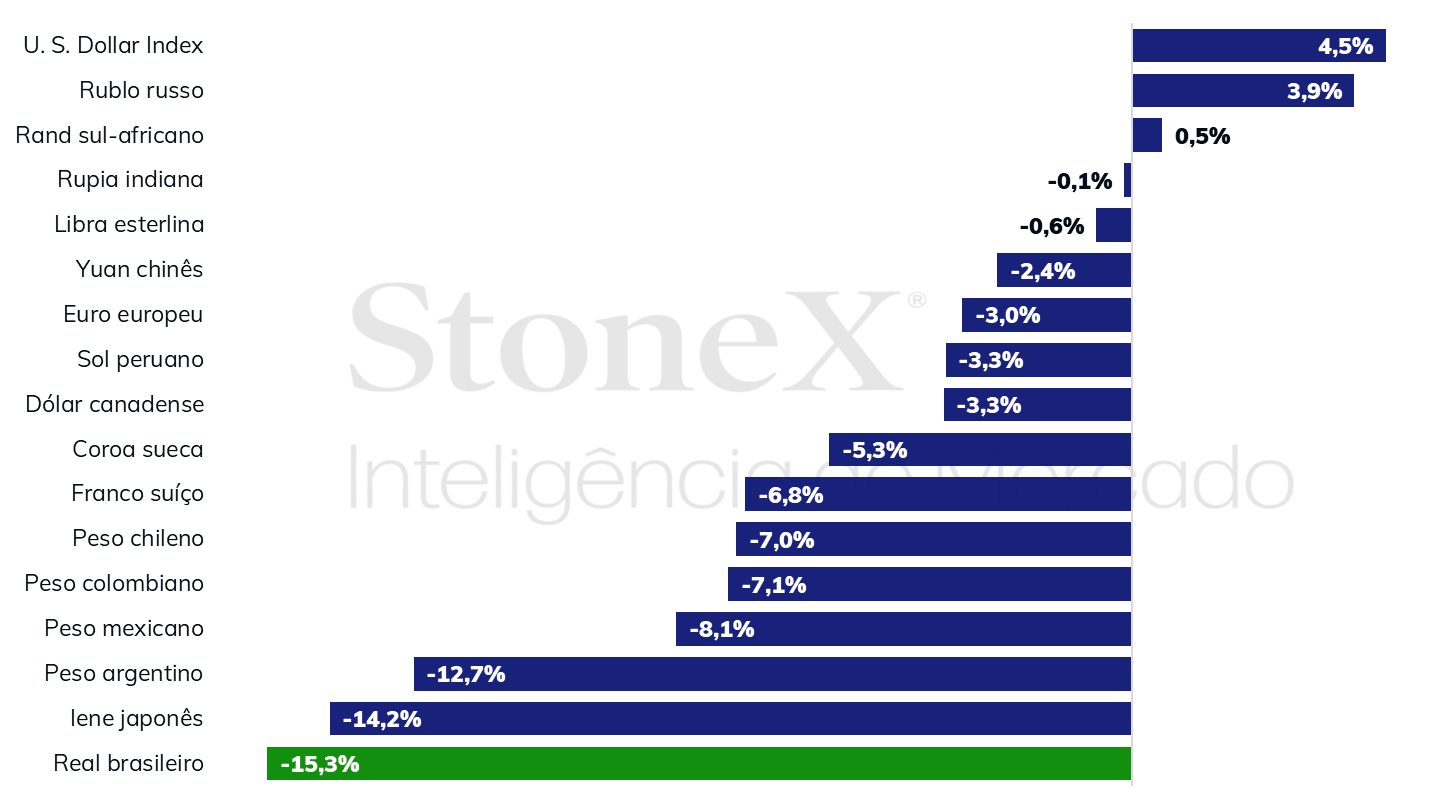

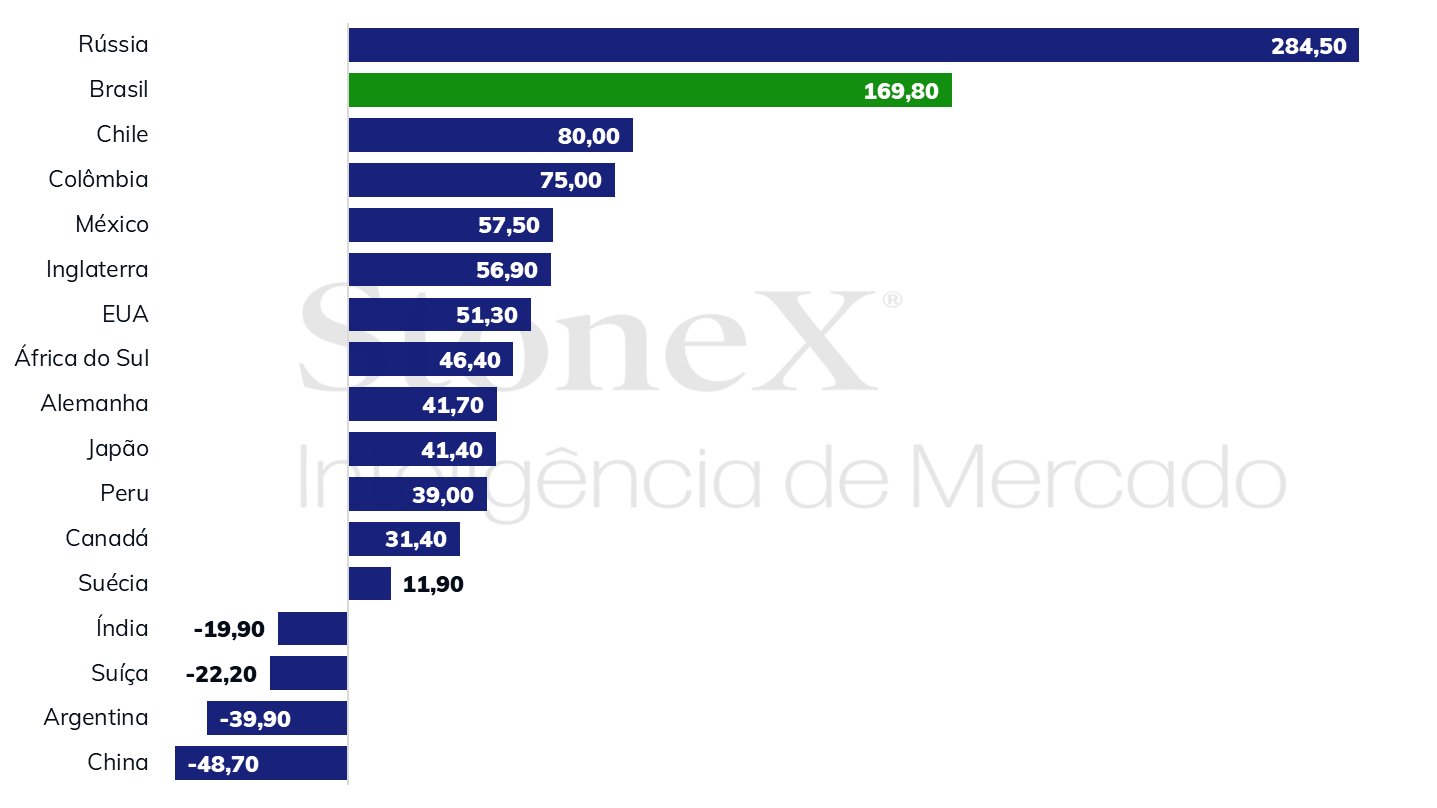

Embora o momento seja de força global do dólar, o real se desvalorizou significativamente mais que seus pares no primeiro semestre, impulsionado por uma crise de confiança entre investidores em relação à condução das políticas fiscal e monetária no Brasil. A perda de credibilidade começou quando o governo federal decidiu flexibilizar as metas orçamentárias entre 2025 e 2026 ao enviar o Projeto de Lei de Diretrizes Orçamentárias de 2025 para o Congresso Nacional, em 15 de abril. Estas mudanças ocorreram apenas um ano após a apresentação do projeto de lei do novo arcabouço fiscal, dando início a um processo de elevação das expectativas inflacionárias para o Brasil. Na sequência, a decisão dividida de 08 de maio do Comitê de Política Monetária (Copom) do Banco Central (BC), em que os quatro integrantes indicados pelo presidente Luiz Inácio Lula da Silva votaram por um corte mais elevado de juros e os cinco integrantes indicados pelo ex-presidente Jair Bolsonaro votaram por um corte menor, gerou um receio entre os investidores de que a postura do Copom se tornaria mais tolerante com a inflação a partir de 2025, quando haverá uma maioria no Comitê de membros indicados pelo atual governo. Com isso, as expectativas inflacionárias continuaram aumentando e a credibilidade das políticas econômicas se reduzindo.

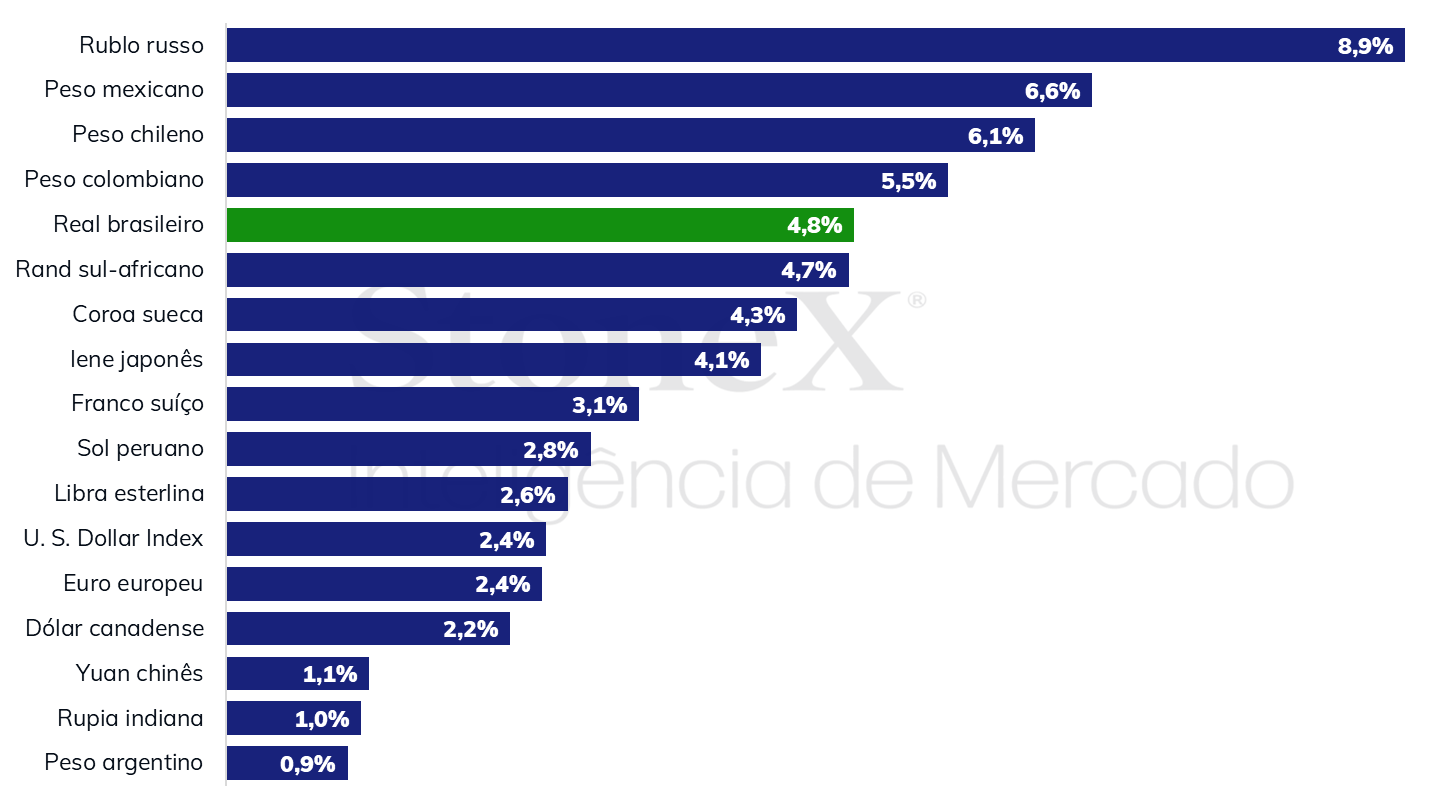

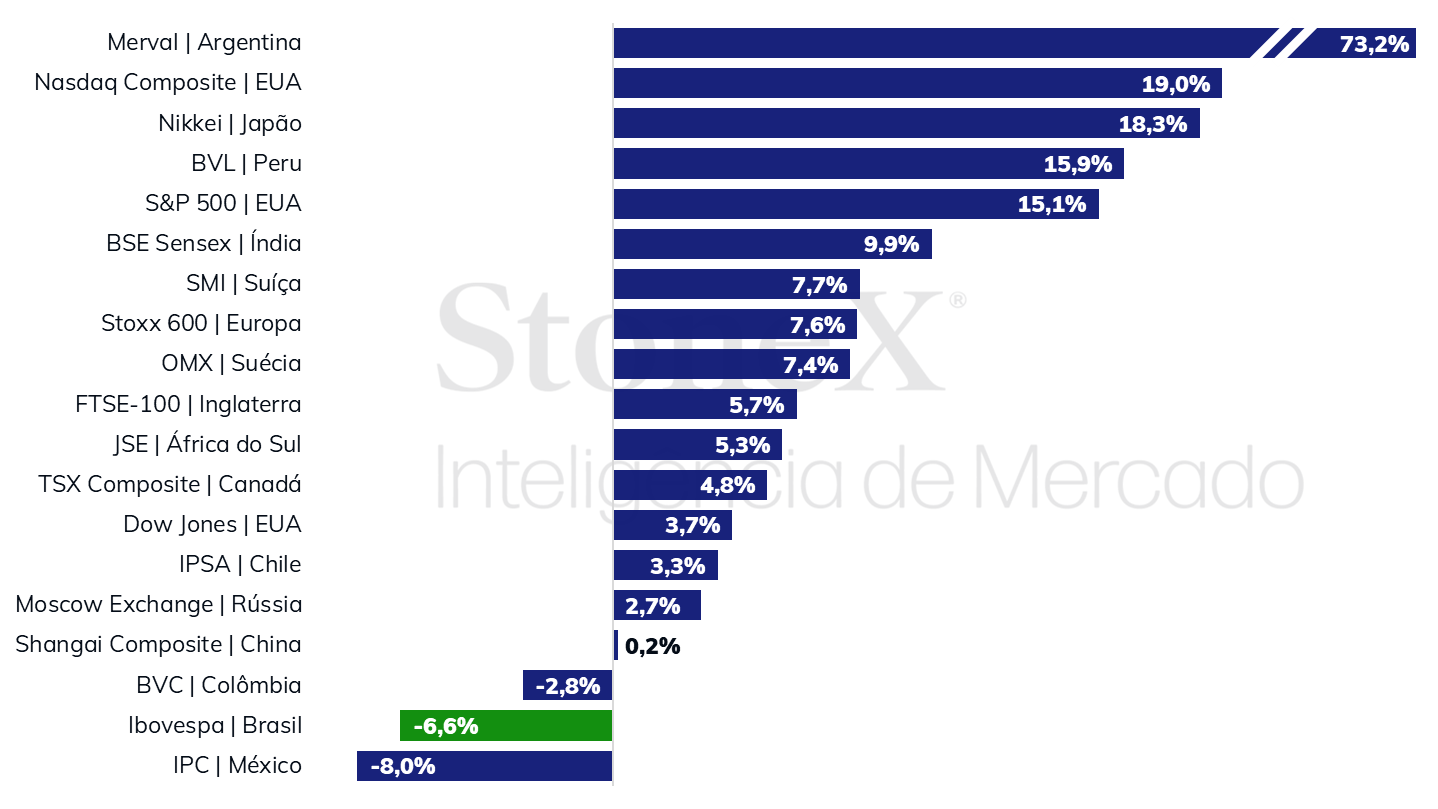

A tendência de pessimismo e percepção de riscos para ativos brasileiros foi aprofundada por repetidas críticas do presidente Lula tanto à política monetária quanto ao presidente do BC, Roberto Campos Neto, além de comentários que amenizaram a necessidade de ajustes nos gastos públicos. Estas falas reforçaram a preocupação dos agentes do mercado financeiro com a sustentabilidade da dívida pública, do equilíbrio do orçamento federal e da autonomia do Banco Central. Dessa forma, observa-se que a moeda, a bolsa de valores, os juros de 10 anos e a exigência de prêmios para os títulos de Credit Default Swaps (CDS) de 5 anos do Brasil no primeiro semestre de 2024 estiveram entre os piores desempenhos quando comparados a economias centrais e emergentes relevantes.

Variação de moedas selecionadas em relação ao dólar no primeiro semestre de 2024 (%)

Fontes: Refinitiv e Bloomberg. Elaboração: StoneX.

Volatilidade de moedas selecionadas no primeiro semestre de 2024 (%)

Fontes: Refinitiv e Bloomberg. Elaboração: StoneX.

Variação de índices acionários selecionados no primeiro semestre de 2024 (%)

Fontes: Refinitiv e Bloomberg. Elaboração: StoneX.

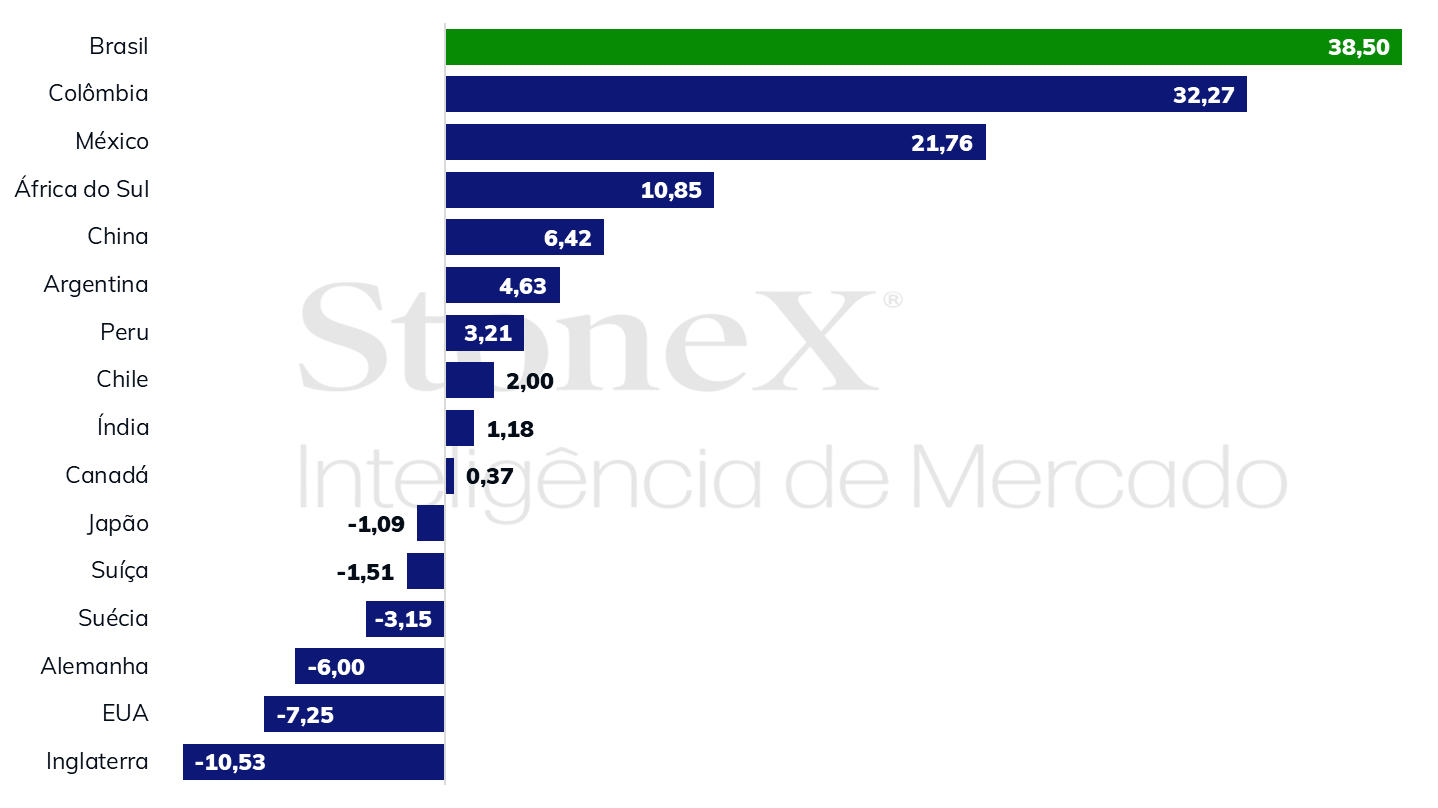

Variação dos juros de títulos de 10 anos de países selecionados no primeiro semestre de 2024 (ponto-base)

Fontes: Refinitiv e Bloomberg. Elaboração: StoneX.

Variação de Credit Default Swaps (CDS) de 5 anos de países selecionados no primeiro semestre de 2024 (ponto-base)

Fontes: Refinitiv e Bloomberg. Elaboração: StoneX.

Nota: ponto-base = 0,01 ponto percentual.

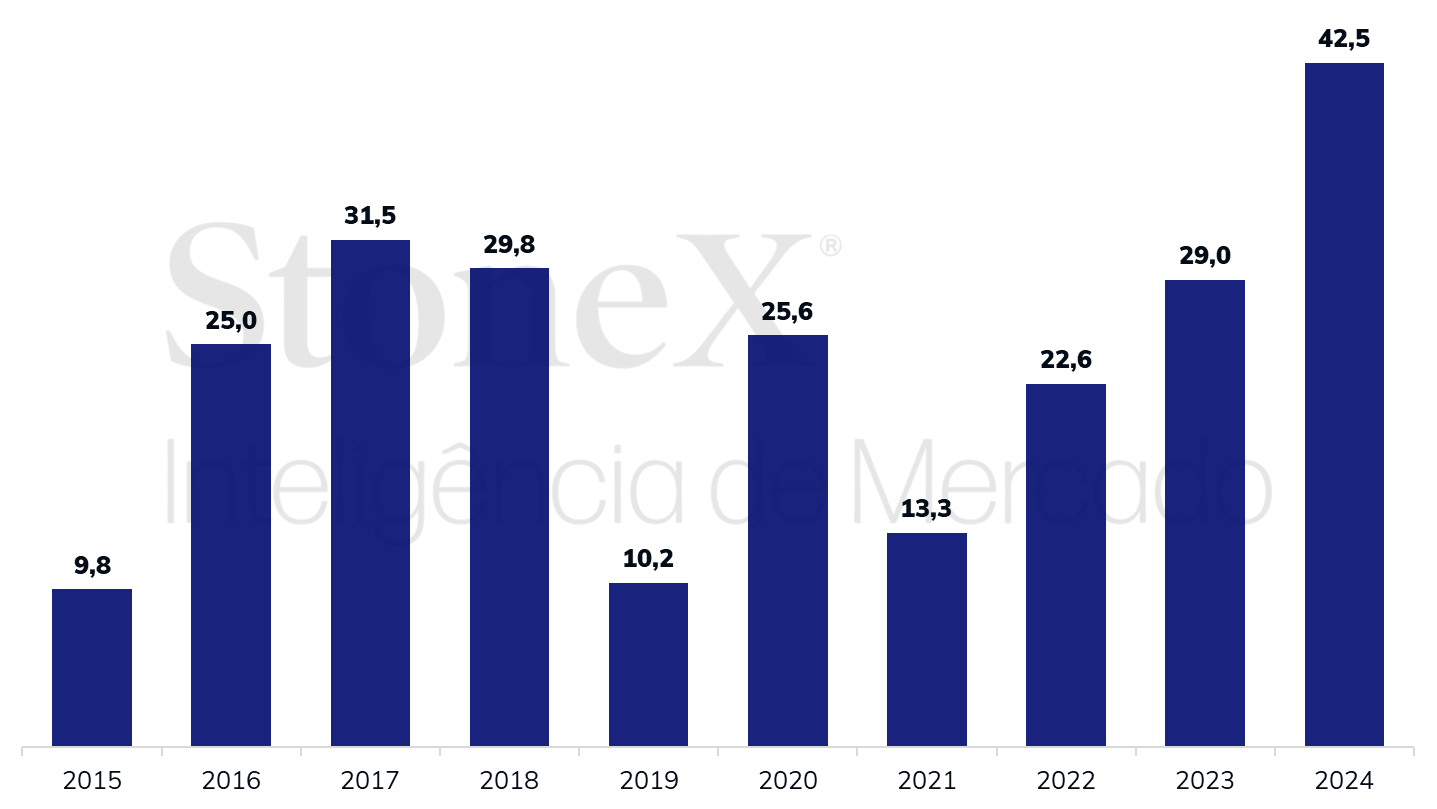

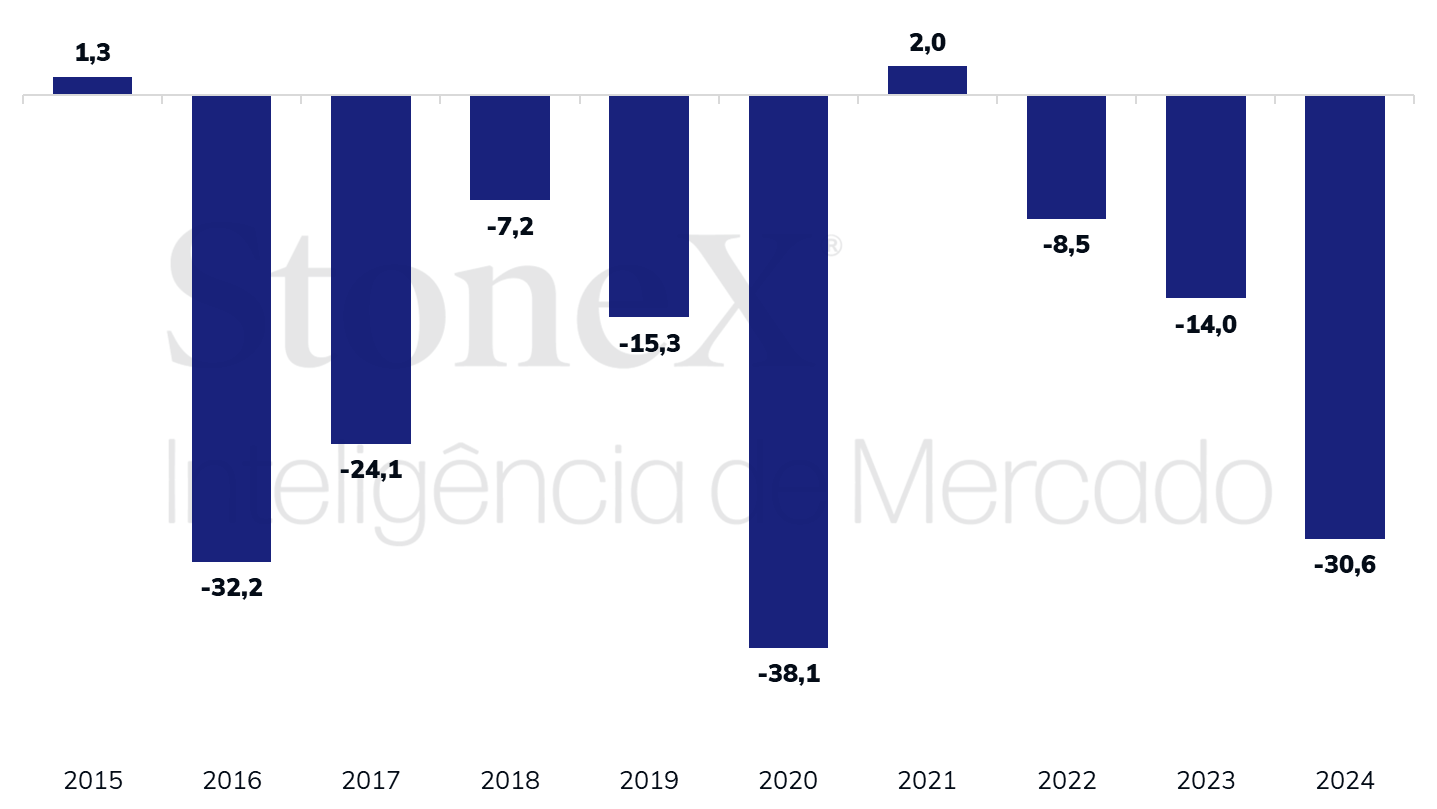

Este desempenho negativo da moeda brasileira parece ser em boa medida descolado dos fundamentos das contas externas, visto que o superávit do fluxo cambial comercial no primeiro semestre de 2024, de US$ 42,5 bilhões, foi o maior para o período desde 2007 (US$ 45,9 bilhões), ao passo que o déficit do fluxo “financeiro” (inclui movimentação de serviços, rendas e capitais) nesse intervalo é expressivo, de -U$ 30,6 bilhões, mas ainda longe do recorde de US$ 38,1 bilhões em 2020. Assim, o saldo positivo de US$ 11,9 bilhões no ano seria mais compatível com um fortalecimento do real, e não com um enfraquecimento de 15,3%.

Fluxo cambial - Saldo acumulado da conta comercial no primeiro semestre (US$ bilhões)

Fonte: Banco Central do Brasil. Elaboração: StoneX.

Fluxo cambial - Saldo acumulado da conta financeira no primeiro semestre (US$ bilhões)

Fonte: Banco Central do Brasil. Elaboração: StoneX.

Dessa forma, o desempenho negativo dos ativos brasileiros e a piora nas expectativas para as variáveis macroeconômicas do país devem prevalecer no curto prazo, a menos que o governo federal demonstre ações concretas para sustentar a autonomia do Banco Central e a rigidez do arcabouço fiscal, em particular com medidas para ajustes de despesas federais.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights