Câmbio deve refletir PIB e PCE nos Estados Unidos, ata do Federal Reserve e volatilidade do iene japonês

-

Semana de feriados no Brasil e EUA

A próxima semana será marcada por feriados tanto no Brasil quanto nos Estados Unidos, reduzindo os dias úteis de negociação no mercado cambial.

- Nos EUA, a segunda‑feira (16) será marcada pelo feriado do Presidents’ Day, durante o qual não haverá operações no mercado americano.

- No Brasil, devido ao Carnaval e à Quarta‑Feira de Cinzas, não devem ocorrer negociações entre segunda‑feira (16) e as 13h00 de quarta‑feira (18).

- Com feriados em ambos os países, o volume de operações ao longo da semana tende a ser reduzido, e alguns indicadores econômicos poderão ter sua divulgação deslocada para outras datas.

- Em função do calendário mais curto, a postagem dos relatórios de câmbio retornará com o fechamento da sessão de quarta‑feira.

- Altista

- PIB do 4º tri nos EUA deve mostrar crescimento ainda sólido, mesmo com desaceleração, o que reforçaria a percepção de resiliência da economia e reduziria a probabilidade de cortes de juros no curto prazo pelo Fed, sustentando o dólar.

- Expectativa de que o PCE mostre uma inflação mais firme que a divulgada pelo CPI aumenta a chance de postura cautelosa pelo Fed.

- Ata do FOMC deve reforçar que o comitê permanece cauteloso e aguardando novos sinais de avanços adicionais na desinflação ou desaceleração da economia, o que pode favorecer apostas de manutenção dos juros estáveis.

- Baixista

- A perspectiva de expansão fiscal e novos aumentos de juros pelo Banco do Japão podem seguir pressionando o dólar globalmente, o que pode favorecer indiretamente o real.

Resumo da semana passada

- O dado mais esperado da semana, o Relatório de Situação de Emprego (“payroll”), indicou expansão no mercado de trabalho americano e queda na taxa de desemprego, com resultados acima das estimativas dos investidores.

- Além dos dados de emprego, o Índice de Preços ao Consumidor (CPI) americano apontou para uma desaceleração da inflação, com avanço abaixo das expectativas.

- Dessa forma, o cenário de mercado de trabalho resiliente e desaceleração na alta dos preços reduz o senso de necessidade de novos cortes de juros pelo Federal Reserve no curto prazo, o que sustentou o desempenho do dólar na semana.

- Mesmo assim, o Dollar Index (DXY) apresentou queda semanal, influenciado, sobretudo, pela notícia de que o governo chinês estaria recomendando a redução da exposição dos bancos do país aos títulos públicos americano.

- No âmbito nacional, o Índice Nacional de Preços ao Consumidor Amplo (IPCA) apontou estabilidade na variação mensal dos preços, porém, acumulou leve alta no acumulado dos últimos 12 meses.

- Novos dados de atividade econômica no Brasil apontaram para uma desaceleração nos setores de serviços e comércio em dezembro, o que tende a fortalecer apostas de um ciclo mais rápido de cortes de juros no país.

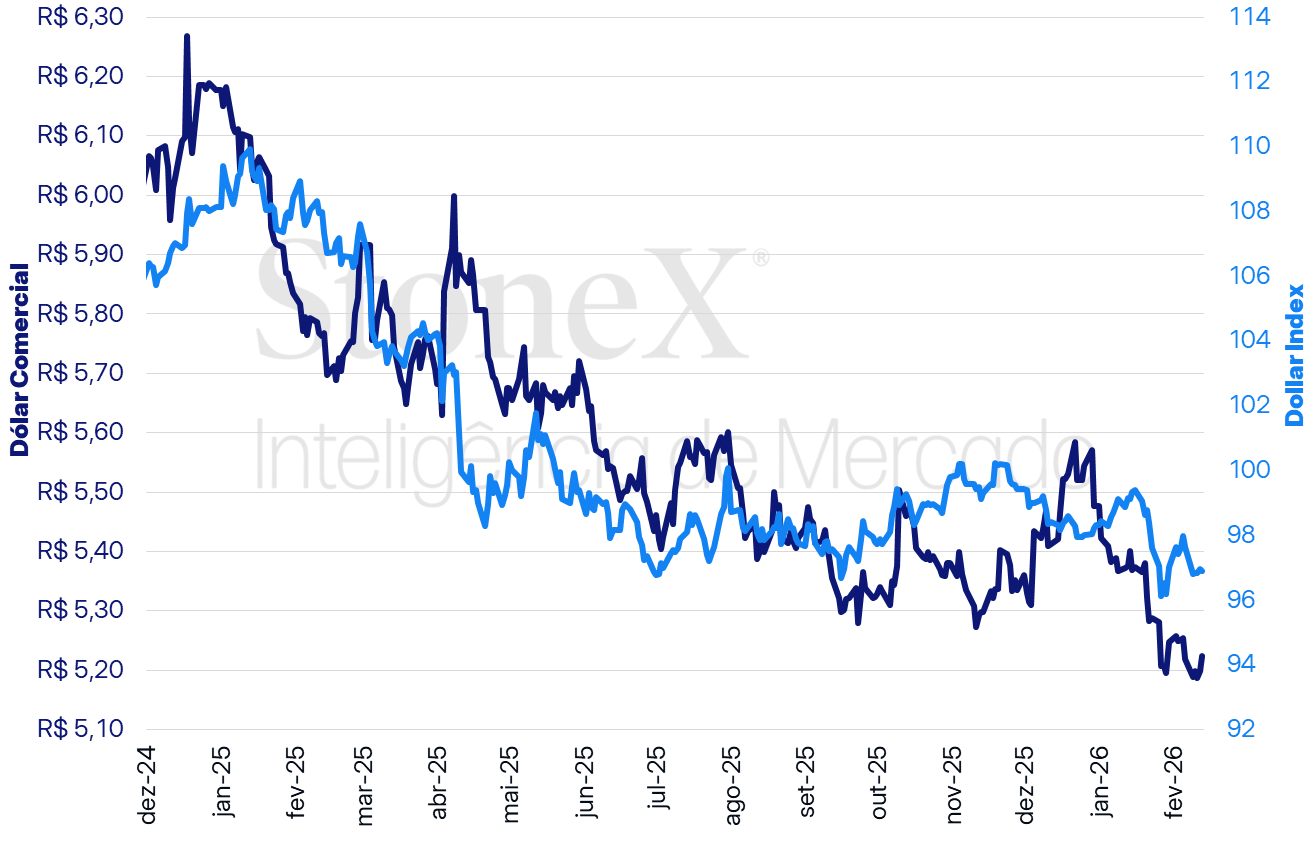

Dólar comercial (US$/R$) e Dollar Index (pontos)

Fonte: StoneX cmdtyView. Elaboração: StoneX.

Variações do dólar comercial

Diária: +0,50% | Semanal: +0,12% | Mensal: -0,42% | Anual: -15,43% | Em 12 meses: -9,42%

Variações do Dollar Index

Diária: -0,05% | Semanal: -0,75% | Mensal: -0,14% | Anual: -10,39% | Em 12 meses: -9,71%

O MAIS IMPORTANTE: PIB do 4º trimestre e dados de inflação nos EUA

Impacto esperado no USDBRL: altista

Na próxima semana, o mercado permanecerá atento à divulgação de indicadores da economia dos Estados Unidos.

- O foco recai sobre a primeira leitura do PIB do quarto trimestre de 2025 e sobre o Índice de Preços das Despesas de Consumo Pessoal (PCE) de dezembro, métrica de inflação preferida do Federal Reserve.

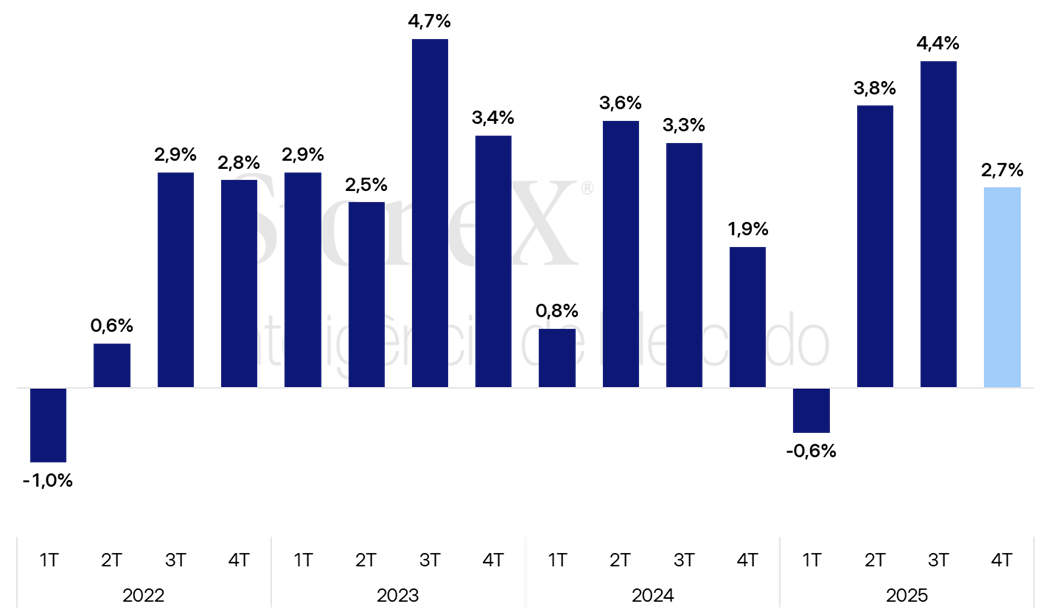

PIB do 4º trimestre: A mediana das projeções aponta para um crescimento anualizado de 2,7% no quarto trimestre, desacelerando em relação ao avanço de 4,4% observado no 3º trimestre, o maior em dois anos.

- Caso confirmado, o resultado ainda indicaria um desempenho sólido, embora em ritmo mais moderado do que os dois últimos trimestres.

- Os dados devem confirmar também que a economia americana encerrou 2025 em ritmo acima do esperado, sustentada por consumo resiliente e condições financeiras menos restritivas.

- O relatório de situação de emprego ("Payroll") divulgado na quarta-feira reforçou essa visão, com o dado melhor do que o esperado indicando que a economia segue resistente, enfraquecendo temores de recessão feitos ao longo do ano.

Taxa de crescimento trimestral anualizada do PIB americano

Fonte: U.S. Bureau of Economic Analysis (BEA), Federal Reserve Bank of St. Louis. Elaboração: StoneX.

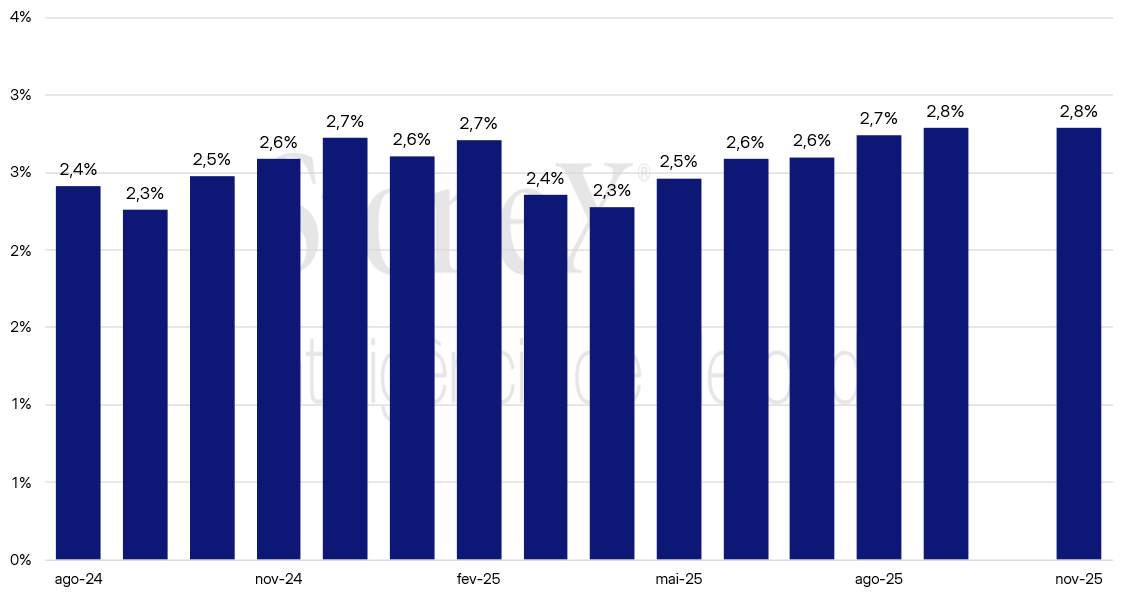

Índice de Preços das Despesas de Consumo Pessoal (PCE): O indicador de inflação mais acompanhado pelo Federal Reserve será crucial para balizar as expectativas sobre a trajetória futura da política monetária.

- As projeções sugerem que o indicador deve exibir pressões inflacionárias mais firmes do que as captadas nas últimas leituras do índice de preços ao consumidor (CPI), com indicadores antecedentes (como alimentos e preços ao produtor) apontando riscos altistas.

- Nesta sexta-feira (13), o CPI mostrou desaceleração para 2,4% em 12 meses, o menor valor desde maio de 2025.

- Analistas destacam que a diferença de ponderações entre os dois índices pode resultar em um PCE mais quente, já que o PCE atribui maior peso a categorias que atualmente apresentam aumentos mais acentuados de preços.

- Na coletiva após a reunião do FOMC em janeiro, Jerome Powell afirmou que estimativas baseadas no CPI apontam que o PCE cheio subiu 2,9% ano-a-ano em dezembro, ante 2,8%, enquanto o núcleo provavelmente avançou 3,0%, frente a 2,8% no mês anterior.

- Powell enfatizou, contudo, que essas leituras mais elevadas refletem, sobretudo, inflação de bens impulsionada por tarifas e fatores pontuais, não necessariamente uma demanda aquecida.

Índice de Preços das Despesas de Consumo Pessoal - PCE (Anual)

Fonte: Census. Elaboração: StoneX.

De olho no próximo corte de juros: As projeções de dezembro do Fed indicavam mais um corte em 2026, mas dirigentes têm ressaltado que tal movimento dependerá de avanços adicionais rumo à meta de inflação, especialmente considerando o desempenho mais forte do mercado de trabalho.

- Powell reiterou que as decisões serão tomadas “reunião a reunião”, guiadas pelos dados e pelo balanço de riscos.

Por que isso é importante: Se os dados da próxima semana confirmarem uma economia ainda aquecida ao mesmo tempo que a inflação desacelera lentamente, o Federal Reserve tem espaço para seguir avaliando as condições dos dados e de manter uma postura mais cautelosa antes de voltar a realizar cortes de juros.

- Esse ambiente tende a pressionar para cima os rendimentos dos Treasuries e, consequentemente, fortalecer o dólar globalmente.

Ata do FOMC pode trazer mais pistas sobre condução da política monetária

Impacto esperado no USDBRL: altista

Nesta semana, será divulgada a ata referente à última reunião do Comitê Federal de Mercado Aberto (FOMC), realizada no final de janeiro. A taxa de juros norte-americana foi mantida no intervalo entre 3,5% e 3.75% a.a.

- Essa decisão não foi unânime, com dois diretores votando por um corte dos juros.

- No comunicado após a decisão, o Fed mostrou uma postura mais cautelosa, sinalizando um comportamento de esperar o que vai acontecer com a economia norte-americana nos próximos meses, com destaque para os impactos da política tarifária do governo.

- Além disso, o comunicado indicou que a geração de empregos permaneceu baixa no país, enquanto a taxa de desemprego mostrou sinais de estabilidade. Já a inflação seguiria “um pouco alta”.

- Como o documento é publicado três semanas após a decisão, as informações já estarão desatualizadas, principalmente após os dados que foram divulgados recentemente.

- O Payroll de janeiro mostrou um número de vagas de trabalho criadas bem acima do esperado. A inflação ao consumidor, por outro lado, veio abaixo das expectativas. Com isso, o cenário atual já pode apresentar interpretações diferentes em relação ao que se observava quando ocorreu a última decisão de juros.

Porque isso é importante. Mesmo com a demora na divulgação e com novos indicadores de inflação e do mercado de trabalho, o documento poderá trazer mais pistas sobre a intepretação dos membros do comitê quanto aos próximos passos da política monetária do país.

- Para a taxa de câmbio entre o dólar e o real, o diferencial de juros é um dos principais fatores de influência. Como há expectativas de que a Selic entre num ciclo de queda, potenciais mudanças nos juros dos EUA também devem ser acompanhadas de perto.

Volatilidade do iene

Impacto esperado no USDBRL: baixista

Ao longo da semana, o iene passou por forte valorização frente ao dólar, refletindo sobretudo o resultado da conquista da maioria na Casa Baixa do Parlamento do país pela primeira-ministra, Sanae Takaichi.

- Com a conquista da maioria no Parlamento, Takaichi, que defende uma maior atuação fiscal do governo, deve encontrar menos resistência para aprovar seus projetos.

- Embora uma política fiscal mais expansionista tenda a ser positiva para a atividade econômica, ela também pode intensificar pressões inflacionárias, antecipando possíveis novas elevações de juros por parte do Banco do Japão (BoJ).

- Desde dezembro do ano passado, o Banco do Japão (BoJ) definiu a taxa básica de juros em 0,75% ao ano, o maior nível em mais de 30 anos.

Por que isso é importante: Uma expansão fiscal no Japão deve pressionar o Banco Central do Japão (BoJ) a aumentar a taxa básica de juros no país, o que tende a enfraquecer o dólar e, indiretamente, pode favorecer o real.

- Por isso, novas notícias sobre o tema podem seguir impactando o mercado de divisas na próxima semana.

Próxima decisão de juros: Naoki Tamura, membro do Conselho do BoJ, sinalizou que o Conselho pode aumentar os juros até que a inflação se aproxime do centro da meta, de 2,00% ao ano.

- Com um iene enfraquecido intensificando a pressão inflacionária, 80% das apostas dos investidores apontam para numa nova alta dos juros até a reunião de abril.

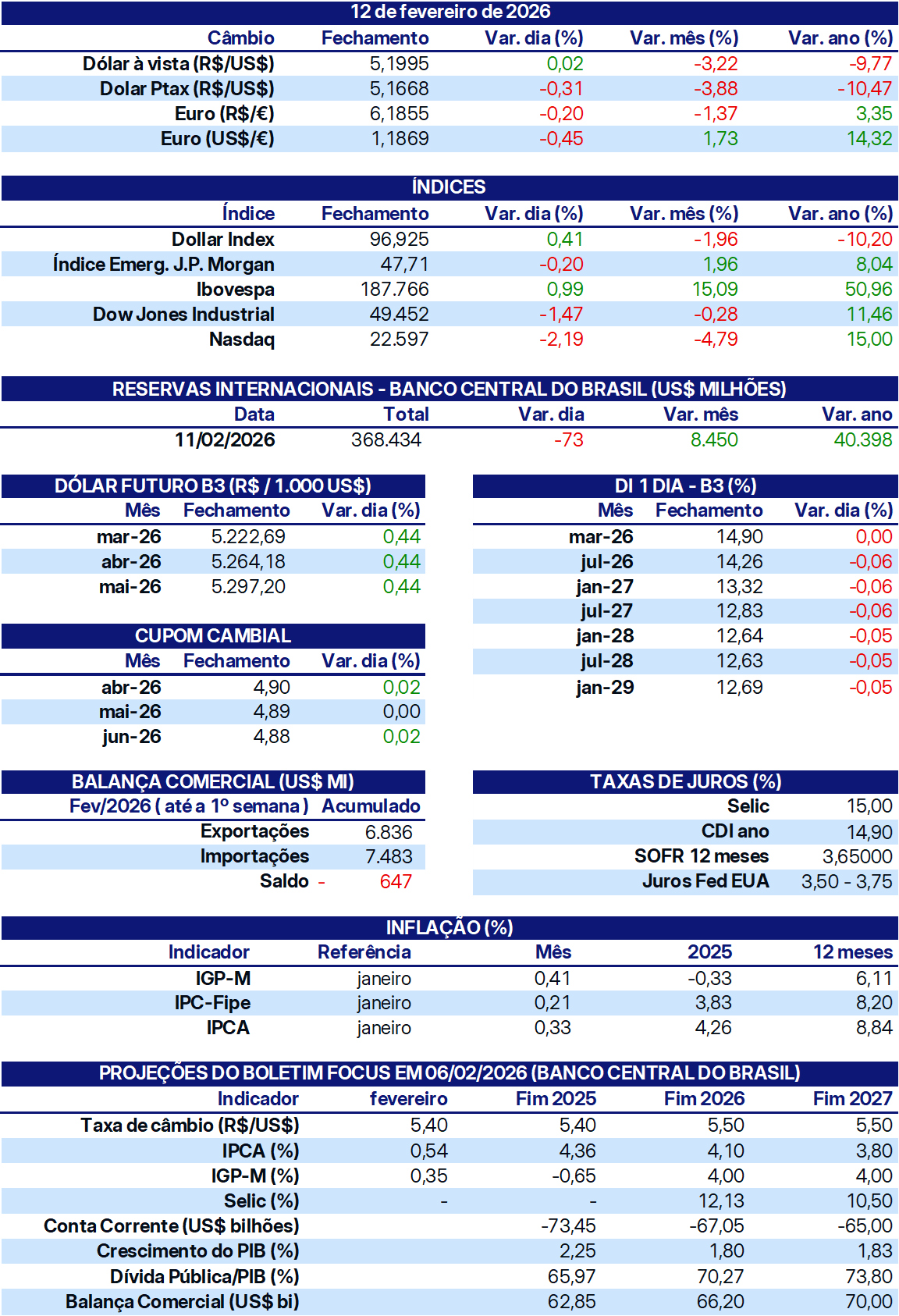

TABELA DE INDICADORES ECONÔMICOS

Fontes: Banco Central do Brasil; B3; IBGE; Fipe; FGV; MDIC; IPEA e StoneX cmdtyView.