Câmbio deve refletir prazo limite de Trump para o Irã, IPCA, Ata do FOMC e dados americanos

-

Aviso 1: Os relatórios de Inteligência de Mercado desta sexta-feira (03) estão suspensos devido ao feriado de Sexta-Feira Santa.

-

Aviso 2: A Agenda de Indicadores Econômicos passou a ser disponibilizada em formato de relatório interativo.

-

Nesse novo modelo, será possível acompanhar, de forma dinâmica, tanto as datas de divulgações anteriores quanto os lançamentos programados até o fim do ano.

-

Para acessar, clique no link.

- Altista

- Aproximação do deadline para a reabertura do Estreito de Ormuz, somada à ausência de avanços diplomáticos e ao risco crescente de escalada militar, tende a manter elevada a aversão global ao risco e sustentar o fortalecimento do dólar.

- Dados de inflação dos EUA devem reforçar a percepção de inflação persistente, sustentando expectativas de juros mais altos por mais tempo e apoiando o dólar globalmente.

- Ata do FOMC deve reforçar postura de cautela do Fed com novos cortes de juros, o que tende a elevar atratividade do dólar.

- Baixista

- Sinais de reaceleração inflacionária no Brasil tendem a reduzir as apostas de ciclo mais intenso de cortes de juros pelo BC, o que tende a favorecer o rendimento dos títulos públicos e pode favorecer o real.

Resumo da semana passada

- A onda de otimismo do início da semana, sustentada pela expectativa de uma saída americana do conflito no Oriente Médio, perdeu força após o pronunciamento do presidente dos EUA, Donald Trump, na última quarta-feira (01).

- No discurso, Trump indicou que o conflito deve se prolongar por mais duas ou três semanas e que uma eventual retirada americana pode ocorrer mesmo com o estreito de Ormuz ainda bloqueado. A sinalização elevou a percepção de risco entre os investidores, revertendo o movimento observado nas sessões anteriores.

- Na agenda de indicadores, a Pesquisa de Abertura de Vagas e Turnover (JOLTS) referente a fevereiro apontou redução na relação entre vagas em aberto e número de desempregados, refletindo a combinação de menor oferta de postos de trabalho e aumento do contingente de desempregados, corroborando a leitura de perda de fôlego no mercado de trabalho americano.

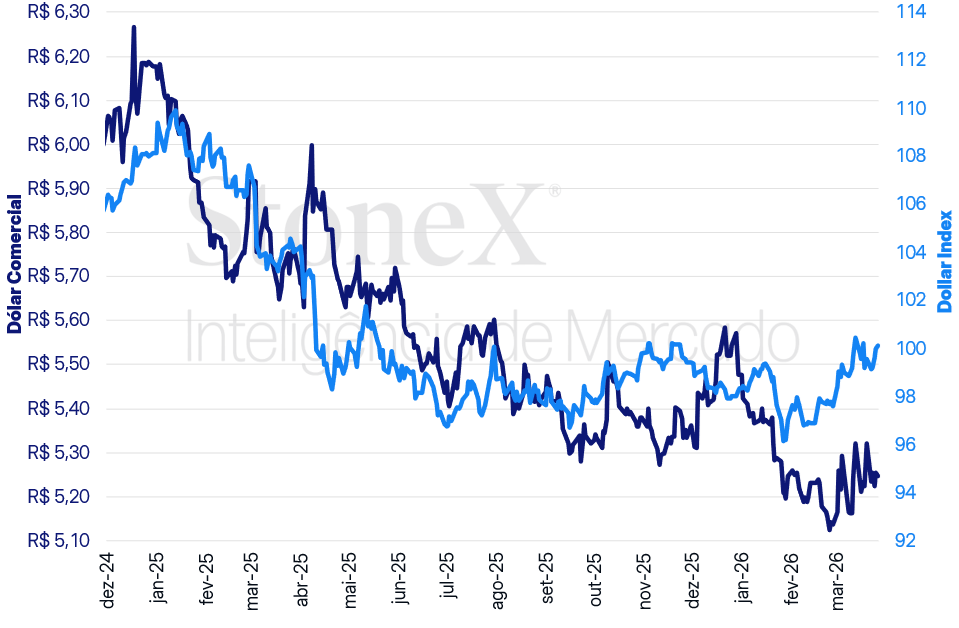

Dólar comercial (US$/R$) e Dollar Index (pontos)

Fonte: StoneX cmdtyView. Elaboração: StoneX.

Variações do dólar comercial

Diária: +0,17% | Semanal: -1,59% | Mensal: -0,33% | Anual: -5,72% | Em 12 meses: -9,35%

Variações do Dollar Index

Diária: +0,41% | Semanal: -0,10% | Mensal: +0,22% | Anual: +1,75% | Em 12 meses: -3,67%

O MAIS IMPORTANTE: Deadline de Trump para reabertura do Estreito de Ormuz se encerra na próxima semana

Impacto esperado no USDBRL: altista

Pela sexta semana consecutiva, o foco primário dos investidores recai sobre o conflito no Oriente Médio, com a aproximação do prazo final imposto ao Irã pelo presidente dos Estados Unidos, Donald Trump.

- O deadline, marcado para 6 de abril, demanda que o Irã promova a reabertura integral do Estreito de Ormuz, com seu não cumprimento aumentando o risco de ações militares adicionais por parte dos EUA.

- O prazo, contudo, vem sendo sucessivamente prorrogado ao longo das últimas semanas. Inicialmente estabelecido como um ultimato de 48 horas, foi estendido por cinco dias em 23 de março e recebeu nova prorrogação de dez dias em 26 de março.

- Além disso, as declarações recentes do presidente americano têm sido recebidas com ceticismo pelos mercados, diante de uma retórica contraditória que alterna momentos de escalada do tom com sinalizações de que o conflito estaria próximo do encerramento.

Por que isso é importante: A depender dos próximos acontecimentos, a reação dos mercados financeiros na próxima semana pode ser uma das duas:

- Uma resolução do conflito, seja por meio de cessar-fogo ou pela reabertura do Estreito de Ormuz, tenderia a provocar uma reversão rápida do prêmio de risco geopolítico, com impacto relevante sobretudo sobre o petróleo e sobre o dólar em escala global.

- Em contraste, uma escalada militar direcionada à infraestrutura energética aumentaria as disrupções de oferta, elevaria a aversão ao risco e prejudicaria ativos de maior risco, como moedas emergentes, com impactos negativos inclusive para o real.

Pronunciamento de Donald Trump e reação dos mercados: Na quinta-feira (02), os mercados financeiros reverteram o movimento de apetite por risco que vinha sendo observado ao longo da semana, em reação direta à ambiguidade das declarações feitas por Donald Trump na noite anterior.

- Por um lado, um dos pontos centrais do discurso foi a reiterada menção à possibilidade de uma saída “no curto prazo” do conflito.

- Apesar do tom vitorioso, o presidente não detalhou os termos práticos dessa desmobilização, tampouco as condições necessárias para o encerramento efetivo das hostilidades.

- Por outro lado, e de forma contraditória, também afirmou que os Estados Unidos devem intensificar suas ações militares nas próximas duas a três semanas antes de uma eventual retirada do conflito.

- Essa combinação de mensagens, simultaneamente sinalizando escalada militar e saída iminente, reforçou a percepção de ambiguidade e dificultou a leitura dos investidores sobre a trajetória futura do risco geopolítico.

Transferência de responsabilidade pela reabertura do Estreito de Ormuz: Outro aspecto relevante do pronunciamento foi a sinalização de que os Estados Unidos não dependem diretamente da reabertura do Estreito de Ormuz, em razão de sua autossuficiência energética. Nesse contexto, Trump delegou a responsabilidade pela liberação da passagem marítima a outros países.

- Embora não tenha mencionado explicitamente a OTAN, o discurso foi interpretado como um recado indireto aos seus membros para que assumam maior protagonismo, seja adquirindo petróleo americano, seja atuando para reabrir o estreito por vias diplomáticas ou militares.

- Essa postura eleva as preocupações quanto à continuidade do bloqueio e às potenciais pressões inflacionárias, particularmente em regiões altamente dependentes de importações de petróleo e gás natural, como a União Europeia e o Japão.

- Além disso, a sinalização de que os EUA poderiam se retirar do conflito mesmo com o Estreito de Ormuz fechado pode reforçar o controle iraniano sobre a região, elevando o prêmio de risco do petróleo regional por um período prolongado.

Dados de Inflação e PIB nos Estados Unidos

Impacto esperado no USDBRL: altista

Na próxima semana, os investidores também repercutirão a divulgação de indicadores relevantes da economia americana, com destaque para os principais índices de inflação, o Índice de Preços ao Consumidor (CPI) e o Índice de Preços das Despesas de Consumo Pessoal (PCE), além da terceira leitura do Produto Interno Bruto (PIB) referente ao quarto trimestre de 2025.

Por que isso é importante: No contexto atual, os dados inflacionários assumem papel central para os mercados, uma vez que a inflação segue sendo a principal preocupação do Federal Reserve e tem limitado as expectativas de cortes de juros no curto prazo.

- O PIB, por sua vez, apesar das crescentes discussões sobre desaceleração da atividade, refere‑se à terceira estimativa do trimestre, o que reduz seu poder informacional. Ainda assim, surpresas adicionais podem influenciar a leitura do mercado sobre o ritmo da economia americana.

Índice de Preços das Despesas de Consumo Pessoal (PCE): O dado do PCE divulgado na próxima semana refere‑se ao mês de fevereiro e, portanto, antecede a escalada mais recente das tensões no Oriente Médio, que pressionaram os preços de energia e de insumos industriais desde então. Ainda assim, o indicador segue sendo monitorado de perto por refletir a métrica inflacionária preferida do Federal Reserve.

- Analistas esperam uma leitura firme para o PCE de fevereiro, consistente com a manutenção da postura de "mais alto por mais tempo" pelo Fed.

- Embora o CPI de fevereiro tenha apresentado um resultado aparentemente benigno, a sua composição sugere pressões subjacentes mais fortes sobre o núcleo do PCE.

- Avaliações recentes indicam que a inflação segue resistente, especialmente no setor de serviços, e uma terceira leitura consecutiva de alta no núcleo permaneceria incompatível com um retorno sustentado à meta de 2%.

- Esse cenário tende a sustentar a cautela do Fed, enquanto surpresas altistas adicionais poderiam postergar ainda mais as expectativas de cortes. Leituras mais baixas trariam algum alívio, mas podem ser relativizadas diante dos choques mais recentes nos preços de energia.

Índice de Preços ao Consumidor (CPI): O CPI de março deve refletir uma reaceleração da inflação cheia, impulsionada principalmente pelo choque de energia associado ao conflito no Oriente Médio e à alta recente dos preços de combustíveis e commodities.

- A mediana das estimativas aponta para inflação cheia próxima de 3,25% em termos anuais, acima dos 2,4% registrados em fevereiro.

- A inflação subjacente, por sua vez, deve permanecer relativamente estável em torno de 2,5% a/a, sugerindo que a pressão em março deve se concentrar em componentes ligados à energia, e não em um avanço disseminado dos preços.

- Eventos geopolíticos tendem a pressionar a inflação via energia e cadeias produtivas, ao mesmo tempo em que prejudicam o crescimento.

Produto Interno Bruto (PIB): Na sexta‑feira, os investidores também acompanham a divulgação da terceira estimativa do PIB americano do quarto trimestre de 2025.

- As expectativas apontam para a manutenção do crescimento anualizado em 0,7%, mesmo nível da segunda leitura.

- Inicialmente, as projeções indicavam crescimento de 2,8%, mas o dado foi revisado para 1,4% na primeira divulgação e, posteriormente, para 0,7%.

- Caso o número seja mantido ou revisado para baixo, tende a reforçar a percepção de perda de dinamismo da economia americana, especialmente quando combinado a sinais de enfraquecimento do mercado de trabalho.

Ata do FOMC

Impacto esperado no USDBRL: altista

Na próxima semana, será divulgada também a ata referente à última decisão de juros do Comitê Federal de Mercado Aberto (FOMC), realizada em meados de março, cuja taxa básica de juros foi mantida no intervalo entre 3,5% e 3.75% ao ano.

- A decisão não foi unânime, com um dos conselheiros, Stephen Miran, votando por um corte de 0,25 ponto percentual na taxa básica de juros.

Porque isso é importante. Diante do atual contexto de conflito no Oriente Médio e risco de pressões inflacionárias adicionais, o documento ganha relevância, uma vez que pode fornecer pistas sobre a leitura do Comitê a respeito da conjuntura econômica e o balanço de riscos no país.

- Indicativos de manutenção do ciclo de restrição e cautela na condução da política monetária tendem a reduzir as apostas de cortes de juros no curto prazo, o que pode elevar os rendimentos dos Treasuries e fortalecer o dólar globalmente.

Projeções do Federal Reserve: Junto da decisão, o FOMC publicou as Projeções Econômicas Sumarizadas (SEP), divulgadas a cada duas reuniões, e que forneceram alguns insumos para os investidores calibrarem suas expectativas.

- Em relação à projeção anterior, publicada em dezembro de 2025, o Comitê não realizou muitas alterações nas suas estimativas de PIB e desemprego em 2026, indicando que esses setores devem seguir estáveis.

- A projeção para o Índice de Despesas de Consumo Pessoal (PCE) acumulado, por outro lado, foi elevada de 2,4% para 2,7%, permanecendo acima da meta de 2%.

- O foco das autoridades monetárias segue na estabilidade dos preços, o que se refletiu nas projeções de juros do Comitê, que indicaram apenas um corte de juros em 2026 e outro em 2027, reforçando um viés mais restritivo (hawkish) no momento.

Dados de inflação no Brasil

Impacto esperado: baixista

Na agenda nacional, o dado mais relevante da próxima semana será o Índice de Preços ao Consumidor (IPCA), que deve apresentar possíveis impactos inflacionários após um mês de conflito no Oriente Médio.

- Apesar de sinais recentes de desaceleração inflacionária, a inflação segue demonstrando nível acima da meta do Banco Central, o que mantém a necessidade de cautela por parte do Banco Central, sobretudo no atual contexto internacional.

Por que isso é importante: Sinais de reaceleração inflacionária tendem a reduzir as apostas de ciclo mais intenso de cortes de juros no Brasil, o que tende a favorecer o rendimento dos títulos públicos e pode favorecer o real globalmente.

IPCA‑15: O indicador de inflação mais recente é o Índice de Preços ao Consumidor – 15 (IPCA-15), que mede a variação dos preços do dia 16 de um mês ao dia 15 do mês seguinte.

- A leitura mais recente do IPCA-15, referente ao período de meio de março até o meio de abril, indicou alta dos preços de 0,44%, ante expectativas de 0,29%. Apesar do avanço mensal, no acumulado dos últimos 12 meses a variação reduziu de 4,10% para 3,90%.

- Apesar da alta no índice cheio, o núcleo – que exclui bens mais voláteis, como alimentação e energia - desacelerou de uma alta de 0,91% para 0,37%, ao passo que a categoria de combustíveis apresentou redução de 0,03%.

De olho no corte de juros: Em evento realizado na última segunda‑feira (30), o presidente do Banco Central, Gabriel Galípolo, defendeu o início do ciclo de flexibilização monetária e ressaltou que a decisão foi viabilizada pelo grau de restrição acumulado ao longo do período anterior.

- Apesar das incertezas associadas ao choque de oferta do petróleo, a transmissão da política monetária tem ocorrido conforme o esperado, o que permitiu ao Comitê optar por iniciar o ajuste dos juros. Em sua avaliação, a autoridade monetária deve atuar de forma gradual, evitando movimentos abruptos.

- Embora reconheça que, em comparação internacional, o grau de restrição aplicado no Brasil poderia sugerir impactos mais agudos, Galípolo avalia que o ajuste vem se manifestando como uma desaceleração ordenada da atividade, especialmente refletida em um crescimento mais moderado nos segmentos mais sensíveis ao ciclo econômico, conforme indicado pelos dados do PIB de 2025.

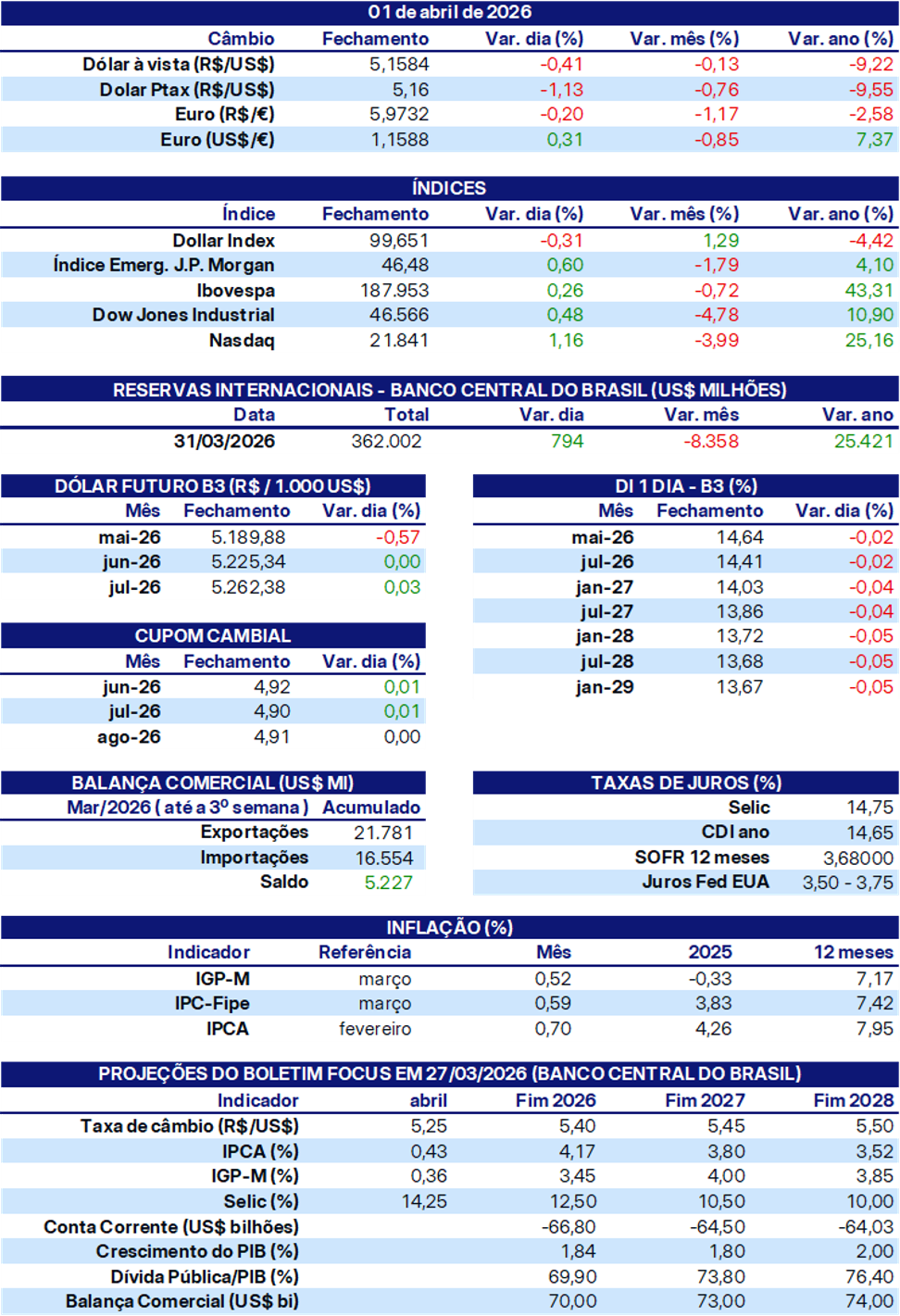

TABELA DE INDICADORES ECONÔMICOS

Fontes: Banco Central do Brasil; B3; IBGE; Fipe; FGV; MDIC; IPEA e StoneX cmdtyView.