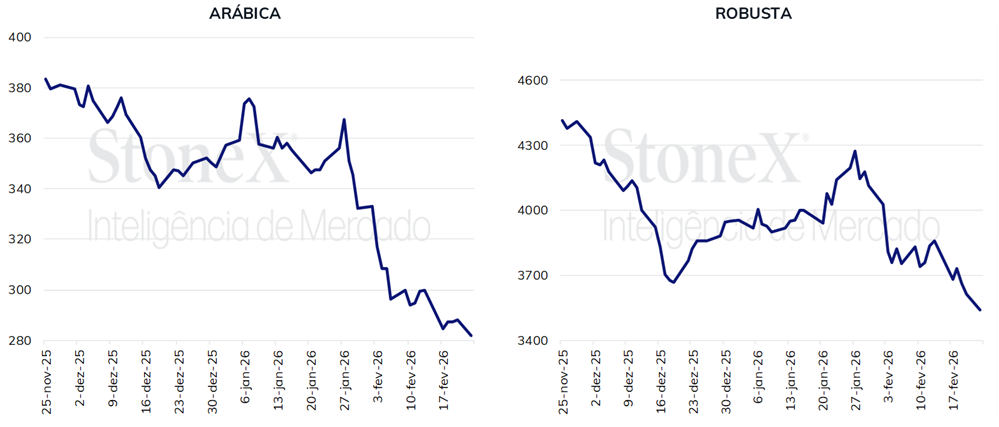

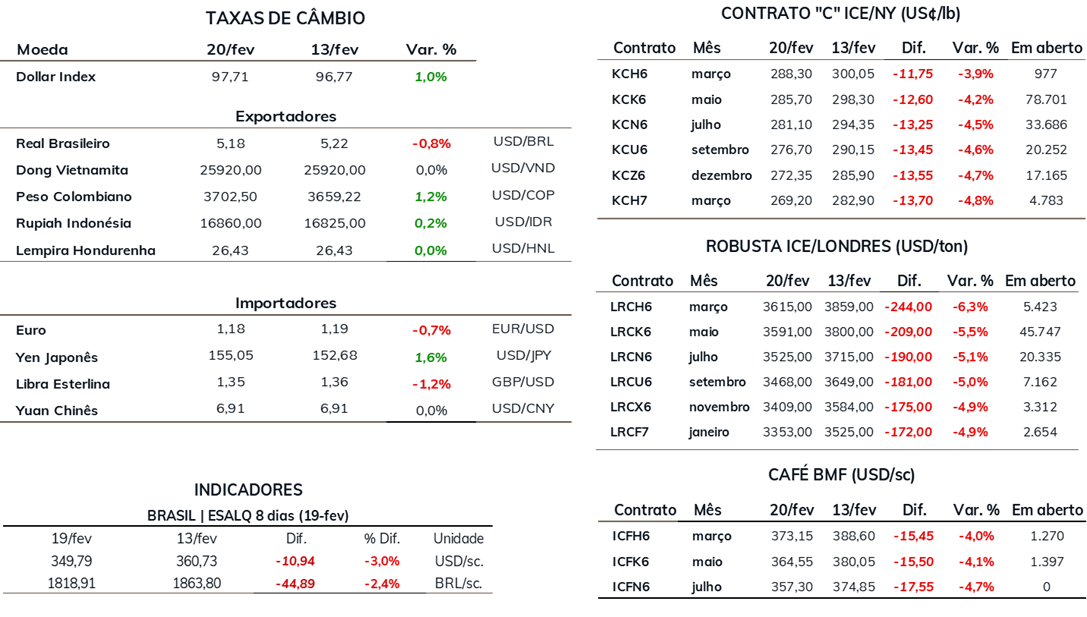

A última semana foi marcada por desvalorizações nos futuros de café nas principais bolsas, que voltaram aos menores níveis desde meados de 2025 após sucessivas quedas recentes. O arábica encerrou o período a USc 288,3/lb queda de 3,9%. O robusta fechou a USD 3.615/t recuo de 6,3%. O movimento refletiu um ambiente de menor prêmio de risco e continuidade de realização de lucros, consistentes com o otimismo em relação à disponibilidade de café n nos próximos ciclos.

Queda das tarifas “recíprocas” dos EUA

No final da semana passada, a Suprema Corte dos EUA decidiu, por 6 votos a 3, revogar as “tarifas recíprocas” impostas por Donald Trump em 2025, concluindo que o governo extrapolou sua autoridade ao usar a Lei de Poderes Econômicos de Emergência Internacional (IEEPA) para criar tarifas sem aprovação do Congresso.

Panorama: A medida, já contestada por empresas e governadores e rejeitada por três instâncias inferiores, foi considerada incompatível com o objetivo da IEEPA, que não prevê a criação de tarifas comerciais. A decisão encerra meses de incerteza e determina a suspensão imediata das tarifas, frustrando expectativas de que a Suprema Corte — de maioria conservadora — pudesse favorecer o governo.

No mercado de café, os principais países estavam sujeitos às seguintes tarifas:

- Brasil: 50% para café solúvel; 10% para os demais produtos.

- Vietnã: 20%

- Colômbia: 0%

- Indonésia: 19%

Ainda não está claro como permanecerá a política tarifária, já que o governo americano afirma ter diversas alternativas para restabelecer as tarifas. No último sábado, o presidente Donald Trump declarou, por meio de uma rede social, que elevará as tarifas globais de importação para 15%, com base na Seção 122 da Lei de Comércio de 1974, destinada a casos de desequilíbrio no balanço de pagamentos. Inicialmente, o aumento tem validade de 150 dias, devendo ser aprovado pelo Congresso para vigorar por mais tempo.

Por que isso é importante: A mudança pode afetar a precificação do café dos principais fornecedores dos EUA.

- O café do Vietnã e da Indonésia pode ficar ligeiramente mais barato, enquanto o da Colômbia — que exportava com tarifa zero e ampliou fortemente seus embarques em 2025 após as tarifas de 50% sobre o Brasil — pode perder alguma competitividade.

- Em 2025, as importações de café brasileiro pelos EUA caíram 23,2%, para 5,6 milhões de sacas, enquanto as colombianas subiram 25%, para 5,2 milhões de sacas, o maior volume desde 2019.

- Como Brasil e Colômbia representam cerca de metade das compras americanas de café verde, o aumento de 5 pontos percentuais para o café brasileiro e de 15% para o colombiano pode pressionar os preços para importadores e consumidores nos EUA.

- O país vive um cenário de desaceleração da inflação e fortalecimento da demanda. Portanto, um impacto altista nos preços ao consumidor poderia impactar em alguma medida essa recuperação.

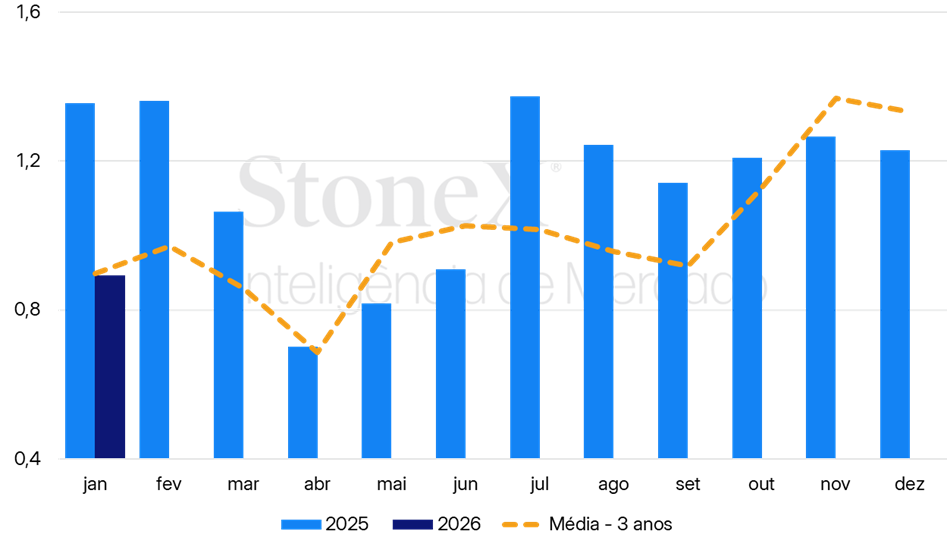

A situação do café solúvel do Brasil: Em relatórios anteriores, destacamos como as exportações brasileiras aos EUA foram afetadas pelas tarifas de 50%. Mesmo após a negociação que reduziu as tarifas em novembro, o café solúvel foi a única categoria que não teve redução.

- Os EUA costumam representar entre 18% e 20% das exportações brasileiras de café solúvel; em 2025, responderam por 15,7%.

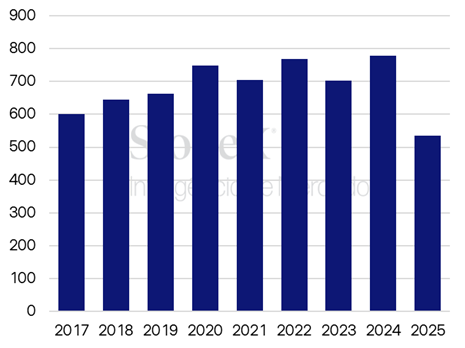

- As exportações de solúvel para os EUA totalizaram 535 mil sacas em 2025, queda de 31% ante 2024 e bem abaixo da média dos cinco anos anteriores, quando todos ultrapassaram 700 mil sacas.

- Em 2026, o desempenho segue fraco: as 249 mil sacas exportadas representam retração de 32% em relação a janeiro de 2025, sendo o pior resultado para o mês desde 2019.

Por que isso é importante: Com a redução das tarifas de 50% para 15%, a indústria brasileira de café solúvel tende a recuperar competitividade frente a seus concorrentes. Assim, volumes maiores podem voltar gradualmente a ser registrados, o que também pode oferecer suporte adicional aos preços desse produto.

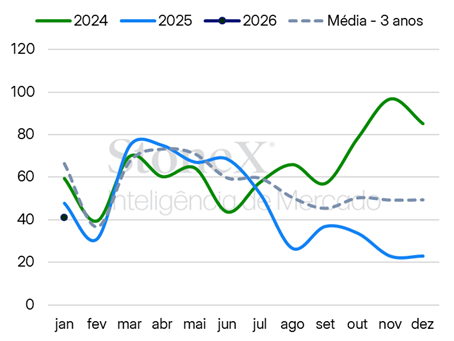

Exportações mensais e anuais de café solúvel do Brasil aos EUA (mil sacas)

Fonte: Cecafé. Elaboração: StoneX.

Fonte: Cecafé. Elaboração: StoneX.

FNC projeta queda na produção da Colômbia:

Segundo a Federação Nacional de Cafeicultores da Colômbia (FNC), a incidência excessiva de chuvas nas regiões produtoras do país deve afetar significativamente a colheita 2025/26, reduzindo a produção para 12,8 milhões. De sacas.

- A projeção indica forte queda em relação ao recorde de 14,87 milhões de sacas na safra 2024/25.

- A Colômbia enfrenta chuvas persistentes desde o quarto trimestre do ano passado.

- As condições se agravaram em janeiro e fevereiro com a chegada de uma frente fria do norte, provocando inundações generalizadas e interrompendo a fase crítica de florada.

Acompanhamento da safra colombiana: Nos quatro primeiros meses da safra 2025/26 (outubro a janeiro), a produção acumulada recuou 26,5%, passando de 6,25 milhões de sacas no mesmo período de 2024/25 para 4,6 milhões de sacas na safra atual

- Na estimativa mais recente do USDA, a produção colombiana é projetada em 13,8 milhões de sacas em 2025/26, ante 14,8 milhões em 2024/25, queda aproximada de 7%

- O acompanhamento até o momento sugere desempenho mais fraco do que o antecipado pelas projeções, apontando viés de baixa para as estimativas

Por que isso é importante: O ritmo de produção abaixo do esperado no segundo maior produtor mundial de café arábica tende a sustentar os preços internacionais

- Esse efeito pode se intensificar caso a produção brasileira também surpreenda negativamente no início da safra 2026/27, reforçando um quadro de oferta mais restrita

Exportações mensais de café da Colômbia (mil sacas)

Fonte: FNC. Elaboração: StoneX.

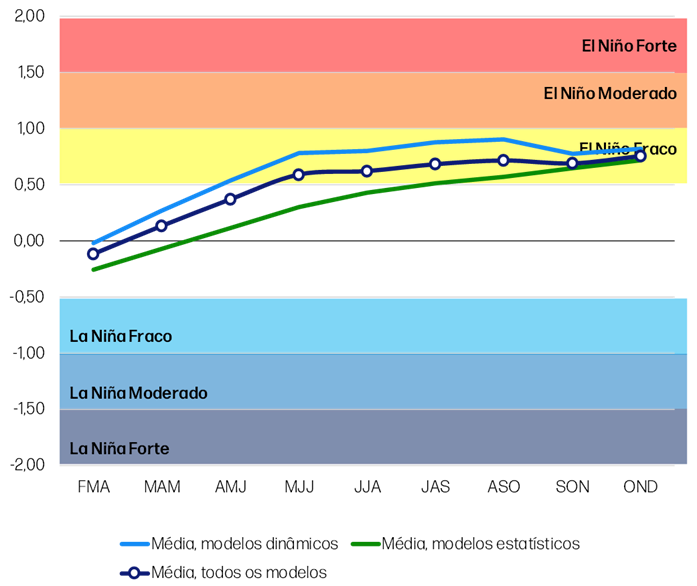

Panorama climático: Chances de El Niño cada vez mais claras

A última atualização divulgada pelo Instituto Internacional de Pesquisa Climática (IRI), reforçou os indicativos de outros relatórios apontando uma elevação das chances de ocorrência de um El Niño no 2º semestre de 2026.

De maneira geral, um El Niño representa o aquecimento nas águas do Oceano Pacífico. Como analisado no último Boletim Semanal de Tempo e Clima, o consenso climático indica que, quando um evento de El Niño se consolida, as anomalias climáticas regionais tendem a se tornar mais persistentes e, em alguns casos, mais intensas.

Isso sugere que em algumas áreas que já apresentam tendência de déficit ou irregularidade podem ver esses sinais se fortalecerem caso essa perspectiva evolua no segundo semestre.

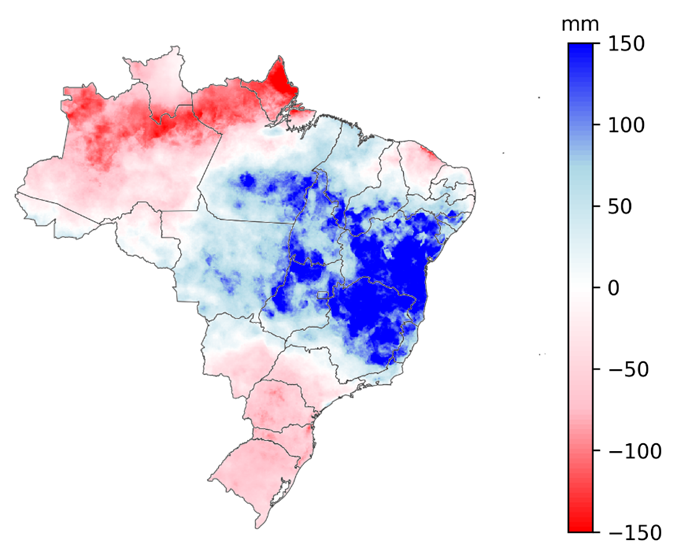

Projeção de variação na temperatura de superfície do Oceano Pacífico (em ºC)

Fonte: IRI/CPC, NOAA. Elaboração: StoneX.

Por que isso importa: Ainda que seja muito cedo, uma continuidade do aumento de probabilidades tende a estar cada vez mais no centro das atenções do mercado, especialmente caso as projeções também aumentem a intensidade esperada para o evento.

Dessa forma, a partir dos próximos meses o mercado pode passar a precificar cada vez mais o evento. Sendo assim, vale lembrar de maneira resumida os impactos potenciais em algumas das principais regiões produtoras:

Brasil

- Sul do cinturão cafeeiro pode ser mais chuvoso; sudeste mais quente de maneira geral, com menor risco de geada. Em intensidade baixa, pode ser favorável ao café arábica.

- Regiões de robusta, principalmente no Espírito Santo, podem sofrer com maior calor e tempo mais seco.

Sudeste Asiático

- Traz seca no período crucial da safra, podendo afetar a produtividade principalmente do Vietnã.

- Indonésia não apresenta correlação tão clara.

Colômbia, México e América Central

- Clima mais seco.

- Pode ser positivo após período de excesso de chuva, como no caso da Colômbia.

TABELA DE INDICADORES

Fontes: ICE/NY; ICE/EU; B3; Commodity Network Trader’s Pro.