Biocombustíveis criam novo piso para os preços da soja

Políticas de combustíveis renováveis nos EUA e no Brasil impulsionam a demanda por soja e reforçam o mercado global

Liderança Inovadora

- Grãos e Oleaginosas

O Relatório Trimestral de Perspectivas para Commodities já está disponível gratuitamente. Faça seu download. →

By: Mike Castle, Market Intelligence - Fertilizer Analyst

Comentário por Mike Castle

Economista Sênior de Commodities

15 de julho – Estamos de volta ao cenário em que boas notícias são boas notícias, com os futuros das bolsas saltando em resposta a mais uma rodada de boas notícias na frente da inflação nesta manhã, à medida que o índice de preços ao produtor (PPI) cheio mostrou deflação em junho, caindo 0,3% na comparação mensal ante as expectativas do mercado de estabilidade. Isso está levando os futuros das bolsas a apontar para uma abertura aproximadamente estável, enquanto os traders ponderam o quadro inflacionário em melhora contra as novas escaladas geopolíticas tanto no Oriente Médio quanto no Mar Negro. Enquanto isso, o VIX permanece contido, caindo para em torno de 16,15 no momento da redação, próximo de uma nova mínima da semana. O dollar index está novamente no vermelho, sendo negociado perto de 100,85 após fortes perdas ontem na esteira dos dados frios do CPI. Os Treasuries também estão no vermelho, com os rendimentos de 10 anos sendo negociados abaixo de 4,60% e os rendimentos de 2 anos sendo negociados perto de 4,16%. O petróleo bruto está ligeiramente em alta após grandes ganhos no início da semana, com o WTI de vencimento próximo sendo negociado em torno de US$ 80,20 e o Brent de vencimento próximo sendo negociado em torno de US$ 85,20 no momento da redação, ambos aproximadamente em linha com onde estavam há um mês. As commodities agrícolas estão majoritariamente em alta para começar o dia, lideradas pelo complexo de trigo em resposta às crescentes tensões no Mar Negro, que detalharemos com mais profundidade abaixo.

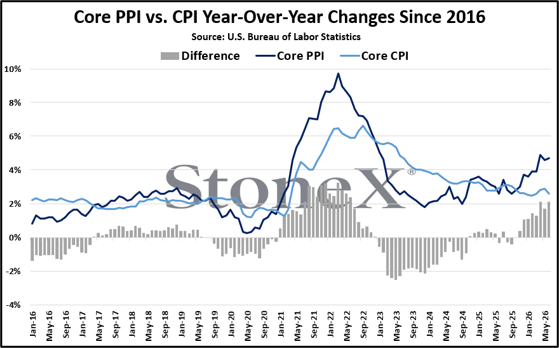

Em termos anuais, o PPI de junho subiu 5,5%, bem abaixo dos 6,2% esperados, enquanto maio foi revisado notavelmente para baixo, mostrando agora um ganho anual de 6,0% em vez dos 6,5% relatados anteriormente. Isso segue uma leitura de inflação ao consumidor em geral muito mais contida do que o esperado ontem. No entanto, a história do núcleo da inflação divergiu um pouco entre o CPI de ontem e o PPI de hoje. O núcleo do PPI subiu 0,2% na comparação mensal e 4,7% na comparação anual, ambos ficando abaixo das expectativas do mercado, mas não tão favoráveis quanto a leitura estável do núcleo do CPI vista ontem. Os números do núcleo do PPI de maio também foram revisados para baixo, mostrando agora um aumento de 0,1% na comparação mensal e de 4,6% na comparação anual, levando os dados de junho a mostrarem ligeiros aumentos — novamente, muito melhores do que o esperado, mas não como as quedas vistas no nível do consumidor. O mercado está feliz em celebrar mais uma rodada de notícias melhores do que o esperado, à medida que as expectativas hawkish de juros são reduzidas ligeiramente, mas não perca de vista o potencial de essa queda ser de curta duração, dada a combinação da inflação já existente no pipeline, ilustrada no gráfico abaixo, aliada à recuperação dos preços de energia em julho em meio à escalada de ataques entre os EUA e o Irã.

A escalada no Mar Negro está impulsionando uma disparada no mercado de trigo nesta manhã, com os futuros de trigo dos EUA subindo dois dígitos em toda a linha, enquanto o trigo Matif subiu para uma máxima de mais de um ano. Detalhamos ontem a insensibilidade do mercado às manchetes desse conflito nos últimos anos, agora confrontada com a novidade da mais recente rodada de escalada, notadamente com a Ucrânia demonstrando uma capacidade sem precedentes de atingir o transporte marítimo russo, anteriormente concentrado no Mar de Azov, o que acabou levando a Rússia a interromper o movimento pelo Estreito de Kerch, mas agora se espalhando para o próprio Mar Negro, e as preocupações em relação à resposta da Rússia a essa nova capacidade. Isso está agora se desenrolando, com a Rússia realizando fortes ataques aos portos ucranianos novamente, levando as operações de exportação em Chornomorsk a serem interrompidas mais uma vez, enquanto um terminal de óleo vegetal na região de Odessa teria sido danificado em meio a ataques pesados e generalizados na área. Além disso, as próprias embarcações estão sendo alvo da Rússia, com uma embarcação que supostamente se dirigia para carregar milho em uma instalação da Bunge para embarque à Itália sendo atingida ao ancorar, e a Rússia relatando ataques a pelo menos quatro embarcações nos portos de Chornomorsk e Dnipro-Buh. Do outro lado, a Ucrânia teria atingido cerca de 20 embarcações russas no Mar Negro durante a noite, uma clara escalada após ataques a mais de 100 embarcações no Azov nas últimas semanas. A grande questão que o mercado de trigo agora corre para responder é se a expansão dos ataques ucranianos no Mar Negro acabará se espalhando para os portos russos mais críticos, como Novorossiysk, o principal ponto de escoamento das exportações de trigo russo — especialmente considerando o pano de fundo de que os embarques do Azov podem precisar ser redirecionados para o Mar Negro a fim de evitar o Estreito de Kerch.

A Europa Ocidental não tem exatamente uma safra excepcional para compensar uma possível perda nos embarques de trigo russo/ucraniano, com o padrão quente e seco em curso cobrando seu preço da produção. Nesse sentido, o Ministério da Agricultura da França previu hoje a produção de trigo mole do país em 2026 em 32,0 milhões de toneladas métricas, com uma queda de 7% nos rendimentos mais do que compensando um aumento de 3% no plantio, causando uma queda geral de aproximadamente 4% em comparação com a safra do ano passado. O ministério também cortou suas expectativas para a produção de cevada, ao mesmo tempo em que observou que os danos aos rendimentos do milho e de outras culturas de primavera ainda não eram quantificáveis. Há rumores de que a vizinha Alemanha também verá produção reduzida, com a colheita agora começando. Embora o foco esteja no lado do trigo hoje, não perca de vista o impacto no milho também. As previsões mostram que a Europa central/oriental terá uma trégua mais fria e úmida na janela de 6 a 15 dias, mas a França, principal produtora de milho da U.E., continua a se inclinar para condições mais quentes do que o usual, com as chances de precipitação permanecendo limitadas. Embora essa produção seja limitada em sua escala global, ela poderia, em última análise, sustentar a demanda pelas exportações de milho dos EUA ao longo do ano-safra 2026/27.

As taxas médias de hipoteca de 30 anos subiram para uma máxima de sete semanas, a 6,65%, na semana encerrada em 10 de julho, acima dos 6,58% da semana anterior. Isso iguala a máxima de nove meses vista em maio, refletindo a disparada em curso nos rendimentos dos Treasuries de 30 anos, que estão acima de 5,12% no momento da redação, a uma curta distância da máxima de 19 anos registrada por volta do mesmo período em maio. Por sua vez, os pedidos gerais de hipoteca caíram 2,7% na comparação semanal, a queda semanal mais acentuada vista em quatro semanas. Curiosamente, os pedidos de refinanciamento subiram 3,5% na comparação semanal, embora a partir de uma mínima de cinco semanas, enquanto os pedidos para novas compras caíram 7,3% na comparação semanal, colocando o Índice de Compras da Mortgage Bankers Association em seu nível mais baixo desde fevereiro. Esse não é um sinal encorajador, mas o mercado imobiliário terá novos dados para analisar nos próximos dias, com as Vendas Pendentes de Imóveis de junho previstas para amanhã e os Inícios de Construção de Moradias/Alvarás de Construção previstos para sexta-feira.

Este material deve ser interpretado como comentário de mercado e representa as opiniões e pontos de vista do autor, não constituindo aconselhamento personalizado associado a qualquer conta específica.

As opiniões expressas são válidas apenas até a data indicada e estão sujeitas a alterações a qualquer momento em função das condições de mercado ou de outros fatores, e a StoneX Group Inc. (“SGI”) se exime de qualquer responsabilidade de atualizar tais opiniões. Resultados, desempenho ou realizações reais podem diferir materialmente daqueles expressos ou implícitos. As informações baseiam-se em dados obtidos de fontes que acreditamos serem confiáveis. Desempenho passado não garante resultados futuros.

O grupo de empresas da StoneX Group Inc. fornece serviços financeiros em todo o mundo por meio de suas subsidiárias, incluindo commodities físicas, valores mobiliários, derivativos negociados em bolsa e no mercado de balcão, gestão de riscos, pagamentos globais e produtos de câmbio, de acordo com a legislação aplicável nas jurisdições onde os serviços são prestados.

As referências a determinados produtos OTC ou swaps são feitas em nome da StoneX Markets, LLC (SXM), membro da National Futures Association (NFA) e provisoriamente registrada na U.S. Commodity Futures Trading Commission (CFTC) como swap dealer. Os produtos da SXM destinam-se exclusivamente a pessoas físicas ou jurídicas que se qualifiquem, de acordo com as regras da CFTC, como “Eligible Contract Participant” e que tenham sido aceitas como clientes da SXM.

A StoneX Financial Inc. (SFI) é membro da FINRA/NFA/SIPC e registrada junto à MSRB. A SFI está registrada na U.S. Securities and Exchange Commission (SEC) como Broker-Dealer e na CFTC como Futures Commission Merchant e Commodity Trading Advisor. A StoneX Financial (Canada) Inc. (SFCI) é registrada no Canadá e é membro da CIRO e da CIPF. As referências a determinadas negociações de valores mobiliários são feitas em nome da Divisão BD da SFI e destinam-se exclusivamente a um público de clientes institucionais conforme definido pela Regra 4512(c) da FINRA. As referências a determinados futuros e opções negociados em bolsa são feitas em nome da Divisão FCM da SFI. Os serviços de Wealth Management são oferecidos por meio da SA Stone Wealth Management Inc., membro da FINRA/SIPC, e da SA Stone Investment Advisors Inc., consultora de investimentos registrada na SEC, ambas subsidiárias integrais da SGI.

A R.J. O’Brien & Associates, LLC (RJO) é registrada na CFTC como Futures Commission Merchant e é membro da NFA.

A StoneX Financial Ltd (SFL) está registrada na Inglaterra e no País de Gales, sob o número da empresa 5616586. A SFL é autorizada e regulamentada pela Financial Conduct Authority (FCA) (número de registro FRN: 446717) para fornecer serviços a clientes profissionais e elegíveis, incluindo a intermediação, execução e, quando aplicável, a compensação de transações de derivativos em futuros e opções negociados em bolsa. A SFL também está autorizada a intermediar e executar transações em determinados produtos OTC, certas negociações de valores mobiliários, negociação de metais preciosos e serviços de pagamento para clientes elegíveis. A SFL é ainda autorizada e regulamentada pela FCA de acordo com o Payment Services Regulations 2017 para a prestação de serviços de pagamento. A SFL é membro de categoria 1 de ring-dealing da London Metal Exchange. Além disso, a SFL também atua em outros negócios de commodities com entrega física e em outras atividades comerciais gerais que não são regulamentadas nem exigem autorização da FCA.

Esta comunicação é emitida no Espaço Econômico Europeu pela StoneX Financial Europe GmbH (SFEG). StoneX é o nome comercial utilizado pela STONEX GROUP INC. e todas as suas entidades e subsidiárias associadas. A StoneX Financial Europe GmbH (“SFEG”) é uma empresa de negociação de valores registrada na Alemanha sob o número de empresa HRB 80844.

A StoneX Financial Pte Ltd (Nº Reg. 201130598R) (“SFP”) é regulamentada pela Monetary Authority of Singapore e detém uma Licença de Serviços de Mercado de Capitais (para negociação de produtos do mercado de capitais), é um Consultor Financeiro Isento (para aconselhamento sobre produtos de investimento e emissão ou divulgação de análises/relatórios sobre produtos de investimento) e uma Instituição de Pagamento Maior (para serviços de transferências de dinheiro domésticas e internacionais). A SFP pode distribuir análises ou relatórios produzidos por afiliadas estrangeiras do grupo de empresas StoneX conforme um acordo nos termos da Regulamentação 32C do Financial Advisers Regulations. Os destinatários devem entrar em contato com a SFP pelo telefone (65) 6309 1000 para quaisquer assuntos relacionados a este webinar.

A StoneX APAC Pte. Ltd. (“SAP”) (Nº Reg. 200616676W) é regulamentada como Dealer (PS20190001002) nos termos da Precious Stones and Precious Metals (Prevention of Money Laundering and Terrorism Financing) Act 2019 para fins de prevenção à lavagem de dinheiro e financiamento do terrorismo.

A StoneX Financial (HK) Limited (CE No.: BCQ152) (“SHK”) é regulamentada pela Hong Kong Securities and Futures Commission para negociação de valores mobiliários e contratos futuros.

A StoneX Financial Pty Ltd (ACN 141 774 727) detém uma Australian Financial Services Licence (AFSL: 345646) para negociação de valores mobiliários, contratos de derivativos negociados em bolsa, contratos de derivativos OTC e contratos de câmbio, e é regulamentada pela Australian Securities and Investments Commission.

A StoneX Securities Co., Ltd. (“SSJ”) (Nº Reg. 010401047199) é regulamentada pela Japanese Financial Services Agency como Operadora de Instrumentos Financeiros Tipo I (Kanto Local Finance Bureau (FIBO) Nº 291), é membro da Financial Futures Association of Japan para negociação e intermediação de transações de FX e opções de FX, e é membro da Japan Securities Dealers Association para negociação e intermediação de índices de ações e opções.

A negociação de swaps e derivativos de balcão, derivativos e opções negociados em bolsa e valores mobiliários envolve riscos substanciais e não é adequada para todos os investidores. O desempenho passado de qualquer futuro ou opção não é indicativo de sucesso futuro. Indicadores não constituem um sistema de negociação nem são publicados como uma recomendação específica de operação. As informações aqui contidas não constituem uma recomendação para negociar, nem pesquisa de investimento, nem uma oferta de compra ou venda de quaisquer derivativos ou valores mobiliários. Não consideram seus objetivos de investimento específicos, situação financeira ou necessidades, e não criam qualquer obrigação vinculante para qualquer empresa do grupo StoneX de realizar uma transação com você. Recomenda-se que você conduza uma investigação independente de qualquer transação para determinar se ela é adequada para você. Nenhuma parte deste material pode ser copiada, fotocopiada ou reproduzida de qualquer forma ou por qualquer meio, nem redistribuída sem o consentimento prévio por escrito da StoneX Group Inc.

O relatório/análise aqui contido não se destina nem é dirigido à distribuição ou uso por qualquer pessoa ou entidade que seja cidadão, residente ou esteja localizada em qualquer localidade, estado, país ou outra jurisdição onde tal distribuição, publicação, disponibilidade ou uso seja contrário à lei ou regulamentação aplicável.

© 2026 StoneX Group Inc. Todos os direitos reservados.

Nossos assinantes têm acesso às análises de mercado da StoneX, abrangendo commodities, ações, moedas e muito mais.

Políticas de combustíveis renováveis nos EUA e no Brasil impulsionam a demanda por soja e reforçam o mercado global

16 de julho – Os futuros das bolsas foram negociados mistos a mais firmes durante a noite, em negociações geralmente tranquilas. Tanto o Oriente Médio quanto a região do Mar Negro – ambas regiões-chave de produção de energia/alimentos – estão em chamas, por assim dizer, mas tanto o índice S&P quanto o Dow estão sendo negociados perto de máximas recordes, enquanto o VIX é negociado perto de 16. O dollar index está sendo negociado perto de 100,6, à medida que recua para uma mínima de quase quatro semanas. Os rendimentos dos Treasuries de 10 anos estão sendo negociados perto de 4,59%, enquanto os rendimentos dos Treasuries de 2 anos estão perto de 4,17%, à medida que a curva de juros mostra sinais de voltar a se inclinar. O petróleo WTI se consolidou perto de US$ 80 por barril durante a noite, enquanto o Brent é negociado perto de US$ 86 por barril. O setor de grãos e oleaginosas ficou novamente majoritariamente em alta durante a noite, à medida que precifica os riscos aumentados no Mar Negro combinados com perspectivas de demanda em melhora. No entanto, dados fracos de vendas de exportação, logo antes da pausa matinal, pressionaram os futuros.

Análise StoneX mostra como rentabilidade menor e concorrência entre culturas podem impactar a produção de milho brasileira

Utilizamos nosso capital, conhecimento e profunda experiência para proteger as margens de nossos clientes, reduzir custos e fornecer soluções personalizadas para obter sucesso nos mercados globais competitivos de hoje.

Confiança

Valorizamos relacionamentos próximos e de longo prazo com nossos clientes. Ao oferecer o melhor serviço e suporte tecnológico, nossos clientes confiam em nós para entrar nos mercados mais desafiadores e atender aos seus pedidos mais difíceis.

Transparência

Oferecemos preços competitivos e transparentes, além de entrega garantida e segura em mais de 140 moedas em mais de 185 países.

Especialização

Com insights e informações de todo o mundo, fornecemos aos nossos clientes notícias, dados e comentários agregados de todas as vertentes de nossos mercados, desde interconexões de complexos de commodities até fluxos globais de capital.