Dólar deve refletir dados de inflação nos EUA e no Brasil, tensões geopolíticas no Oriente Médio e decisão de juros do BCE

- Altista

- A divulgação do CPI e do PPI americano de maio deve reforçar percepção de pressões inflacionárias nos EUA, favorecendo o rendimento dos títulos do Tesouro americano e fortalecendo o dólar globalmente.

- A persistência do impasse diplomático entre EUA e Irã diminui a expectativa de uma rápida reabertura do Estreito de Ormuz, o que pode resultar em maior aversão global ao risco e contribuir para o fortalecimento do dólar.

- A divulgação do IPCA pode mostrar uma desaceleração das pressões inflacionárias no Brasil e favorecer apostas para cortes na taxa Selic, o que prejudicaria a atração de capitais estrangeiro e enfraqueceria o real.

- Baixista

- BCE deve aumentar sua taxa de juros em 0,25 p.p., o que deve fortalecer o euro e contribuir, por extensão, para um enfraquecimento do dólar.

Resumo da semana passada

- A divulgação de indicadores americanos aquecidos reforçou a percepção de uma economia mais resiliente e robusta e aumentaram as expectativas de juros mais altos por mais tempo no país.

- Estados Unidos volta a propor tarifas para a importação de mercadorias de diversos países, inclusive do Brasil, que poderá ter alíquotas até 32,5 p.p. maiores.

- Retomada dos confrontos entre Estados Unidos e Irã e fracasso do cessar-fogo entre Israel e Líbano manteve elevada a percepção de riscos geopolíticos no Golfo Pérsico.

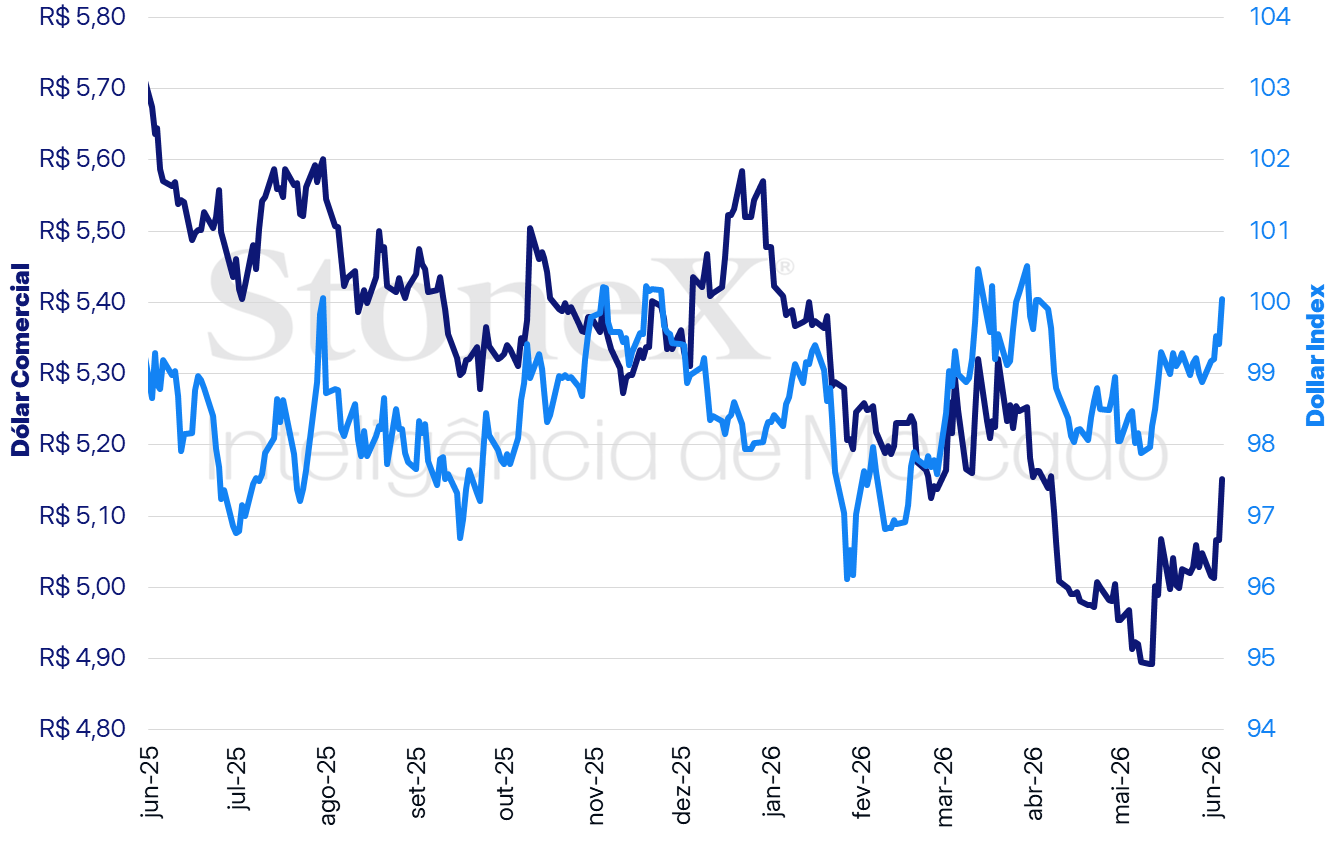

Dólar comercial (US$/R$) e Dollar Index (pontos)

Fonte: StoneX cmdtyView. Elaboração: StoneX.

Variações do dólar comercial | Diária: +1,70% | Semanal: +2,07% | Mensal: +2,07% | Anual: -5,93% | Em 12 meses: -7,77%

Variações do dollar index | Diária: +0,64% | Semanal: +1,17% | Mensal: +1,17% | Anual: +1,75% | Em 12 meses: +1,28%

O MAIS IMPORTANTE: Dados inflacionários nos EUA

Impacto esperado na taxa de câmbio do real: altista

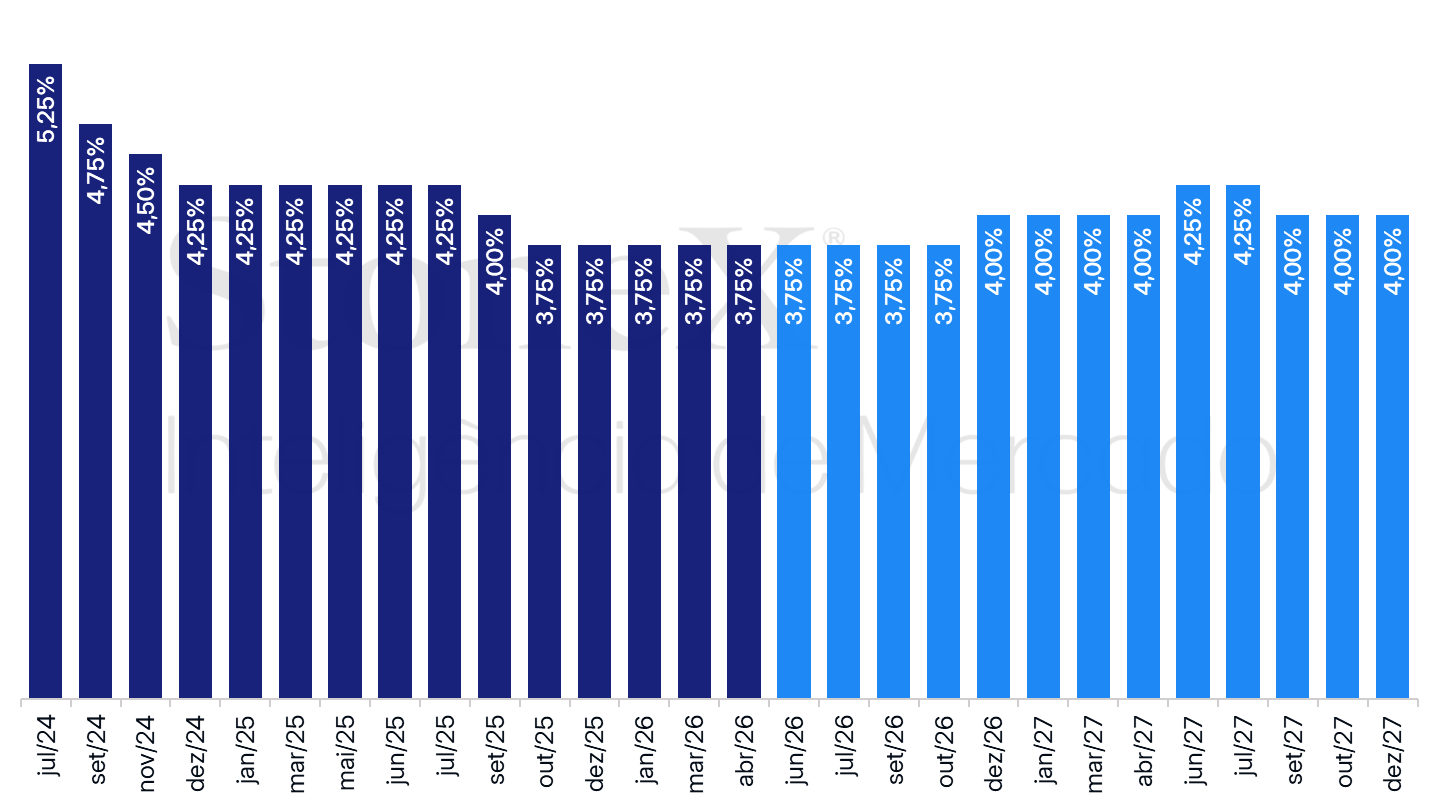

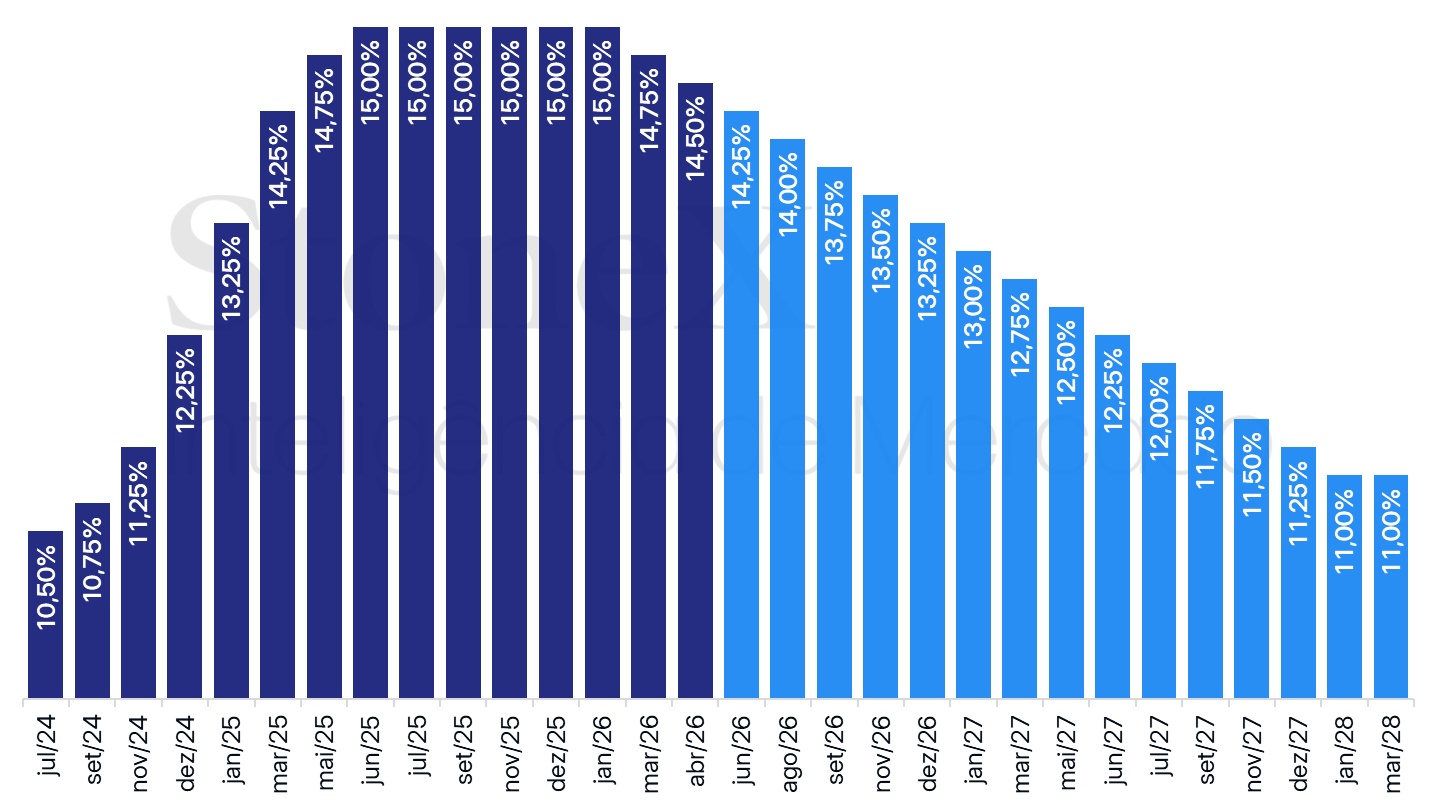

EUA: Histórico e expectativa para a taxa de juros – atualizado em 05 de junho de 2026

Fonte: CME FedWatch Tool. Elaboração: StoneX. Refere-se à aposta com maior probabilidade no mercado futuro de juros na data indicada.

O mercado de divisas deve repercutir a divulgação do Índice de Preços ao Consumidor (CPI) e ao Produtor (PPI) dos Estados Unidos de maio em meio a uma sequência de indicadores aquecidos para o país.

Por que isso é importante: Os dados devem reforçar a percepção de uma inflação mais persistente e disseminada nos EUA, aumentando as expectativas de juros mais altos por mais tempo no país.

- Isto, por sua vez, tende a elevar o rendimento dos títulos do Tesouro americano (Treasuries) e favorecer a atração de capitais externos, fortalecendo o dólar globalmente.

Estimativas: A mediana das estimativas para o CPI aponta para um leve recuo da inflação ao consumidor entre abril e maio, passando de uma alta de 0,6% para 0,5% no índice cheio e de 0,4% para 0,3% em seu núcleo, que exclui os componentes voláteis de alimentação e energia.

- Já a mediana das estimativas para o PPI prevê uma desaceleração mais forte da inflação ao produtor no mesmo período, passando de um aumento de 1,4% para 0,8% no índice cheio e de 1,0% para 0,4% em seu núcleo.

- Tais números, se confirmados, apontam para uma inflação mais persistente e disseminada no país, o que exigiria juros mais elevados para recuperar a estabilidade de preços.

- Embora a maior parte da pressão inflacionária ainda esteja associada ao fechamento do Estreito de Ormuz e aos temores de uma escassez global na oferta de petróleo, observa-se uma disseminação importante para além dos preços energéticos, principalmente por conta do aumento dos custos de frete.

- Adicionalmente, há indícios de pressões inflacionárias vindas da escassez global de semicondutores, resultado da rápida aceleração dos investimentos em infraestrutura relacionada à inteligência artificial.

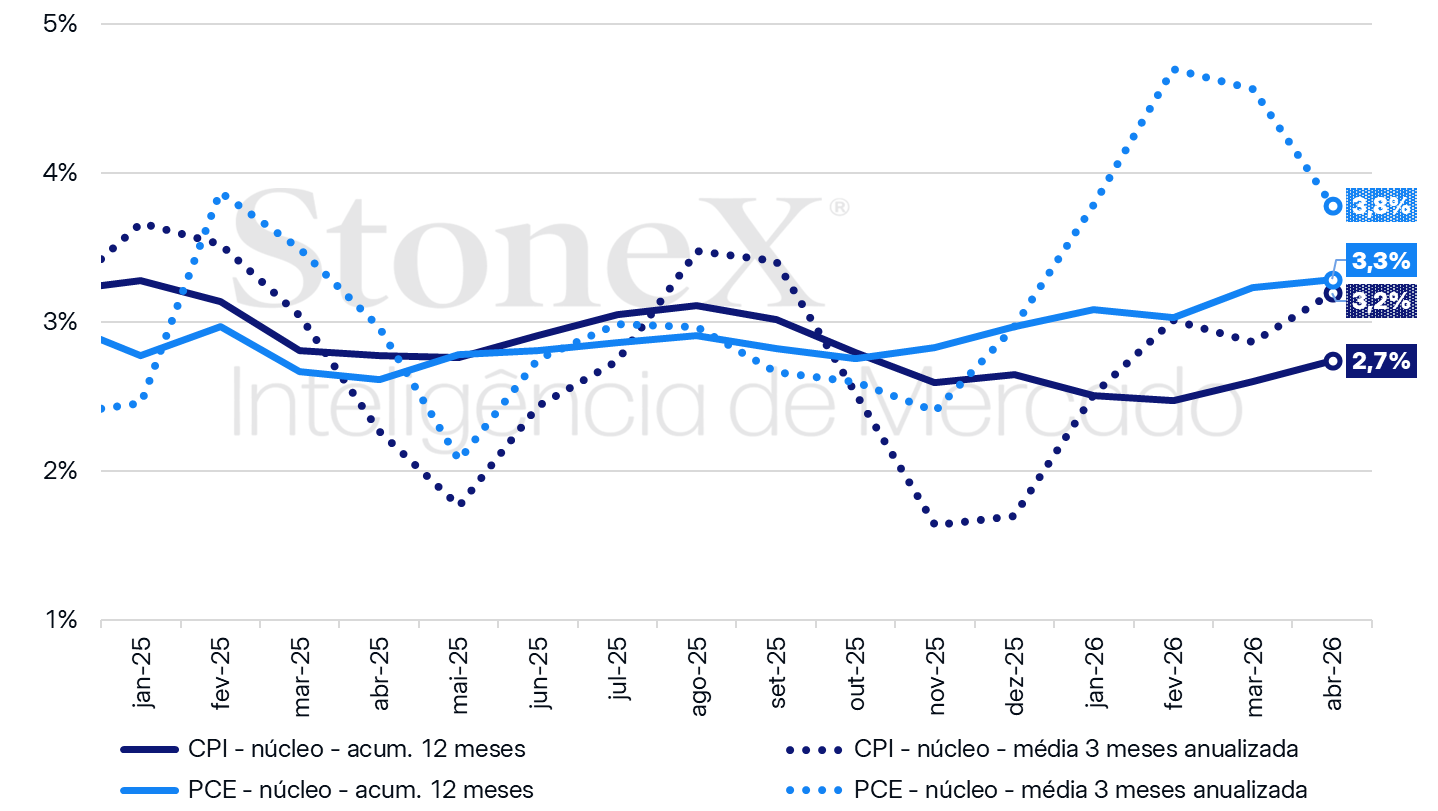

Medidas de inflação para os Estados Unidos (%)

Fonte: U.S. Bureau of Economic Analysis (BEA), U.S. Bureau of Labor Statistics (BLS), Federal Reserve Bank of St. Louis. Elaboração: StoneX.

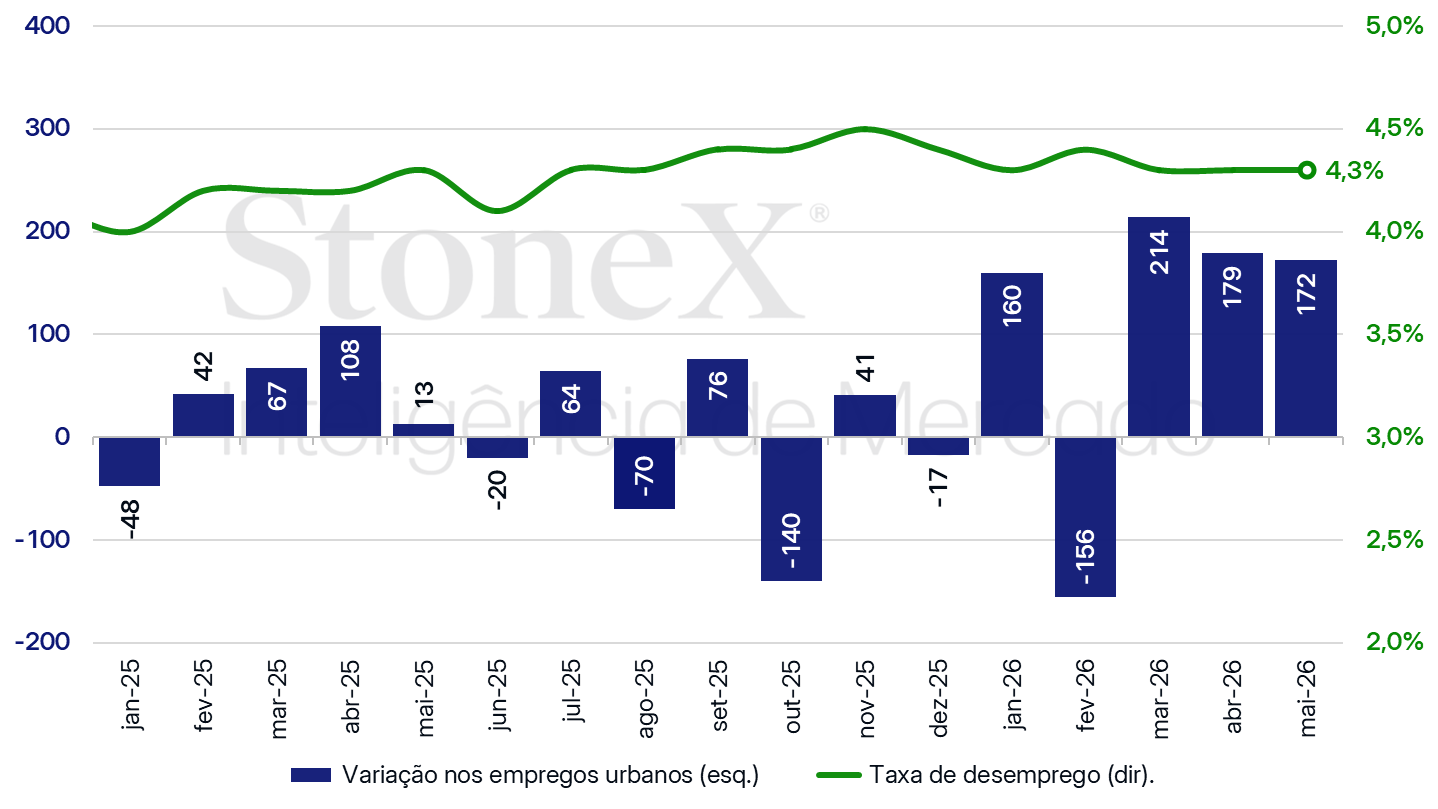

A todo vapor: Ao mesmo tempo, os dados econômicos divulgados na semana passada apontam para uma economia americana mais vigorosa que o antecipado, em particular em relação ao seu mercado de trabalho.

- O Relatório da Situação do Emprego mostrou que a geração líquida de empregos nos Estados Unidos foi 172 mil em maio, bem acima da estimativa mediana de 85 mil.

- Adicionalmente, a criação líquida de empregos foi revisada de 115 mil para 179 mil em abril e de 185 mil para 214 mil em março, sugerindo uma forte demanda por trabalhadores pelas companhias americanas.

- Já o relatório de abertura de vagas e turnovers (JOLTs) de abril surpreendeu com o maior número de vagas em aberto desde maio de 2024.

- Por sua vez, o Índice Gerente de Compras (PMI) industrial acelerou sua expansão para 54,0 pontos em maio, a maior leitura em quatro anos, enquanto o PMI de serviços registrou 54,5 pontos em maio.

Variação no total de empregos urbanos (mil pessoas) e da taxa de desemprego (%) nos Estados Unidos

Fonte: U.S. Bureau of Labor Statistics (BLS), Federal Reserve Bank of St. Louis. Elaboração: StoneX.

Sem espaço para cortes de juros: Os dados aquecidos para inflação e mercado de trabalho nos Estados Unidos levaram os investidores a consolidarem apostas de novos aumentos de juros pelo Federal Reserve no futuro.

- A decisão de juros de 17 de junho será importante para calibrar as expectativas dos agentes em relação à trajetória dos juros no país.

- Em primeiro lugar, por ser a primeira decisão com Kevin Warsh como presidente do Federal Reserve, de quem investidores esperam maior receptividade às demandas da Casa Branca por juros mais baixos.

- Adicionalmente, pela atualização das projeções macroeconômicas dos integrantes do Fed para variáveis como Produto Interno Bruto, inflação, desemprego e taxa de juros.

- Por fim, pela postura mais cautelosa de diversos integrantes do Fed, que têm alertado para um balanço de riscos mais elevados para a inflação do que para o mercado de trabalho.

Impasse geopolítico no Oriente Médio

Impacto esperado na taxa de câmbio do real: altista

Investidores devem reagir, também, à prolongada incerteza quanto à possibilidade de um fim do conflito no Oriente Médio, em meio a notícias desencontradas sobre as negociações diplomáticas entre Estados Unidos, Irã, Israel e Líbano.

Por que isso é importante: A diminuição das expectativas por um rápido acordo de paz que permita a reabertura do Estreito de Ormuz tende a elevar a percepção de riscos geopolíticos por investidores, o que prejudicaria o desempenho de ativos arriscados, como o real.

Avanços e retrocessos: Na semana passada, reportagens de imprensa afirmavam que Washington e Teerã haviam chegado a um consenso para firmar um Memorando de Entendimento, porém nenhum acordo foi formalizado.

- Nesta semana, o Irã anunciou que as negociações diplomáticas foram interrompidas devido aos ataques israelenses contra o Líbano.

- Adicionalmente, diversos confrontos militares foram registrados na região tanto por parte dos EUA como do Irã.

- Na quarta-feira, o presidente americano, Donald Trump, chegou a anunciar um cessar-fogo entre Líbano e Israel, porém o Hezbollah, grupo militante libanês, rejeitou este acordo e Israel afirmou que não irá retirar suas tropas ou interromper suas operações militares no Líbano.

Demora para normalização: Vale lembrar que mesmo que os países solucionem o impasse rapidamente, é necessário considerar que haverá uma demora para a normalização dos fluxos de petróleo no Estreito de Ormuz.

- O primeiro empecilho seria o período necessário para a retirada das minas lançadas na região para que os navios pudessem trafegar na região com segurança.

- Além disso, devido às restrições para exportação do petróleo, as petroleiras estão operando em capacidade reduzida, sendo necessário semanas para retornar a operação aos níveis pré-guerra.

- Por fim, ainda haveria o tempo de deslocamento da commodity energética do Oriente Médio até seu país de destino, visto que navios tanqueiros se movem lentamente.

- Nesse contexto, mesmo que houvesse uma resolução imediata, o tempo para normalização de toda a cadeia deve manter o preço do petróleo em níveis elevados, sustentando as preocupações inflacionárias globais.

Inflação no Brasil

Impacto esperado na taxa de câmbio do real: altista

Brasil: Histórico e expectativa para a taxa de juros – boletim Focus de 29 de maio de 2026

Fonte: Banco Central do Brasil. Elaboração: StoneX.

No cenário doméstico, os investidores devem acompanhar a leitura de maio do Índice Nacional de Preços ao Consumidor Amplo (IPCA) de maio.

- A mediana das estimativas do boletim Focus aponta para uma inflação de 0,47% no mês, o que seria uma desaceleração em relação à leitura anterior de 0,67%.

- Com esse resultado, a inflação acumulada nos últimos 12 meses deve avançar de 4,39% para 4,61%, acima do teto de 4,5% da meta perseguida pelo Banco Central.

Por que isso é importante: Sinais de menores pressões inflacionárias tendem a aumentar as apostas para novos cortes na taxa básica de juros (Selic), o que pode reduzir a atratividade dos títulos domésticos e enfraquecer o real globalmente.

- Por outro lado, as expectativas inflacionárias de investidores têm aumentado continuamente por conta dos receios de escassez na oferta global de petróleo e a elevação dos preços internacionais de itens energéticos.

Dados recentes: Na última divulgação do Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15), a leitura mensal indicou desaceleração, apesar do índice acumulado em 12 meses ter avançado para 4,64%.

- Adicionalmente, o núcleo de preços do indicador, que exclui os componentes mais voláteis de alimentação e energia, apresentou alta firme de 0,46%.

- Já na última edição do boletim Focus, a mediana das projeções para o IPCA acumulado no final de 2026 avançou pela 12ª semana seguida.

Menor espaço para cortes de juros? Avanços da inflação acumulada e das projeções do boletim Focus reforçam a percepção de deterioração das expectativas inflacionárias, o que pode limitar o ciclo de cortes da Selic.

- Um fator para essa mudança é a persistência do conflito no Oriente Médio, que na última semana completou três meses.

- Além dos preços mais elevados para o petróleo - o que já tem um potencial inflacionário global -, outros bancos centrais estão revendo suas políticas monetárias e adotando um tom mais restritivo.

- Isto pode limitar cortes de juros mais amplos no país, uma vez que a potencial redução no diferencial de juros pode enfraquecer globalmente o real e adicionar mais um elemento de pressão inflacionária.

Decisão de juros na Zona do Euro

Impacto esperado na taxa de câmbio do real: baixista

Na próxima semana, há praticamente consenso de que o Banco Central Europeu (BCE) deve elevar sua taxa básica de juros de 2,00% para 2,25% ao ano.

- Além disso, os investidores também apostam em mais uma alta ao longo do ano devido às pressões inflacionárias do conflito no Oriente Médio.

Por que isso é importante: A alta da taxa básica de juros deve fortalecer o euro frente ao dólar.

- Isto, por sua vez, pode favorecer o desempenho de real indiretamente, por conta de um possível enfraquecimento do dólar.

Panorama: Até o início do conflito no Oriente Médio, a inflação acumulada nos 12 meses anteriores estava próxima da meta de 2% durante cerca de um ano.

- Contudo, com o início do conflito, a leitura preliminar do Índice de Preços ao Consumidor (CPI) de maio apontou para uma inflação acumulada em 12 meses de 3,2%.

- Durante conferência, a conselheira do BCE, Isabel Schnabel, afirmou que “não podemos mais ignorar esse choque”, o que pode indicar uma atuação mais firme da autoridade monetária para controlar os preços na área do euro.

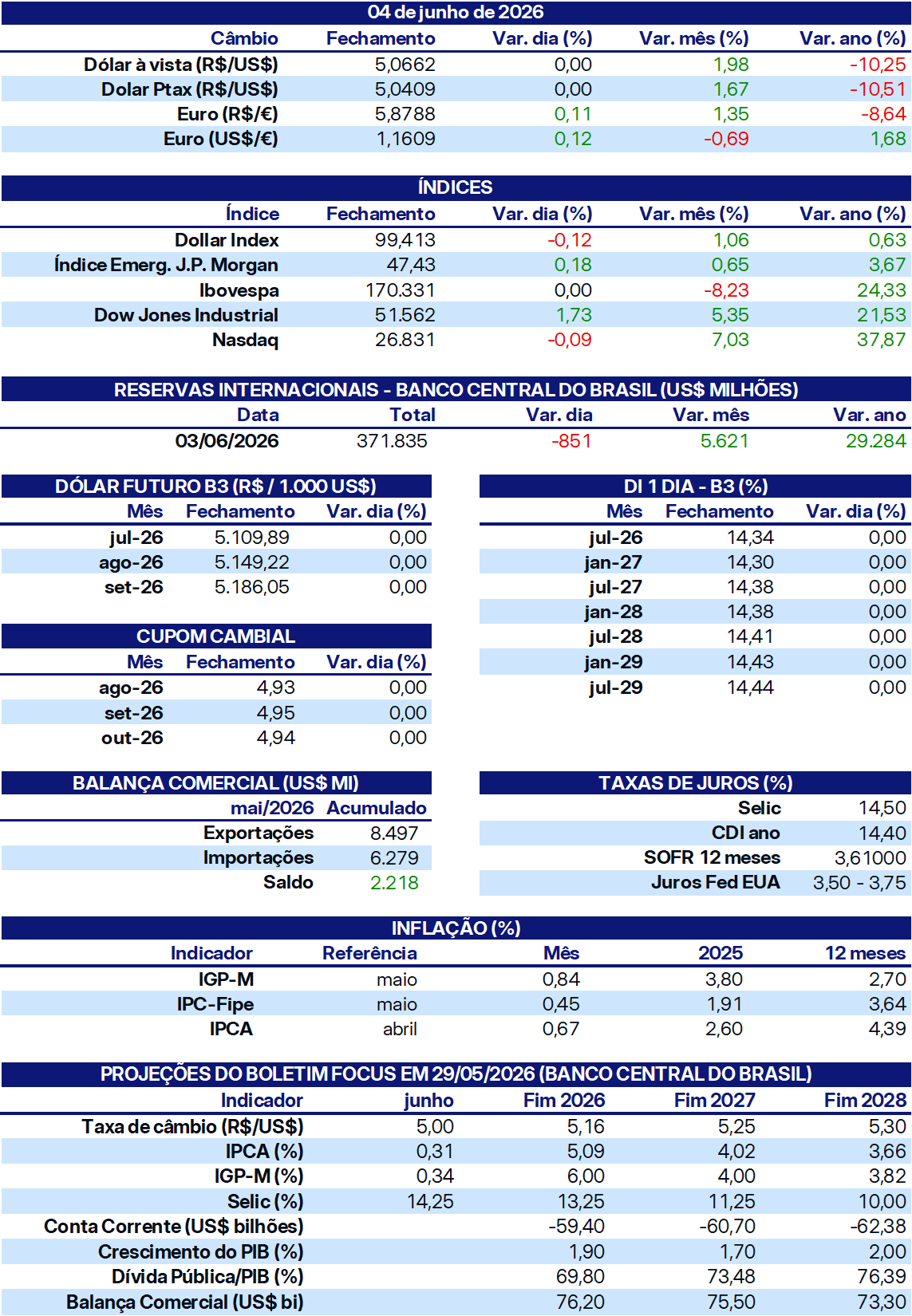

TABELA DE INDICADORES ECONÔMICOS

Fontes: Banco Central do Brasil; B3; IBGE; Fipe; FGV; MDIC; IPEA e StoneX cmdtyView.