• Cotações de café arábica avançaram 1050 pontos (5,1%) em NY na semana, encerrando cotado a US₵ 217,20/lb.

• Indicador Cepea de café arábica teve alta de 0,4% na semana, cotado a R$ 1.300,89/saca.

• Preços de café robusta avançaram 3,5% em Londres, para USD 2030/ton.

• Indicador Cepea para o robusta recuou 0,4%, fechando em R$ 715,38/sc.

• Mercado recupera em meio ao arrefecimento do sentimento de aversão ao risco ▲

• Estoques certificados de café arábica recuaram quase 190 mil sacas em julho ▲

• Dólar fecha semana em forte queda ▲

• Decisão do Fed e PIB nos EUA pressionaram dólar contra maior parte das moedas globais ▲

• Desvalorização da moeda americana teve forte influência para alta do café na semana▲

• Dados de atividade e emprego nos EUA e decisão do Copom no Brasil devem estar no foco dos investidores na semana

▼ Fatores baixistas ▲ Fatores altistas

Durante a semana, suportado pela queda do dólar em meio a um arrefecimento das preocupações com cenário macroeconômico, os preços de café avançaram. Além disso, no ponto de vista dos fundamentos, a contínua queda nos estoques certificados e o clima seco no Brasil também atuaram de forma altista para as cotações.

Os preços de café arábica terminaram a semana com alta de 1050 pontos (5,1%) para o contrato mais ativo (set/22), que terminou a semana cotado em US₵ 217,20/lb. Seguindo as movimentações de Nova Iorque, os contratos futuros de café robusta também terminaram a semana com a tela de setembro cotada em USD 2030/t, avanço de 3,5%.

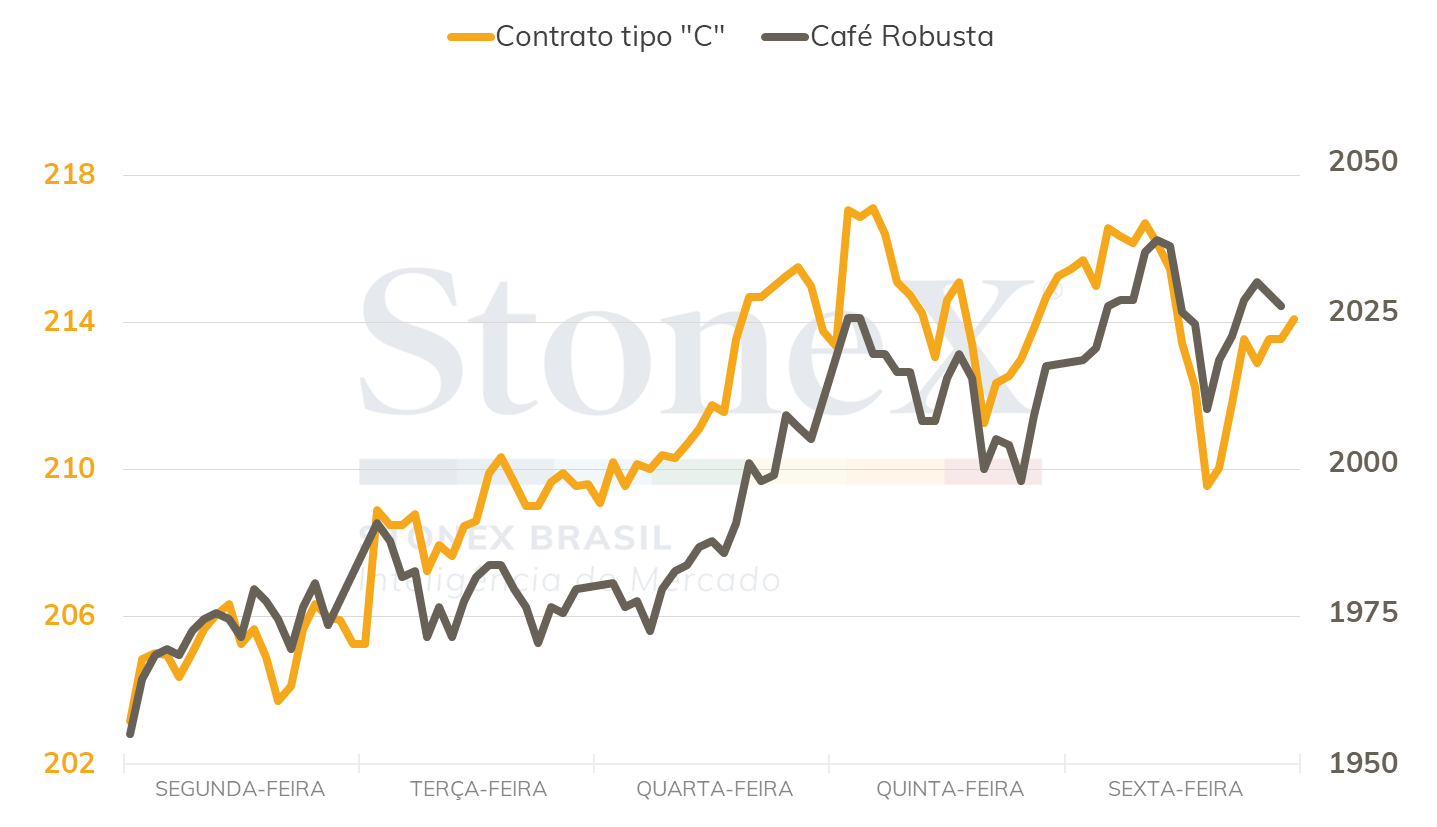

Intraday Semanal (Contrato mais ativo) - 25/07 a 29/07

Apesar do avanço nos preços internacionais, as cotações de café arábica no mercado doméstico brasileiro quase não avançaram, devido à queda do dólar. O indicador CEPEA para o café arábica encerrou a sexta-feira cotado a R$ 1.300,89/saca, um avanço de apenas 0,4%. Já para o café robusta, o indicador CEPEA terminou a semana com um recuo de 0,4%, fechando cotado a R$ 715,38/saca.

Um dos fatores que tem dado suporte aos preços de café tem sido as constantes quedas nos estoques certificados. Na última semana, houve uma redução no ritmo de queda nos estoques, que recuaram 5677 sacas na semana. Porém, quando considerando o acumulado do mês, observamos um volume muito maior – os estoques tiveram queda de quase 190 mil sacas em julho, representando um recuo de 21,1% no mês. Para esclarecer esta condição, a equipe de inteligência da StoneX divulgará ainda nesta semana um estudo especial que aborda com detalhes esta dinâmica e analise se é possível os estoques certificados chegarem a zero.

Para a semana, as atenções dos agentes continuarão nos fatores macroeconômicos e cambiais, nos estoques certificados e no clima no Brasil. Os números das importações de café pelos Estados Unidos em junho, que serão divulgados pelo USDA na quinta-feira (4), também devem auxiliar na análise do desempenho da demanda no principal consumidor mundial da bebida. Ademais, o mercado estará de olho nos dados de exportações dos países em julho, que deverão ser divulgados nas próximas duas semanas.

O dólar registrou forte queda no mercado cambial brasileiro na última semana, influenciado principalmente pela decisão de política monetária do Fed e pelo resultado frustrante do PIB dos Estados Unidos no 2º trimestre. Depois de marcar 7 avanços ao longo de 8 semanas, o par real/dólar terminou a semana passada em queda de 5,9%, ou de R$ 0,32, cotado a R$ 5,172. Assim, a divisa americana encerrou julho em retração de 1,1%, acumulado queda de 7,2% no ano. Já o dollar index fechou cotado a 105,8 pontos, em queda semanal de 0,8%.

A desvalorização da divisa americana teve importante influência na valorização do café na semana, uma vez que o mercado segue em passo de espera pelo encerramento da colheita para averiguar o real desempenho da safra 2022/23, e aguardando a aproximação de setembro, quando as atualizações sobre o clima e sobre a florada devem ditar as tendências para os preços.

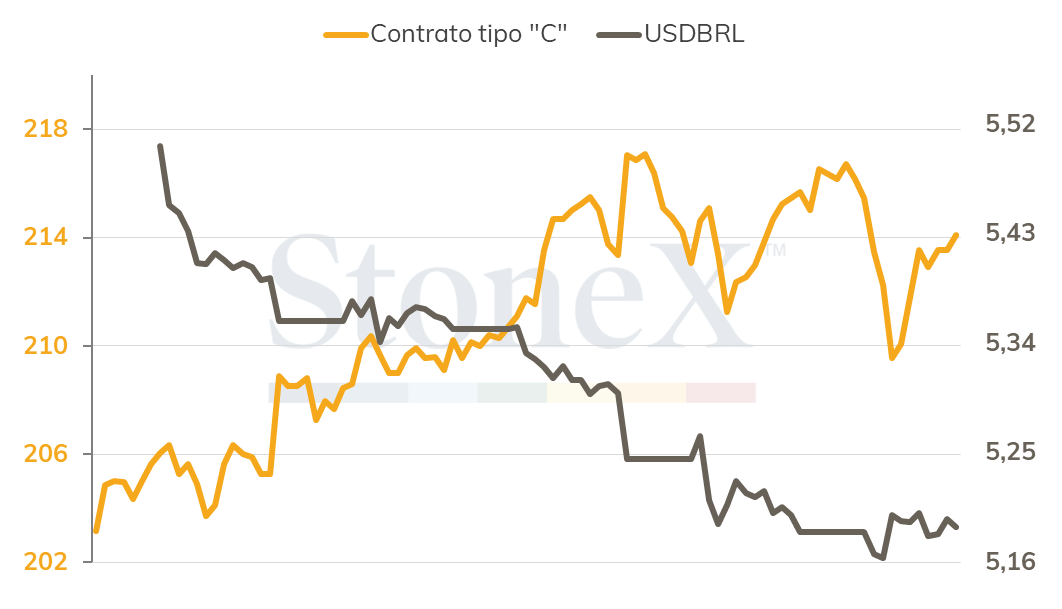

A correlação entre o mercado de divisas e os futuros de café ficou bastante marcada na primeira parte da semana, período em que o café arábica garantiu seus ganhos na semana. Enquanto o par real/dólar acumulou até a quarta-feira (27) queda de 4,6%, indo de R$ 5,497 para R$ 5,243, o contrato mais ativo de café arábica saiu de US¢ 206,7/lb para US¢ 219,10, avanço de 6,0%. Já o café robusta, que vem operando em patamares menos elevados que o café arábica, estendeu seus ganhos até a sexta-feira (29).

Intraday Semanal (Contrato mais ativo) vs. par USDBRL - 25/07 a 29/07

Não houve grandes surpresas na decisão do Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve na última semana. O colegiado optou por elevar a taxa básica de juros nos Estados Unidos em 75 pontos base, indo para o intervalo entre 2,25 e 2,50 a.a., mantendo o discurso de “forte comprometimento com a reestabilização de preços”, sinalizando enfraquecimento de alguns indicadores econômicos e indicando que novos aumentos devem ser apropriados.

Todavia, em coletiva após a decisão, o presidente do Fed, Jerome Powell, não garantiu uma elevação de mesma magnitude na reunião de setembro, afirmando que a decisão dependerá dos dados econômicos que o Fed continuará acompanhando até lá. A fala, no entendimento da maior parte do mercado, indicou uma indisposição em repetir um aumento de 75 pontos. A perspectiva de que os próximos ajustes podem ser menores contribuiu para redirecionar um fluxo de investimentos da moeda americana para outras moedas e ativos, como as commodities. Neste contexto, será importante acompanhar as declarações de membros do Fed nesta semana, que podem buscar reafirmar a posição comprometida do banco central americano com a manutenção de uma política monetária firme para garantir o controle dos preços no país, o que pode ajudar a corrigir parte das quedas significativas registradas nas últimas sessões.

A divulgação na quinta-feira (28) de uma contração de 0,9% no PIB dos Estados Unidos no 2º trimestre, contra uma expectativa de expansão de 0,5%, também adicionou pressão baixista sobre a moeda americana. O desempenho levou a economia americana a ser considerada em uma recessão técnica, visto que no 1º trimestre o PIB registrou queda de 1,6%. Com isso, elevou-se a percepção do mercado de que o Fed pode não ter espaço para elevar a taxa de juros com tanta intensidade, sob o risco de sacrificar demais a economia e os empregos no país. Ainda é cedo para afirmar se a economia americana continuará em retrocesso, no entanto, a depender do resultado dos indicadores de atividade para o mês de julho, os debates sobre uma possível situação de estagflação, ou seja, retração da economia em meio a uma inflação elevada, tendem a se intensificar nas próximas semanas. Neste quadro, será importante acompanhar nesta semana a divulgação pelo instituo ISM dos PMIs para a indústria e para o setor de serviços nos Estados Unidos no mês passado. O relatório de situação de emprego de julho, que será publicado na sexta-feira (5), também deve estar no foco dos agentes.

No Brasil, o foco da semana será sobre a decisão do Comitê de Política Monetária (Copom) do Banco Central (BC). Conforme análise realizada no último Semanal de Câmbio, o Comitê se encontra diante de um cenário contraditório para sua decisão para a taxa básica de juros (Selic). Por um lado, há fatores que permitem suavizar o atual processo de aperto monetário. Os subsídios recentes do governo federal para os combustíveis e a energia elétrica devem aliviar substancialmente o Índice Nacional de Preços ao Consumidor Amplo (IPCA) nos próximos meses, e há uma entrada substantiva de recursos estrangeiros por conta de um realinhamento de expectativas sobre a trajetória da taxa de juros nos Estados Unidos. Por outro lado, há uma previsão de piora das contas públicas por conta dos programas de auxílios concedidos pelo governo federal nos últimos meses, uma expectativa crescente de maior inflação em 2023, com taxas de juros para financiamento dos títulos de dívida pública se mantendo em um patamar bastante elevado. Embora não haja consenso, a maior parte das estimativas são de que o Copom vá aumentar a Selic de 13,25% a.a. para 13,75% a.a. na próxima quarta (3).

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights